期货资讯(股期汇)

期货资讯(股期汇)银河期货:牛市趋势并未被打破 贵金属表现依旧受到市场瞩目

研报正文

第一部分 前言概要

【行情回顾】

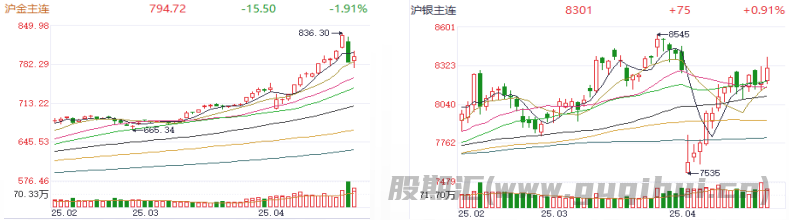

4月,贵金属表现依旧受到市场瞩目。伦敦金上触历史新高3500.12美元/盎司,月涨幅7%;伦敦银受到黄金的托举回到近期高位、但未能突破34.5附近的阻力,月跌幅2%。沪金触及836.3元/克的历史高点,月涨幅9%。沪银相对疲软,月跌幅2.4%。

【市场展望】

往后看,各经济体对于关税的博弈仍有不断反复的可能,关税政策进展和美国经济基本面间的演绎节奏具有高度的不确定性,预期和现实间的差距将成为贵金属价格波动的放大器,而黄金作为对冲滞涨风险的优质资产、且贵金属当前牛市的趋势并未被打破,可仍以低多思路为主。

【策略推荐】

1.单边:延续低多思路。

2.套利:观望。

3.期权:领式看涨期权。

风险提示:央行购金不及预期,关税谈判进展超预期、美国经济韧性超预期、光伏需求不及预期。

第二部分 行情复盘与前瞻

一、行情回顾

4月,贵金属表现依旧受到市场瞩目。伦敦金从3122美元启动,中间受到流动性的拖累出现回调,而后开启快速拉涨的走势,一度上触历史新高3500.12美元/盎司,月涨幅7%;伦敦银月初的回调更深,此后受到黄金的托举回到近期高位、当未能突破34.5附近的阻力,月跌幅2%。

受到外盘的驱动,内盘贵金属表现和外盘趋势一致。沪金从732元启动,清明假期后虽然跳空低开,但由此连续上涨,并触及836.3元/克的历史高点,月涨幅9%。沪银在清明节后一度下探7535元/千克支撑,此后价格快速修复,重回8000关口之上,但仍相对疲软,月跌幅2.4%。

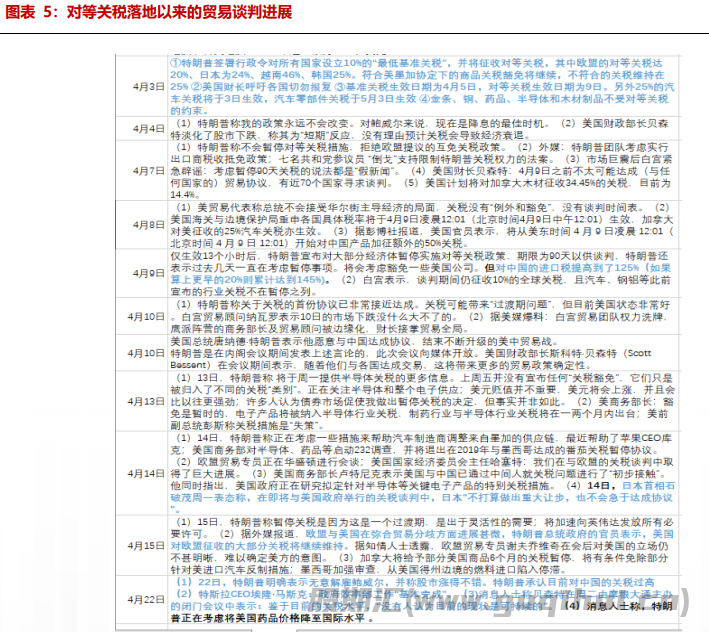

4月,市场进一步对贸易战可能引发的美国经济的减速和全球秩序的重塑进行定价。月初,美国对等关税政策落地,此后中美间的对峙和博弈不断升级,关税被提升到实质性的贸易“脱钩”的水平,同时美国和欧盟、日本等重要经济体间的谈判也未有明显进展,市场担忧未来美国经济可能因贸易战而扰乱供应链,并推动通胀大幅反弹、拖累经济表现;另外,特朗普对鲍威尔的极限施压更是加剧了市场对美联储独立性和货币政策纪律的怀疑。因此美国的金融资产遭到抛售,股市震荡,即使是作为避险资产的美元和长期美债也同样疲软,上演了“股债汇”三杀的行情。在这种背景下,作为超越主权的传统避险资产,在世界格局从合作滑向对抗的宏观叙事下,黄金的货币属性有所回归,价格随之不断突破新高。白银由于不具有避险属性和货币属性,尽管受到了黄金的托举,但也为工业属性所拖累,表现相对疲软。

二、行情前瞻

由于当前特朗普政府释放出和中国进行关税谈判的信号,对美联储的态度也有所缓和,宏观面出现了市场翘首以盼的转向,风险情绪得到提振,美股、美元指数和长期美债反弹,黄金出现回调。

但往后看,预计围绕关税的博弈很难一帆风顺,市场大概率仍将随着贸易谈判的进展而出现波动。原因在于:

(1)特朗普政府的关税政策具有显著的以施压换筹码的“交易型”特征,短期的缓和信号可能是阶段性策略。若5月谈判未达美方核心诉求,关税可能再度升级的可能。

(2)除了美政府的关税政策将给经济带来冲击意外,美联储自身也面临这两难,如果为了关税的负向冲击而进行预防式降息,则可能令美国经济陷入“通胀失控—被迫加息—经济硬着陆”的路径,同时也会令市场质疑其政策纪律的独立性;如果维持当前利率水平不变,则可能承受“通胀反弹——经济减速——市场/政治问责”的风险。

当前对于美联储而言,不得不紧密观望关税政策的调整节奏与通胀黏性的实际演变,而市场的主要预期是美国可能陷入“滞涨”。

整体而言,展望5月,各经济体对于关税的博弈仍有不断反复的可能,关税政策进展和美国经济基本面间的演绎节奏具有高度的不确定性,预期和现实间的差距将成为贵金属价格波动的放大器,而黄金作为对冲滞涨风险的优质资产、且贵金属当前牛市的趋势并未被打破,可仍以低多思路为主。

第三部分 宏观面因素

一、贸易战进程

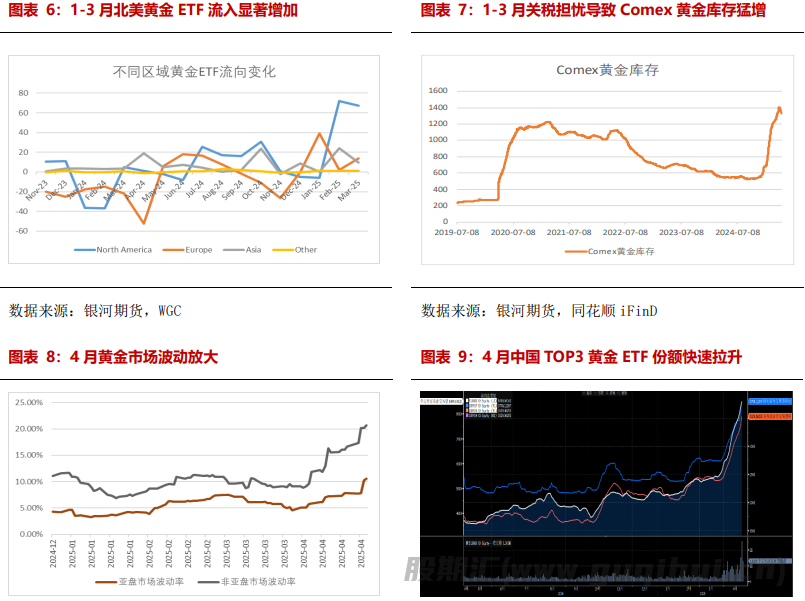

4月2日美国对等关税落地。在此之前,市场对关税影响的定价主要基于对未来美国通胀、经济减速的担忧和贵金属也可能加征关税的预期。而在此之后,随着中美博弈的升级,市场的交易或进一步包含了对世界秩序重塑可能性的定价,表现在黄金正向的波动放大(上涨加速)和亚洲黄金投资的持续流入。

当前,特朗普政府释放出缓和的信号,但实质性的谈判并未开启,即使5月开启谈判,但若未达美方的核心诉求,关税摩擦仍有升级的可能。因此我们判断贵金属下方支撑仍在。

二、美国经济基本面和市场预期变化

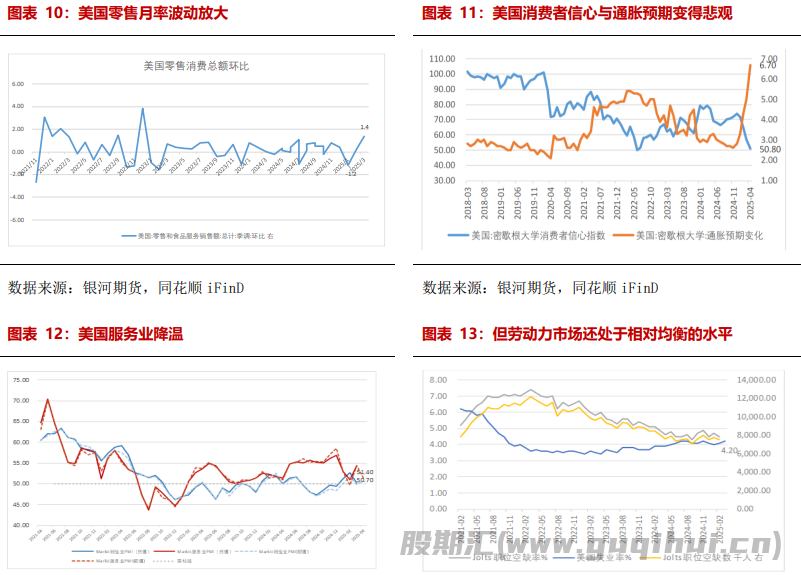

站在当前时点,无论是美国的就业市场还是CPI等通胀指标的表现,都显示出美国经济仍具韧性。但市场担忧贸易战的影响将从2季度开始才能逐渐反映到经济数据中,因此出现了抢跑性质的交易。另外,这种悲观预期或已经反应到了美国的零售和服务行业中,消费者在年初削减开支、但在3月开始抢购商品,带来零售环比的大幅波动,同时美国的服务业的扩张速度和去年相比显著降温,或是由对未来的悲观预期、以及商品消费的挤出而带来的,因此市场亦存在悲观预期自我实现的担忧。

在这种情形下,美联储则陷入两难,预防式降息可能导致通胀提前抬头并引起市场对其独立性的怀疑,而如果在关税引发商品的通胀后再行降息,则可能由于行动滞后而难以阻止美国经济基本面的恶化。但总体而言,在市场波动中保持稳定和观望,可能是他们保持自身“信誉”的最优解。预计5月市场将持续围绕未来通胀走势、关税谈判进展和美国货币政策的不确定性来进行交易。

第四部分 基本面因素

一、黄金基本面

(一)供需平衡

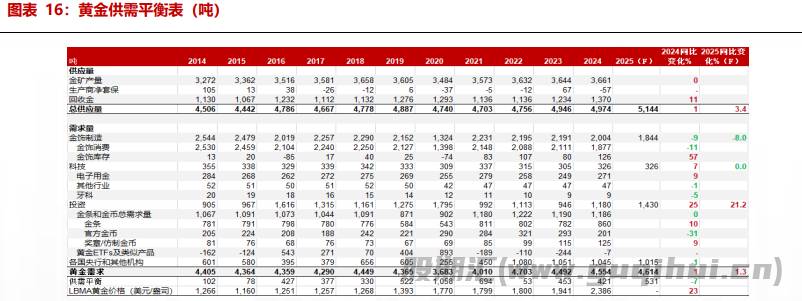

根据世界黄金协会的最新报告,供应方面,2024年黄金总供应量同比小幅增长1%至4,974吨。其中,金矿产量增至3661吨,同比基本持平。回收金总量为1370吨,同比增长了11%。需求方面,2024年黄金需求总量为4554吨,同比增长1%。其中,投资总需求增长25%至1,180吨,创四年来新高。科技用金同比上涨21吨(+7%)。金饰消费量创下自WGC有数据统计以来的新低,仅为1,877吨,同比-9%。需要注意的是,2024年全球央行购买黄金共计1044.6吨,为连续第三年超过1000吨大关。

对于2025年的预测,世界黄金协会预计:(1)2025年黄金供应量将再次增加,原因是全球经济增长放缓、金价高企以及地缘政治风险溢价略有下降,而地缘政治风险溢价是过去两年抑制供应的关键。

(2)投资方面,普遍较低的利率、高估值的股票、疲软的美元以及主要通过贸易和经济不确定性表现出来的地缘政治风险等因素利好黄金ETF、场外交易和期货投资。

(3)央行可能由于全球贸易和经济冲突等因素,在2025年再次重复其1,000吨以上的净购买量。

(4)金饰方面,经济增长放缓和价格高企的熟悉情况可能会对2025年的需求造成压力。

(5)科技用金方面,对人工智能及其相关基础设施的持续资本投资应能确保2025年的技术需求保持稳健。

(二)黄金ETF和CFTC持仓

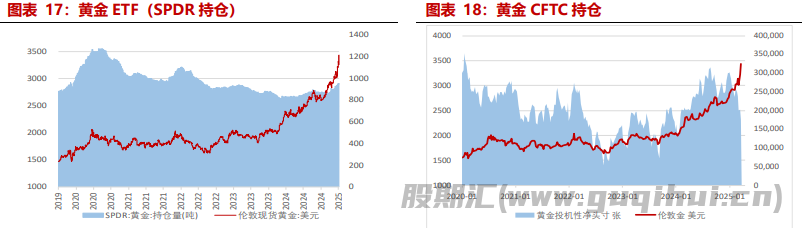

截至4月25日,全球最大黄金ETF SPDR黄金持仓946.27吨,月内净流入12.89吨。而黄金CFTC投机性净多头持仓从3月底的25万张合约先增后降,截至4月22日为17.5万张,或是前期的快速上涨积累了过多的风险,部分多头获利止盈离场。

二、白银基本面

(一)白银生产情况

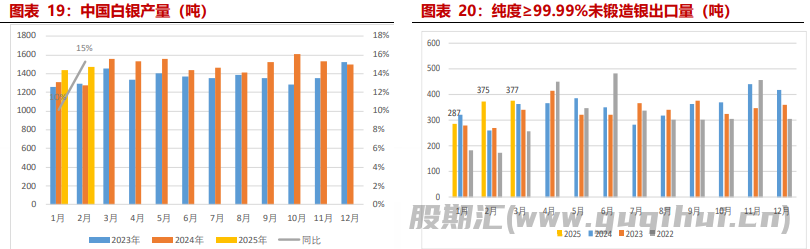

根据SMM的统计,2025年1月国内白银产量为1438吨,同比增长10.1%,2月则再度增长达到1473吨,同比增长15%。原因在于1-2月银价相对处于高位,市场销售积极性高,带动相应的生产,另外一些企业今年增加了生产指标,每月供应增加。出口方面,2025年我国99.99%未锻造银出口量1-3月为1037.8吨,同比+9.8%。

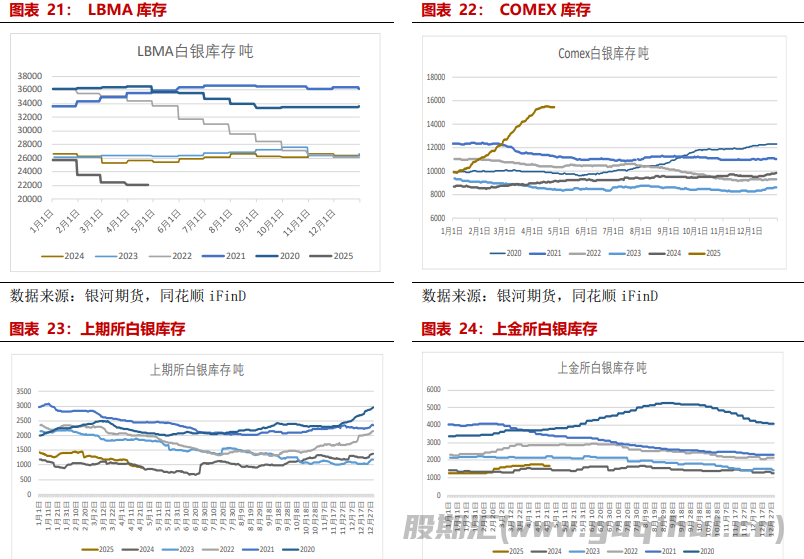

(二)白银库存

从库存来看,自24年一季度起,包括LBMA、Comex、上期所、上金所在内的全球主要交易所的白银显性库存总量持续由有统计以来的历史低点反弹。值得注意的是,从12月初(市场开始交易对贵金属加征关税)至3月24日,LBMA流出3996吨,库存下降至统计以来的库存的最低点,与此同时Comex流入4513吨,主要和市场在2~3月继续交易特朗普针对白银等商品加征关税的可能性有关。但随着对等关税的落地,4月期间,这种因为关税预期而引发的结构性的矛盾已经有所缓解,表现在Comex的白银库存流入已经见顶。

(三)光伏用银

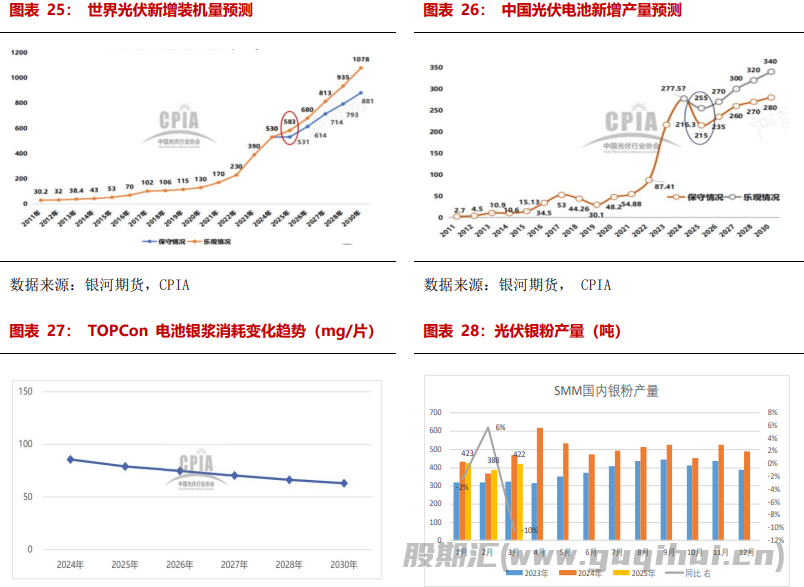

根据CPIA的最新预测,预计明年保守情况下全球光伏增长和今年持平、为531GW,乐观情况下则可能增加10%、达到583GW;但由于行业政策的不确定性,预计国内的新增装机增长在215-255GW区间。

2025年1-3月光伏银粉产量1233吨,同比-3%左右。根据CPIA最新的光伏路线,2024年占据市场主流的TopCon电池的用银已经从此前的106mg/片降低至86mg/片,且预计未来少银化的趋势会继续延续。因此今年需要重点关注光伏行业的实际增速和电池片技术迭代对光伏用银的边际影响。

(四)白银ETF和CFTC持仓

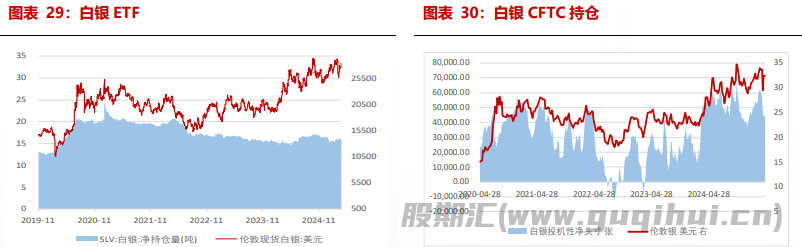

截至4月25日,SLV白银持仓13956吨,月内净流入11.32吨。截至3月18日,白银投机性净多头持仓从3月底的6.1万张降低至4.5万张。

第五部分 后市展望及策略推荐

特朗普政府的“真实目标”暂不清晰,预计主要经济体之间关税的博弈很难一帆风顺,市场大概率仍将随着贸易谈判进展的变化而波动。尽管当前美国经济尚具韧性,但美国陷入“滞涨”的可能性正在增加,而美联储方面面临着两难抉择,关税的调整节奏和通胀黏性的实际演变将主导后续的货币政策路径。市场预期和现实间的差距将成为贵金属价格波动的放大器,而黄金作为对冲滞涨风险的优质资产、且贵金属当前牛市的趋势并未被打破,可仍以低多思路为主。

从中长期看,逆全球化趋势难以转向,无论是局部地缘冲突还是大国间的直接摩擦都可能持续。美元武器化和美国的债务问题令美元信用受到负向冲击,新兴市场寻找更安全的资产来替代美元储备是大势所趋。这种趋势无法阻止黄金的短期回调,但在一定程度上可为黄金提供较好的托底作用。

在资产组合中纳入黄金,仍是对冲极端风险和降低资产相关性的有效方式。策略上采取顺势交易,当前延续低多思路。白银由于不具有避险和货币属性,在本轮贵金属牛市中表现相对疲软,主要以区间震荡(偏强)思路为主,如果后面市场流动性转向充裕,可能会迎来新的爆发。

沪金 沪银

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20