期货资讯(股期汇)

期货资讯(股期汇)银河期货:供应压力释放仍比较有限 生猪远月价格或偏弱运行

研报正文

一、供应端:二育及散户支撑明显 供应压力释放仍比较有限

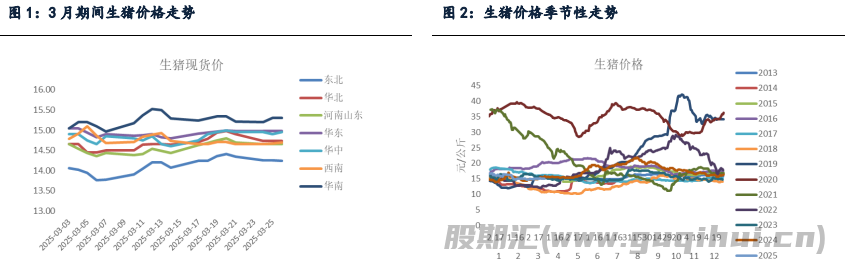

月内全国各地生猪价格继续呈现上行态势,截止4月25日,全国生猪产区均价在14.92元/公斤,较上月末上涨0.28元/公斤,销区均价在15.46元/公斤,较上月末涨幅在0.47元/公斤。销区价格走势仍相对偏强。

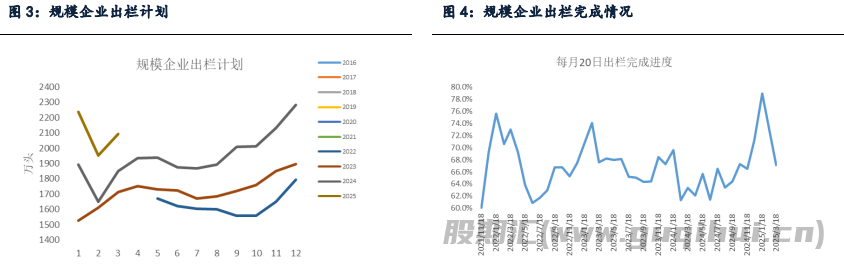

供应压力释放缓慢仍是使得近期价格上涨的主要原因,首先,从前期产能数据来看,月内成猪供应量应当明显高于同期水平,但从最终价格来看,仅同比小幅下降约1.8%左右,这一定程度说明了实际供应量并不大的情况。二次育肥以及散户支撑可能是导致供应量减少的最主要原因,首先,从企业出栏计划来看,涌益口径预估4月期间规模企业出栏环比增加大约在3.67%左右,我的农产品口径预估4月期间规模企业出栏环比增幅大约在3.25%左右,两者差异不大。

整体来看,出栏环比增速明显偏低,一方面,此前基数比较低,前两个月中规模企业出栏压力并未完全释放,市场普遍认为4月期间规模企业的出栏压力将开始集中释放,但从该数据来看,出栏增量相对比较有限。另一方面,大体重猪源的增多其实也反应了前期压栏的情况,随着供应的恢复,压栏进一步增加空间其实也已经相对比较有限。

不过,从同比数据来看,规模企业同比出栏量增幅明显维持高位,这一方面源于总体规模的增加,另一方面可能也与数据的调整有一定关系。总体来看,规模企业虽然出栏压力释放不充分,但仍然是供应改善最明显的主体,数据显示,截止4月20日,国内生猪出栏完成进度大约在66.25%左右,整体处于中性水平,说明市场整体出栏节奏维持正常,供应压力释放并不明显。

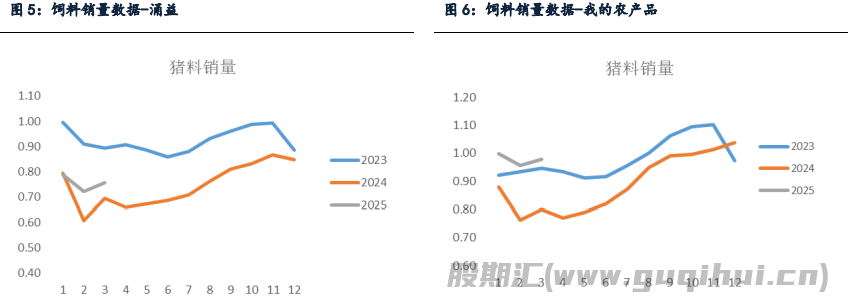

由于规模企业出栏同比大幅增加,但绝对价格变动有限,出栏减量可能更多集中在散户方面。不过市场对于散户情况观点差异较大,部分观点认为散户存栏去化较大,但同样部分观点认为散户存栏去化有限,这一点其实从饲料数据来看,有一定代表性,根据钢联口径数据折算来看,预计3月期间生猪饲料消费同比增幅仍维持高位,虽然这其中可能有体重增加的原因,但总体存栏偏高预计仍然存在,因此,从数据方面来看,预计散户实际存栏释放压力仍然比较有限,存栏去化幅度不大。

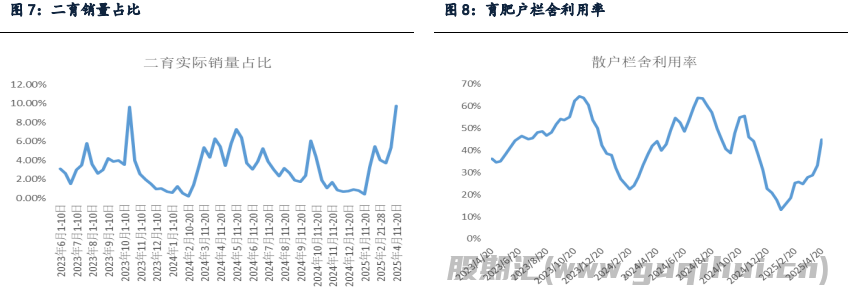

由于生猪价格整体维持高位,二育入场积极性开始明显增加,从整体强度来看,较此前一个月明显增强,这一点从规模企业二育销量占比以及育肥户栏舍利用率可以一定程度进行验证。可以看到,本月以来,规模企业二育销量占比由3月下旬的4.03%快速攀升至本月中旬的9.73%,育肥户栏舍利用率也由3月末的29%快速攀升至45%。二育的快速入场也一定程度导致养殖端出栏压力释放的放缓。由于二育本身没有太多原因可分析,近期猪价仍呈现企稳状态可能是二育入场增多的主要原因。

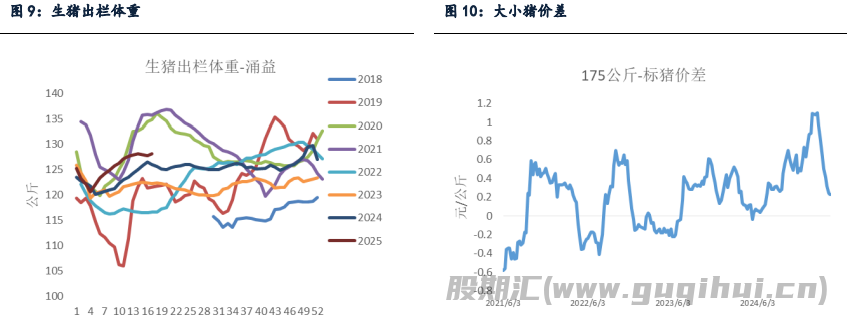

本月以来,生猪出栏体重继续维持高位,但增速明显放缓,一方面反应大体重猪源供应增多,养殖端进一步压栏增重动力比较有限。另一方面,也因为月内二次育肥数量有所增多,标猪出栏占比有所增加,这一点从大小猪价差上也可以看到。数据显示,截止4月24日当周,全国生猪出栏体重大约在128.14公斤左右,较上月末增加0.3公斤。同时,大小猪价差在0.23元/公斤,较上月末下降0.27元/公斤。总体来看,当前生猪出栏体重处于高位,并且,由于前期存栏累积幅度相对较大,预计短期内体重出现比较大幅度的去化难度也相对较大,近期大小猪价差的下滑受标猪上涨影响更明显,后续重点关注大体重猪源价格进一步下行带来的冲击,预计后续供应压力逐步释放,出栏体重可能呈现缓慢下行态势。

整体来看,月内生猪产能仍未完全释放,虽然整体出栏体重增速在逐步放缓,但并不能完全反应大体重猪源供应增速的同步放缓,尤其在二次育肥入场增多,标猪出栏增加的背景下,实际大体重猪源供应增加的幅度应当高于生猪出栏体重增加的幅度。从前期产能数据来看,如果出栏节奏正常,则供应端增幅将相对比较明显,但这一点在价格上并没有完全体现,一定程度说明了供应节奏释放比较缓慢的情况。从各出栏主体来看,规模企业出栏节奏整体比较一般,二次育肥入场有一定截流影响,散户出栏减少整体相对比较明显,而从饲料相关数据来看,实际存栏仍然维持高位。预计后续供应压力可能将有所体现。

二、需求端:需求明显走弱 价格支撑受限

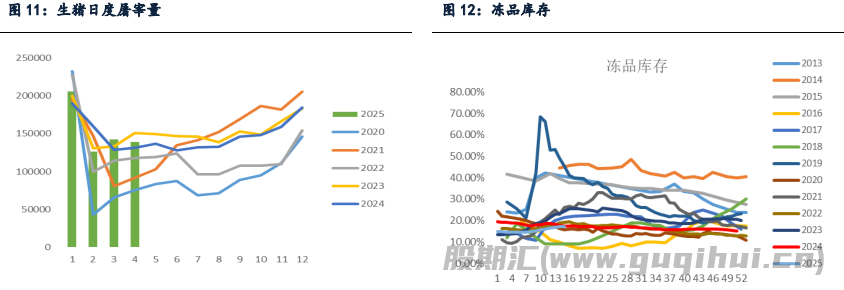

整体来看,月内需求端数据可能有继续好转表现。高频数据来看,月内生猪屠宰环比下降2.47%,冻品库存整体变化不大。但在此期间,生猪价格以及鲜销率均呈现增加状态,说明实际消费状况其实相对比较良好。从近期消费表现来看,生猪需求端其实在呈现连续好转状态,在此背景下,预计需求方面对于价格的支撑也将相对比较明显。

三、养殖利润与产能

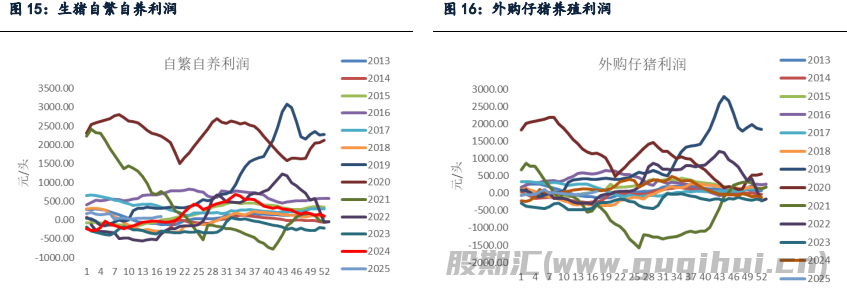

本月以来,生猪养殖利润呈现改善,外购仔猪与自繁自养利润均呈现明显改善状态。数据显示,截止4月25日当周,生猪自繁自养利润100.16元/头,较上月上涨48.33元/头,同时外购仔猪盈利53.62元/头,较上月上涨80.75元/头。外购仔猪上涨较多主要因为去年仔猪价格在阶段性反弹后近期回落开始有所加快,由此导致成本端重心下移。但是可以看到仔猪整体价格变动幅度不大,所以外购仔猪上涨对于成本端影响也比较有限。

整体来看,养殖利润改善主要受益于月内猪价的反弹上涨,但中期来看,由于生猪价格压力仍比较明显,预计后续整体养殖利润仍偏于走弱。

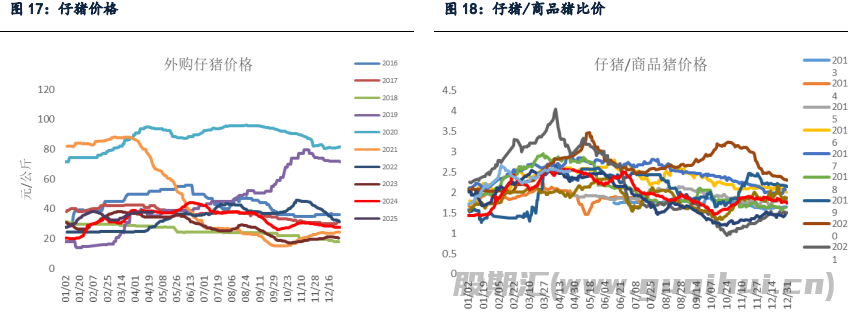

仔猪价格整体震荡运行,截止4月25日,7公斤仔猪均价537元/头,较上月末上涨1元/头,15公斤仔猪均价650元/头,较上月末上涨2元/头。整体来看,本月以来,市场各群体仔猪补栏积极性整体比较一般,由于前期仔猪价格上涨较快,当前仔猪补栏成本已经明显抬升,虽然价格开始逐步企稳,但市场普遍对后续上涨空间比较谨慎,加之当前仔猪供应也比较充足,尤其在价格反弹后,企业出售仔猪数量开始有所增加,也一定程度对仔猪价格产生影响。总体来看,仔猪价格进一步上涨难度或相对较大。

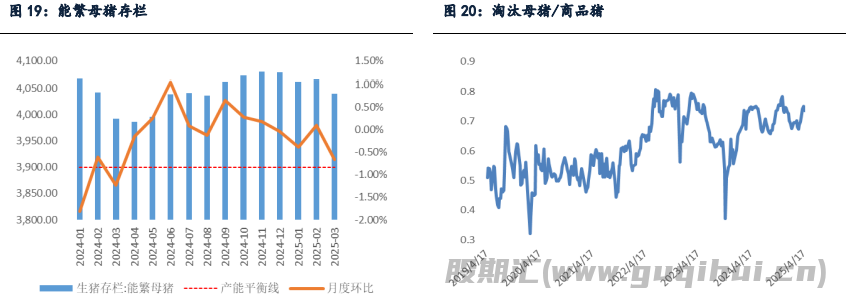

相较于仔猪方面,母猪价格整体变化不大,主要因为产能方面整体维持稳定,虽然近期猪价有所上涨,但市场各养殖主体都比较谨慎,补栏动力一般。同时,由于养殖利润仍基本维持,因此淘汰压力也比较一般,淘汰母猪与商品猪比价月内有所反弹。

3月各口径对于能繁母猪存栏变化评估仍然存在一定差异,其中,涌益口径评估能繁存栏环比增加0.1%,同时规模企业口径存栏环比下降0.25%。钢联口径综合存栏环比增加0.09%,其中规模企业存栏环比增加0.08%,中小散存栏环比增加0.41%。由此可以看出,虽然二者对于规模企业评估存在差异,但对于存栏结构评估上差异不大,散户群体存栏环比增幅高于规模企业,对于规模企业存栏环比存在差异或主要受样本点影响。总体来看,由于能繁母猪当前养殖利润仍然比较良好,尤其在仔猪价格呈现偏强的背景下,预计市场淘汰动力可能比较一般,而近期淘汰母猪和商品猪比价整体稳定也一定程度反应此情况,预计4月期间能繁母猪存栏可能继续呈现小幅增加。

综合分析及策略推荐

一、综合分析

月内生猪数据可解释性明显是增强的,这主要体现在价格与供需关系对应的特点在不断增强,首先,从价格方面看,今年4月全国生猪均价大约在15.21元/公斤,同比下跌1.8%,可以看到今年价格与去年整体差异不大。而通过多方数据推算来看也同样如此,可以看到,机构普遍对月内规模企业生猪出栏量没有给出很高的预估,至少从前期产能来看如此,但如果通过同比数据折算来看,增幅则是比较明显的,机构普遍给到的增幅评估均维持高位。

不过从屠宰数据来看,实际给到的增量相对比较有限,这其中的主要差异一方面来源于二次育肥入场的增多,另一方面也源于散户供应量的减少,由于三方机构给到的生猪出栏环比增幅数据较大,虽然二次育肥影响了一部分量,但主要供应减少可能仍然在于散户,因此,散户是存栏下降较多或是压栏惜售其实存在比较大的分歧,但是,从三方机构公布的饲料相关数据来看,同比增幅是相对比较明显的,因此,月内价格的偏强运行主要因为供应的减少,而供应的减少和产能下降关系可能并不大,主要影响因素或仍然源于出栏节奏偏慢所致。

另外,从需求方面来看,月内需求开始有一定好转表现,这主要体现在屠宰量变化节奏与库存变化节奏的差异上,屠宰量周度环比虽然有所下降,但冻品库存同样在下降,同时,生猪鲜销率也有所好转。这对于价格方面也产生了一定支撑。总体来看,月内生猪价格偏强运行从供需节奏上有一定的指导意义。

基于月内当前情况来看,后续供应压力仍然是比较明显的,一方面,如果散户产能没有明显去化,二次育肥存栏有所累积,则对于后续市场可能带来额外的供应压力,另一方面,规模企业出栏环比增幅虽然比较缓慢,但整体仍然呈现增加态势,并且,由于当前生猪体重整体维持高位,如果后续需要进一步去化,则会带来较多的供应压力,因此,如果后续需求端不出现太多明显改善,预计价格压力可能会有明显增加。

期货方面来看,月内生猪近月盘面走势偏强,主要受到现货偏强以及期货盘面价格相对较低影响,在当前市场仍普遍比较乐观的背景下,预计价格仍将以偏强运行为主。但远月方面来看,随着总体压力达到高点,后续面临新增供应压力的情况下,预计价格大方向仍将以偏弱运行为主。

策略推荐

单边:偏空思路为主

套利:观望

期权:海鸥看跌期权

生猪声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20