期货资讯(股期汇)

期货资讯(股期汇)宝城期货:中美贸易紧张局势预期有所缓和 豆粕风险溢价面临回吐风险

研报正文

核心观点

4 月 24 日,豆一期价上涨,两粕油脂震荡偏强。豆一期价涨幅超 1%,期价依托 5 日和 10 日均线支撑,伴随增仓 2 万手;豆二期价震荡偏强,期价站上多条均线支撑,资金变化不大;豆粕期价震荡偏强,期价向上突破 5 日和 10 日均线,资金变化不大;菜粕期价涨幅超 1%,期价站上 20 日和 30 日均线支撑,资金变化不大。

油脂期价震荡偏强,豆油期价震荡偏强,期价收于 60 日和 30 日均线上方,伴随增仓 1.3 万手;棕榈油期价震荡偏强,期价承压于 20 日均线压力,下方获得 5 日均线支撑,资金变化不大;菜籽油期价震荡偏强,期价收于 20 日均线上方,伴随增仓 1.1 万手。

豆类市场来看,随着中美贸易紧张局势预期有所缓和,豆类期价累积的风险溢价面临回吐风险。但目前海关检验加严的消息继续发酵,来自沿海油厂持续下降的开机节奏和下游物理库存偏低、假期前刚需备货的博弈持续上演。华北地区豆粕价格涨幅继续扩大,东北地区价格涨幅缩小,五一前市场供应难有改善,豆类价格依然偏强。

由于油厂普遍有一定的应对措施,供应问题导致的豆类价格偏强或仅是短期行为,由于市场对五一过后供应恢复预期渐强,油厂采购前置或将逐步化解供应短缺的问题。目前下游备货心态发生微妙变化,在短暂集中备货之后,后续备货也将回归谨慎。短期豆类期价涨势有所放缓,价格震荡偏强。

油脂期价震荡偏强,一方面受到原油市场情绪回暖的带动,另一方面也受到国内供应收紧的支撑,豆油期价延续震荡偏强表现。棕榈油延续反弹,但资金跟进意愿不强,观望情绪较为浓厚。从产业链角度来看,东南亚棕榈油供需双增格局难以对价格形成驱动,国内买船增加也将及时补充国内库存。

整体来看,棕榈油缺乏明显驱动,尤其是对未来需求的谨慎预期持续压制了资金参与的积极性。相比之下,菜籽油的确定性更高,尤其是资金对基差的追捧仍对菜籽油期价构成支撑。短期油脂市场震荡偏强格局有望延续。

1. 产业动态

1)巴西全国谷物出口商协会表示,2025 年 4 月份巴西大豆出口量将达到 1430 万吨,低于一周前预估的 1447 万吨。如果这一预测成真,将比去年 4 月份的 1345 万吨提高 85 万吨或 6.3%。3 月份巴西大豆出口量为 1610 万吨,高于去年 3 月的 1355 万吨。今年头 4 个月巴西大豆出口量为 4080 万吨,接近去年全年出口量 9730 万吨的一半。

2)全球粮商 ADM 公司本周宣布将在 2025 年春季关闭位于南卡罗来纳州 Kershaw 的大豆压榨厂,这是公司在今年早些时候宣布的成本削减和业务整合计划的一部分。 ADM 计划在未来三到五年内减少 5 亿到 7 亿美元的成本,并已开始裁减部分工作岗位和缩减部分业务。Kershaw 压榨厂的关闭是 ADM 在美国所有大豆压榨厂中的首次关停。该工厂的日加工能力为 50,000 蒲。尽管这是 ADM 在美国 12 个大豆压榨设施中的最小工厂,但是该工厂的关闭仍然引发了业界关注,特别是在当前美国生物燃料需求疲软的背景下。

3)美国特朗普政府宣布对中国制造的船只收取港口费用,旨在削弱中国在全球航运行业中的主导地位,并通过刺激国内船舶建造业的复兴来增强美国的经济安全。然而,该政策在全球航运行业引发了广泛的反对,特别是来自美国国内运输业和全球货运公司。为回应行业的强烈反响,美国政府周四对原计划进行了一定的修正,并豁免了某些特定航线和船只,尤其是与大湖区、加勒比地区及美国领土之间的航运相关的船只。

4)巴西外贸秘书处(SECEX)公布的数据显示,4 月份迄今巴西大豆出口继续领先去年,尽管大豆价格继续低于上年。4 月 1 至 18 日,巴西大豆出口量为 942 万吨,去年 4 月份全月为 1469 万吨。4 月迄今日均大豆出口量为 724,819 吨,同比增长 8.6%。 4 月迄今大豆出口收入为 36.7 亿美元,去年 4 月全月为 62.9 亿美元。4 月迄今大豆出口均价为每吨 389.9 美元,比去年同期下跌 8.9%。作为对比,2025 年 3 月巴西大豆出口量为 1468 万吨,同比增长 16.5%。

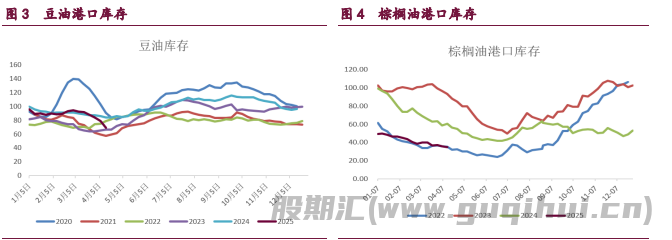

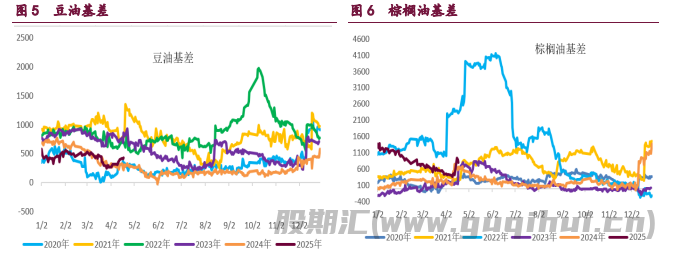

2. 相关图表

豆粕 豆油 棕榈油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20