期货资讯(股期汇)

期货资讯(股期汇)宝城期货:短期油强粕弱格局再现 后市关注中美贸易谈判成果

研报正文

核心观点

9月15日,豆类油脂期价窄幅震荡。豆一期价震荡偏弱,期价承压于10日均线压力,资金变化不大;豆二期价高位回落,期价承压于20日均线压力、资金变化不大;豆粕期价跌幅超 1%,期价承压于 20 日均线压力,跌破 60 日 均线支撑,伴随增仓 6.5 万手;菜粕期价跌幅超 2%,期价承压于 10 日和 30 日均线压力,资金变化不大。

油脂期价震荡偏强,豆油期价震荡偏强,期价承压于20日均线压力,下探5日均线支撑,资金变化不大;棕榈油期价震荡偏强,期价反弹承压于 20 日均线压力,资金变化不大;菜籽油期价震荡偏强, 期价暂获 5 日均线支撑,资金变化不大。

豆类期价窄幅波动,在美国农业部报告如期下调美豆单产之后,美豆期价迎来短暂反弹,但反弹空间受到中美贸易谈判的制约。在中美贸易尚未转向之前,国内豆类市场交易逻辑逐渐向疲弱的基本面进行回归,油厂开工率 高位,豆粕库存压力持续累积,豆粕负基差格局持续,短期豆类期价持续承压。关注下游采购节奏和油厂对进口大豆的买船节奏。

油脂期价震荡偏强,棕榈油再度表现偏强,近期市场情绪释放后,焦点 在于马棕产量可能受到不利天气的影响,9 月份马棕库存压力或将减轻。豆油 市场继续受到美国生物燃料政策的左右,市场继续关注 EPA 对中小企业豁免政策能否落地。短期美豆油期价震荡偏强对国内豆油市场带来提振。油强粕弱格局再现,短期仍是情绪驱动行情,油脂市场稳定性较差,宽幅震荡行情持续。

1. 产业动态

1)美国农业部 9 月 12 日发布月度供需报告,意外调高了 2025 年度美国玉米与大 豆种植面积,从而推高了总产量预期。其中玉米产量上调至 16.814 亿蒲,尽管单产调 低至 186.7 蒲/英亩,但因收获面积增加,产量仍然创历史新高。大豆产量亦因收获面 积增加而上调至 43.01 亿蒲,尽管单产略微调低至 53.5 蒲/英亩。本次美国农业部报 告还显示,美国玉米期末库存将达 21.1 亿蒲,为七年高位;大豆期末库存上调 1000 万蒲,因出口受中美贸易争端影响而下调。这意味着尽管产量创新高,但价格压力仍 存在,农民收入可能维持低位,化肥和种子成本上升进一步挤压利润空间。对畜牧业 和乙醇产业而言,玉米供应充足将降低成本、增加原料可得性。

2)美国全国油籽加工商协会(NOPA)将在 9 月 15 日美国中部时间上午 11 点发布 月度压榨报告。分析师们表示,由于秋季收获前的季节性工厂维护停工导致日加工量 降至一年来的最低水平,8 月份美国大豆压榨量可能下降。据参与调查的分析师平均 预期,8 月份 NOPA 会员的大豆压榨量为 1.82857 亿蒲。如果预测成为现实,将比 7 月 份的 1.95699 亿蒲减少 6.6%,但比 2024 年 8 月份的 1.58008 亿蒲增长 15.7%,也将创 下历史同期最高纪录,因为 NOPA 成员不断增加。分析师的预测范围在 1.800 亿至 1.85562 亿蒲之间,中值为 1.8275 亿蒲。

近年来,随着美国大豆压榨企业新建工厂并 扩建现有工厂,以满足生物燃料制造商激增的植物油需求,美国的大豆压榨产能激增。 随着新的压榨厂加入 NOPA,月度压榨量也随之攀升。周一报告的数据将包含新成员、 内布拉斯加州的诺福克压榨厂(NorfolkCrush)的数据。NOPA 总裁兼首席执行官德 文·莫格勒表示,NOPA 占据美国大豆加工总产能的 99%以上。基于预期,8 月份的日 加工量为 589.9 万蒲,为去年 8 月以来的最低值。分析师表示,由于几家工厂在美国 大豆收获前进行季节性维护,上个月压榨量有所放缓。基于美国农业部数据的压榨利 润计算显示,2025 年 8 月底大豆压榨利润为每蒲 3.00 美元,和 7 月底持平。作为参 考,2024 年的压榨利润平均为 2.44 美元/蒲,低于 2023 年的 3.29 美元/蒲。

3)美国农业部周五确认,周四报告的一笔美国对华大豆出口交易发生在 1 月份。 美国农业部出口销售报告显示,截至 9 月 4 日当周,美国对华装运 67,849 吨美国大豆, 并注明为较晚报告的交易。由于中美贸易紧张局势持续,中国买家已经数月没有采购 美国大豆,因此交易商对这笔交易提出了质疑。迄今为止,中国尚未订购任何美国秋 季收获的新豆。美国统计调查局称,2024 年中国进口 2680 万吨美国大豆,价值逾 126 亿美元。

4)巴西谷物加工商 3Tentos 的董事会主席路易斯·杜蒙塞尔表示,2025/26 年度 巴西有望生产 1.80 亿吨大豆。作为参考,周四巴西国家商品供应公司(CONAB)估计 2024/25 年度巴西大豆产量为创纪录的 1.715 亿吨。如果杜蒙赛尔的预测成真,意味着新季大豆产量将增长 5%。杜蒙塞尔援引行业预测说,2025/26 年度巴西玉米产量可 能达到 1.4 亿吨。如果预测成真,将非常接近 2024/25 年度的产量(CONAB 估计为 1.397 亿吨)。

杜蒙塞尔在与其他行业代表的小组讨论中表示,市场预计新一季将出现低强 度的拉尼娜天气,意味着下半年将迎来多雨天气。但是在巴西最重要的产区中西部地 区,降雨将出现延迟,尽管一些农民已经开始在水浇地上种植新季大豆。私人咨询公 司 AgRural 称,巴西农户上周已经在帕拉纳州部分地区开始种植大豆。通常包括马托 格罗索州在内的一些主要产区的农户会在 9 月中旬开始种植新大豆。

5)欧盟委员会的数据显示,2025/26 年度欧盟油籽以及植物油进口量总体低于去 年,反映国内油籽产量以及压榨预期增长。截至 9 月 7 日,2024/25 年度(始于 7 月 1 日)欧盟 27 国的大豆进口量约为 244 万吨,较 2024/25 年度同期减少 6%,一周前减 少 5%。油菜籽进口量约为 49 万吨,同比减少 52%,一周前减少 49%。葵花籽进口量约 4 万吨,同比减少 40%,一周前减少 27%。豆粕进口量约为 363 万吨,同比增长 2%,一 周前减少 2%。就植物油而言,豆油进口量为 15 万吨,同比增长 168%,一周前增长 158%。

6)印尼能源部长巴赫利尔·拉哈达利亚周五表示,政府正考虑在实施 B50 生物柴 油政策前,先行推出 B45 过渡方案。这意味着在当前强制规定的 40%棕榈油掺混比例 (B40)基础上,将先提升至 45%,再逐步过渡到明年计划中的 B50。这一政策表态反映了印尼政府在推动可再生能源利用、扩大棕榈油内需方面的谨慎与灵活性。印尼是全球最大的棕榈油生产国与出口国,国内棕榈油消费量在政策推动下不断增长。B40 项目已显著增加了棕榈油需求,而 B50 一旦全面推行,预期每年需要额外消费数百万 吨棕榈油。业内普遍认为,印尼政府提出的 B45 方案,既是对行业与市场承受能力的 评估,也是确保供应链与基础设施能够顺利衔接的重要过渡措施。

在推动高比例掺混的同时,印尼政府需平衡几个关键问题。首先是原料供应稳定性。尽管印尼棕榈油产 量庞大,但近年来因气候波动、劳动力紧缺及环保压力,产量增长速度放缓。其次是 燃料价格问题。较高比例的棕榈油掺混可能推高国内燃油价格,增加政府补贴负担。 最后是国际市场影响。作为全球主要出口国,印尼若将更多棕榈油消耗于国内,可能 减少出口供应,进而推升全球棕榈油价格,对进口依赖国如印度、中国产生连锁反应。

从行业前景看,印尼通过 B45 过渡至 B50,不仅有助于消化本国庞大的棕榈油产量, 降低国际市场波动风险,同时也符合印尼在能源转型与减碳方面的战略目标。对于全 球棕榈油市场而言,这一政策动向将持续影响价格走势与供应格局。未来数月,市场 将密切关注印尼政府的正式决策,以及实际执行过程中对国内经济与国际贸易的平衡能力。

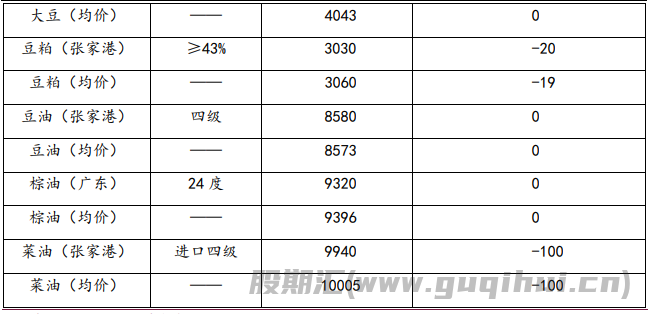

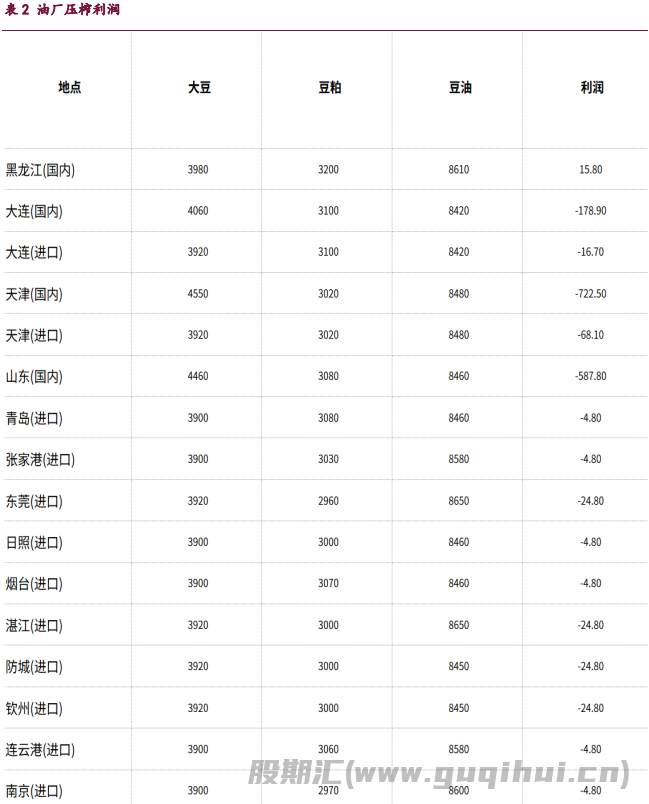

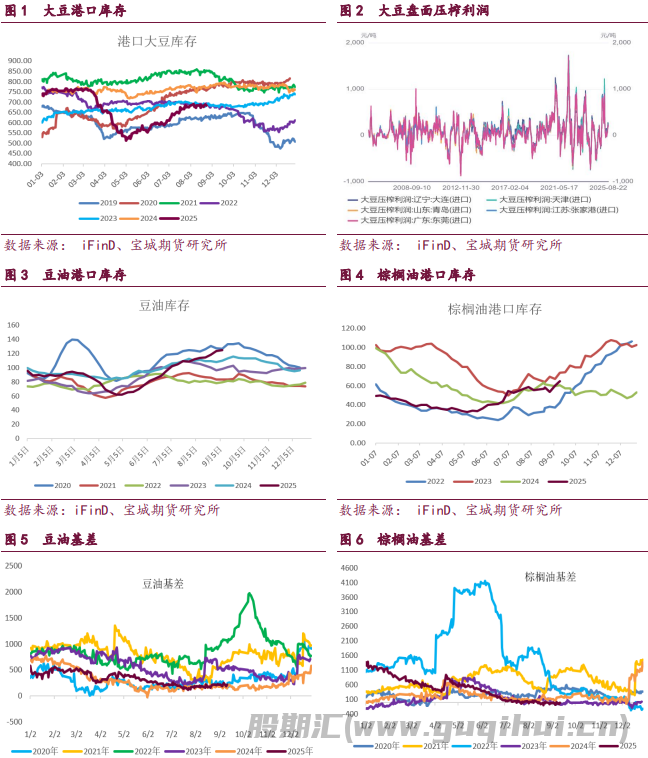

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20