期货资讯(股期汇)

期货资讯(股期汇)银河期货:成本支撑不断走弱 碳酸锂价格继续回落探底

研报正文

第一部分 回顾与展望

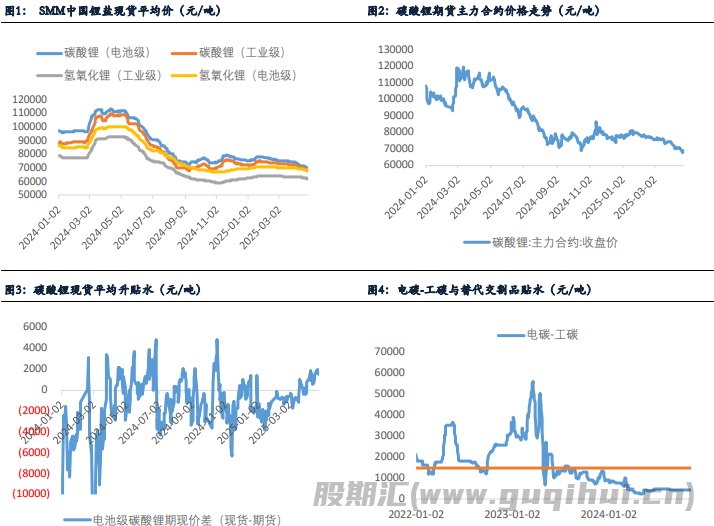

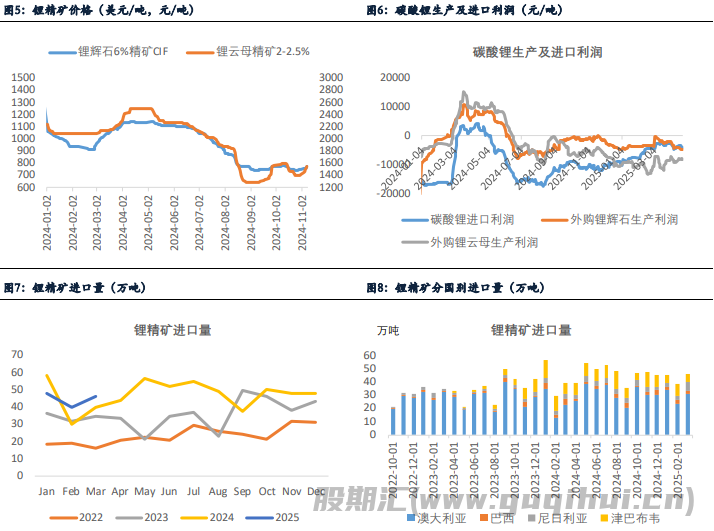

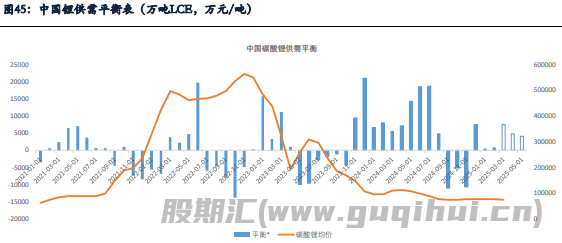

碳酸锂价格春节前出现8.1万高点后已经下跌了15%,最低跌破6.8万,而每次新低后的反弹高度越来越低。4月清明节后跳空低开,高点7.2万附近,此后震荡走弱,最低67500元/吨。

需求端,中美互加关税导致美国本土新能源汽车消费市场及供应链受到冲击,传导至国内外销占比高的三元正极厂订单可能受损,同时国内储能531抢装对碳酸锂的采购已于3月结束,出口至美国又面临提前而来的天量关税,储能订单出现转弱迹象。正极厂4月排产环比微幅增长,价格大跌时也有一定采购,但表现仍然较为克制,并未出现低价囤货的行为。

供应端,4月产量先增后减,部分冶炼厂安排年度检修,部分买不到(低价)矿或亏损减产。冶炼厂减产倒逼矿价下跌,澳矿CIF价格已经跌破800美元/吨,市场预期继续下行至750美元/吨。今年以来智利出口至中国的碳酸锂部分未进行清关,积压在保税库,因此中国进口量和智利出口有一定差距。4月国内供应虽然因减产因素可能低于此前排产计划,但环比3月仍有数千吨增长。

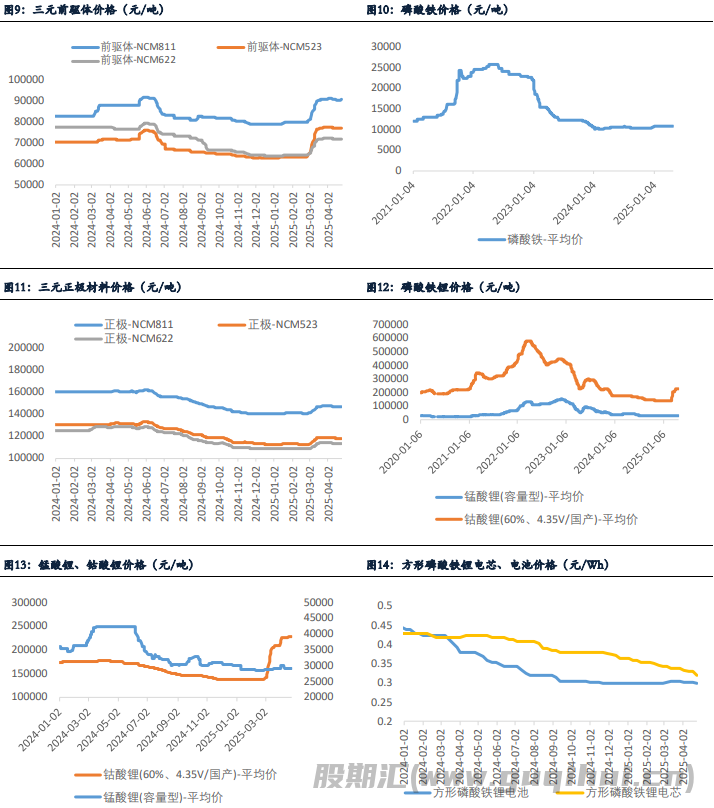

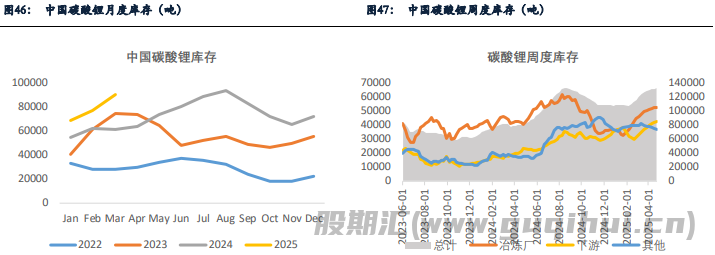

SMM社会库存在减产的条件下仍能保持小幅增加,反映需求并不乐观。今年碳酸锂价格跌至低位,波动率也显著下降,月间价差已经难以给出无风险套利的机会。即使仓单质检费下降,但仓储费、物流成本、资金成本等并无明显减少,跨期正套和期现商的操作空间被压缩。因部分矿山和锂盐厂减产,现货特别是好货流通性不足,现货基差走强,持货商缺乏注册仓单积极性,以现货销售为主。

展望5月,需求端动力环比仍有小幅增长,但被储能环比下降抵消,需求保持平稳。供应端4月检修的冶炼厂将复产,其余停产的冶炼厂仍需等待矿价下跌或给出反弹套保机会,部分冶炼厂有新的检修计划,预计总产量小幅回升;智利出口至中国的碳酸锂环比增加,总供应超过需求,过剩和4月减产之后相比仍有一定扩大,库存有望先减后增,继续创新高。碳酸锂价格向上缺乏反弹空间,向下成本支撑不断走弱,策略上仍然保持反弹后沽空的思路。

单边策略:反弹沽空思路对待。

套利策略:暂时观望。

期权策略:lc2507看跌比例期权持有。

风险提示:矿山投产推迟、需求超预期、宏观预期变化等风险因素。

第二部分 市场跟踪

一、碳酸锂价格及价差变化

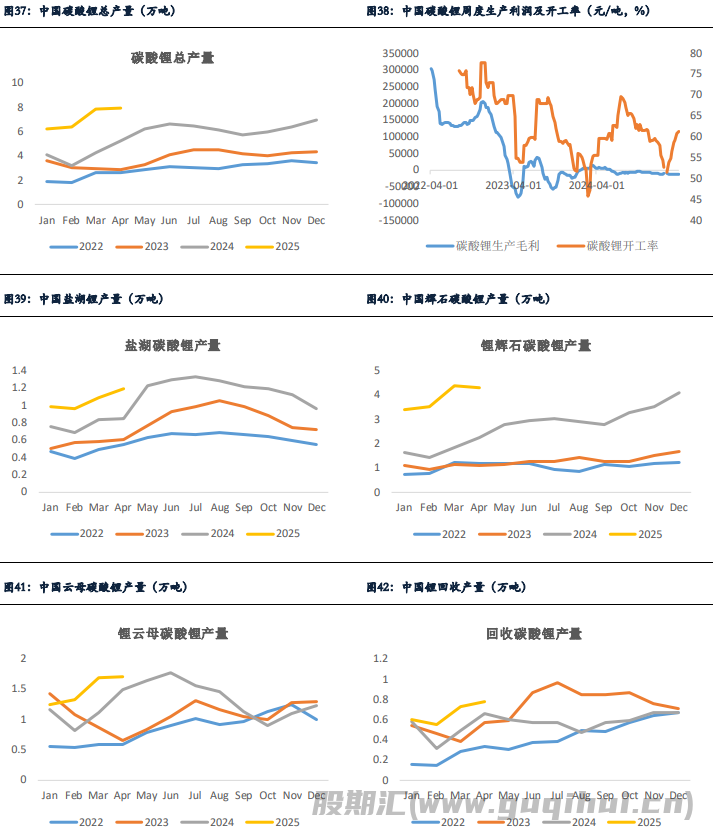

4月清明节后跳空低开,高点7.2万附近,此后震荡走弱,最低67500元/吨。随着价格走低,上游出货积极性较低,下游逢低采购,并不额外囤货。往期遇到仓单集中注销的月份,反套资金会在交割月前后将期货月差压向无风险正套成本,但今年碳酸锂价格跌至低位,波动率也显著下降,月间价差已经难以给出无风险套利的机会。即使仓单质检费下降,但仓储费、物流成本、资金成本等并无明显减少,跨期正套和期现商的操作空间被压缩。因部分矿山和锂盐厂减产,现货特别是好货流通性不足,现货基差走强,持货商缺乏注册仓单积极性,以现货销售为主,广期所仓单维持低位。今年期现结合更难盈利,考验期现商渠道能力、行情研判能力、以及降低持货成本的能力。

二、上游锂矿价格及进口盈亏走势

本月矿价出现较为明显的下调,进口锂辉石精矿均价下跌20美元/吨,即3.2%。云母矿下跌180元/吨,即10.2%。据了解,江西地区自有矿冶炼厂保持较高开工率,但需外采矿的产能缺乏低价原料,锂盐价格跌幅超过锂矿,冶炼厂成本倒挂,3月起已经有较多小厂停产。冶炼厂减产迫使上游矿山降价,需求没有起色之前,上游锂盐和锂矿价格螺旋式下跌。

三、下游正极材料价格走势

关税对中国进出口新能源汽车的影响几乎可以忽略,因去年301关税已经加到了100%。但是储能系统和锂电池出口受到一定影响,并且不完全是价格因素,还因为美国本土新能源汽车供应链对外依存度较高,车企在关税、补贴取消、通胀预期影响消费者购买力的三重打击下步履维艰。中国部分三元正极材料企业担忧出口到韩国的订单被减,目前暂停采购原料以应对潜在风险。

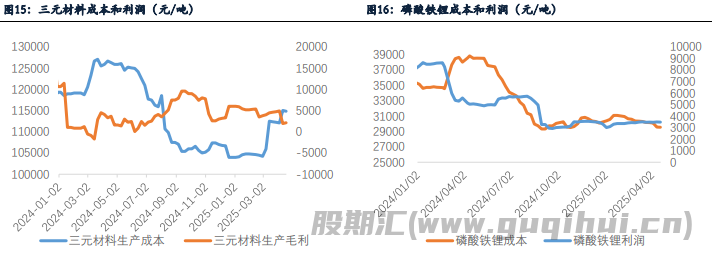

磷酸铁锂电池受动力和储能的双重影响。关税对动力影响相对偏弱,预计5月还可以环比小增。储能国内530抢装已经结束,美国关税对储能的影响大约是取消美国的增量预期。

第三部分 供需基本面

一、4月旺季特征不明显,环比小幅增长

1、新能源汽车内强外弱预期延续

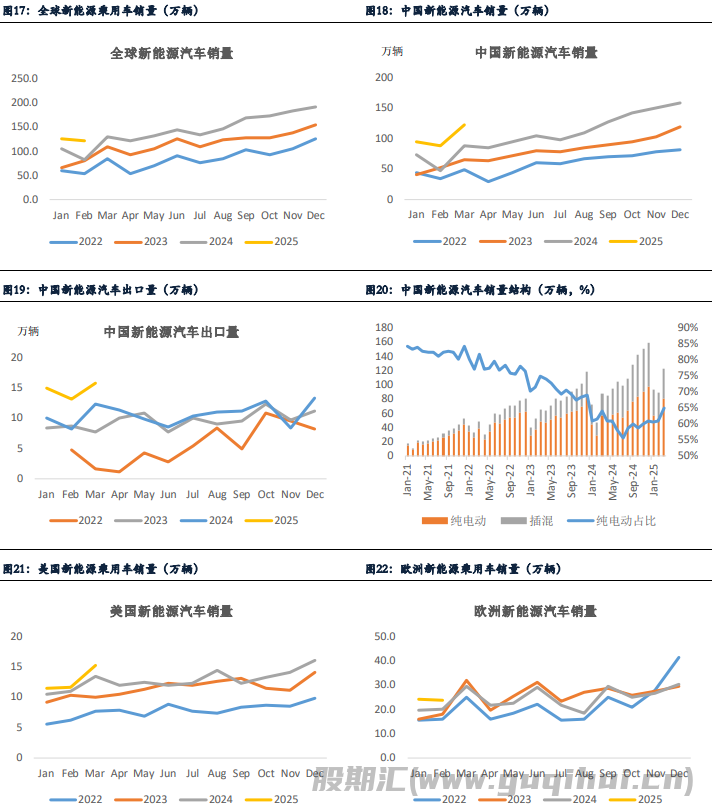

根据乘联会最新统计,4月1-20日,全国乘用车新能源市场零售47.8万辆,同比去年4月同期增长20%,较上月同期下降11%,零售渗透率53.3%,今年以来累计零售289.8万辆,同比增长33%。增速与乘联会上修后的全年增速预测相符。然而4月零售环比3月同期下降11%,同时去年同期并无以旧换新补贴,基数相对较低,因此今年1-4月同比增速可能均偏高,关注5月以后同比增速是否放缓。

公众号数据显示,全球2025年1-2月新能源汽车销量250万辆,同比增长33.7%,去年同期增长24.7%。其中欧洲1-2月销量43.4万辆,同比增长11.3%,去年同期增长22.6%;美国1-2月销量21.9万辆,累计同比增长3.3%,去年同期增长7.6%。欧美新能源汽车市场同比增速均有放缓。中国对美国直接出口新能源汽车占比较低,2024年只有不足3万辆,占比1.4%,其中8000辆来自特斯拉上海工厂返销。但是通过墨西哥转口到美国的量可能受影响,占比4%左右。

中国1-3月新能源汽车累计出口43.9万辆,累计同比增长43%,去年同期增长24%,增速非常可观。特斯拉出口量锐减,意味着其他纯电是中国自有品牌和合资企业出口的,而且插混占到了总出口量的1/3以上,增速较快。本月消息称欧盟可能以最低限价取代去年加征的进口关税,若能落地执行,将提振中国对欧出口。

动力电池直接出口至美国较少,因美国IRA法案补贴,从日韩进口动力电池更有竞争力,而日韩电池厂从中国进口氢氧化锂和三元正极材料,关税对动力电池本身没有影响,但对碳酸锂有一定间接影响。

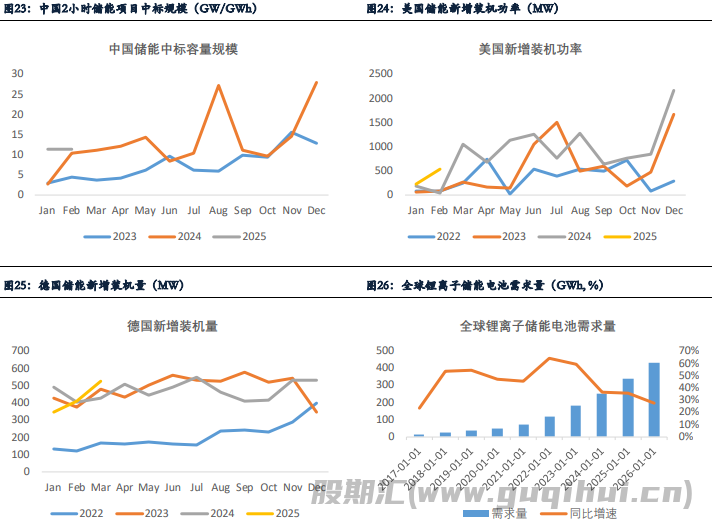

2、储能面临136号文和关税的双重打击

非动力用锂电池的关税本来是计划2026年1月1日开始加征,市场曾经对于今年三季度还抱有抢出口的预期,但4月中美互加关税后,下游因利润微薄,难以独自承受关税的影响,因此部分企业选择暂停出口,重新谈判价格。市场对后市也有一定分歧,乐观者认为高关税无法持续,会有谈判缓和的机会,三季度需求仍然有修复式增长;悲观者认为可能会出现全球经济衰退,新能源汽车和储能需求都会向下。

136号文对应的“531”抢装潮还有一个月,但采购电池-电芯-正极-碳酸锂需要至少提前2-3个月,即使终端还在抢装,3月已经基本结束,4月储能对碳酸锂的需求已经有转弱的迹象,5月以后叠加美国关税,出口也会有一定影响,储能电池面临双重压力。

3、正极厂刚需采购,正常生产

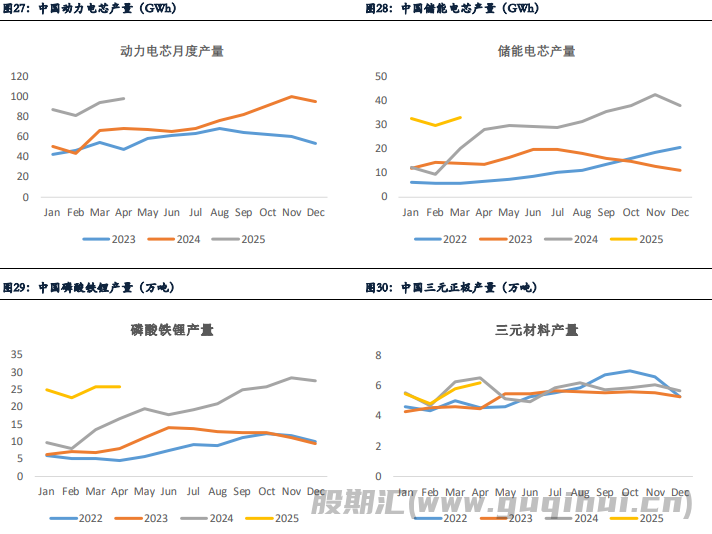

1-3月中国动力电芯产量合计264GWh,累计同比增长64%,海外市场动力电芯产量46.5GWh,累计同比增长36.6%,恢复至2023年的水平。1-3月中国储能电芯产量累计95.3GWh,累计同比增长127%,去年同期增长4%。数据表现非常强劲,市场曾对二季度旺季需求有一定乐观期待,但目前来看4月环比增量有限,5月也基本持平,并未体现旺季特征。

三元方面,出口占比高的三元正极厂,4月之前因海外订单火爆而销量大增,但4月之后韩国方面订单减少,按下了暂停键。因为即使有90天的“转口”窗口期,新订单对原材料采购也来不及,某企业索性暂停原料采购,未来若有订单则用目前的原料库存生产交付,若原料用完随行就市采购即可,而且价格可能更低。而以国内市场为主的三元正极厂受影响不明显,主要看国内头部大厂订单,目前尚未出现规模性的减少。5月三元排产预计环比增1000吨左右。

磷酸铁锂电池受动力和储能的双重影响。关税对动力影响相对偏弱,预计5月还可以环比小增,储能环比下降,拖累磷酸铁锂需求下滑。综合来看,5月动力增幅被储能抵消,和4月基本环比持平,关注宏观方面的变化。

二、5月碳酸锂供应小幅增加

1、锂矿价格松动,矿山成本下移

市场关心成本支撑,以此判断碳酸锂价格何时止跌。第三方机构预测矿价至少下跌50至750美元/吨以下。因矿山和盐厂技改降本,锂辉石精矿的回收率提高,加工成本下降,锂矿折锂盐低于使用去年参数测算的成本,因此保守计算,750美元矿价折锂盐已不足6.9万元/吨。

调研的几家一体化大型矿山,目前现金成本均不到7万,也都在向6-6.5万努力降本。某尼日利亚有矿的大型冶炼厂表示,若碳酸锂价格停留在6.8万以下超过3个月,可能会考虑停产,若价格低至6.5万以下,则停产决策时间可能缩短至1-2个月。

非洲矿目前是外采矿最有利润的来源,降本主要受制于物流成本偏高。今年中短期来看,贸易战减少中美之间贸易总量,运力预计会出现过剩,转而去非洲、南美等降低这些航线的运费,因此非洲回国物流预期会继续下降。长期来看,津巴布韦要求锂矿企业在当地建设粗炼厂,转成加工品出口可以降低到原来运输成本的1/10,物流成本还会进一步下降。

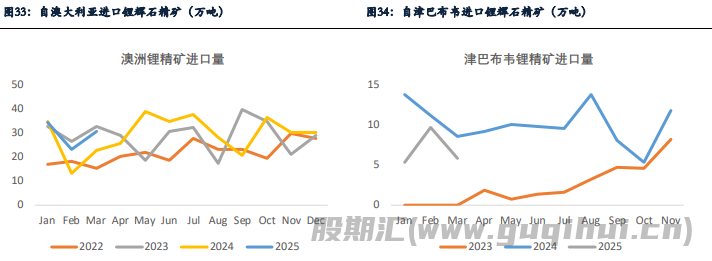

一季度国内矿石供应整体偏紧,1-3月锂辉石精矿进口量累计同比增长5%,其中非洲和巴西进口同比均为负增长,靠澳洲精矿同比增长24%勉强弥补。二季度澳洲矿石发运或将继续修复,非洲投复产的大矿回流,预计矿石进口量环比增加,叠加国内锂盐厂减产,矿价也有继续下行空间。

2、国内冶炼厂5月减产抵消部分复产的增量

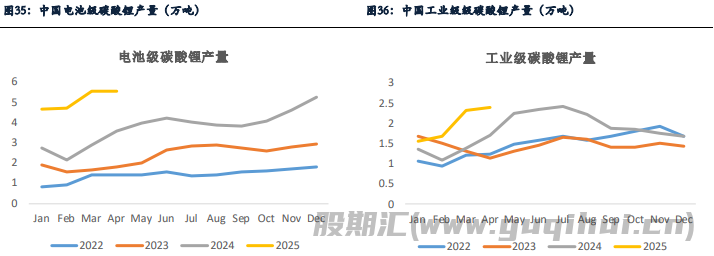

据资讯机构调研,4月至少6家以上冶炼厂计划或已经在检修减产。大厂年度检修计划此前已有传闻,也在市场预期之内。山东、辽宁、江西等地中小型冶炼厂和回收企业停产是因为买不到(低价)矿。4月合计影响产量超过5000吨,年度检修企业5月复产一半以上,其他中小型企业需要继续等矿价下跌。5-6月另有冶炼厂年度检修,预计影响碳酸锂产量合计1000余吨。理论上若减产全部实现,本周社会库存应该出现去库,并且持续至月底。但价格下跌中,市场对短期阶段性的利多消息不敏感,认为矿价下跌后给出利润空间,5月产量还会修复式增长。

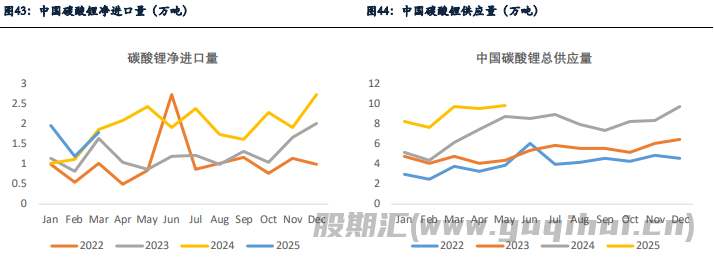

1-3月中国碳酸锂净进口量同比增长24%至4.95万吨,其中从智利进口3.29万吨,累计同比增长5%,从阿根廷进口1.57万吨,累计同比增长73%,反映阿根廷盐湖产量增加。近期市场传言SQM地板价较高,要重新谈判,暂停发运,据了解重新谈判可能属实,但未见暂停发运。同时中国进口碳酸锂和智利出口到中国的碳酸锂数量上的差异,可能体现在未统计的保税区库存上。3月智利出口到中国1.66万吨碳酸锂,环比增长38%,同比增长3%,体现在4-5月进口量可能环比增加。预计5月国内总供应仍能实现环比小幅增长。

三、过剩重新扩大,价格震荡走弱

4月周度产量保持高位,即使下半月产量略降,但周度库存始终呈现累库的态势,反映下游需求也较为疲弱。截至4月24日,SMM碳酸锂社会库存13.18万吨,虽然距离高点13.5万吨尚有差距,但5月仍有数千吨过剩预期,库存预计会创新高。广期所仓单注册成本高于期现价差,现货基差走强,新注册仓单有限,广期所仓单水平可能会维持在3万吨左右的低位较长时间。

5月需求旺季尾声却缺乏明显增长预期,供应修复式增长,且6月盐湖生产旺季开始,供应压力会从5月开始越来越明显。矿山成本下降,下方空间打开,主力合约2507是淡季合约,预计价格或将测试6.5万一线支撑,建议反弹沽空思路对待。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20