期货资讯(股期汇)

期货资讯(股期汇)银河期货:产业链累库速度放缓 沥青盘面估值偏高

研报正文

一、行情回顾

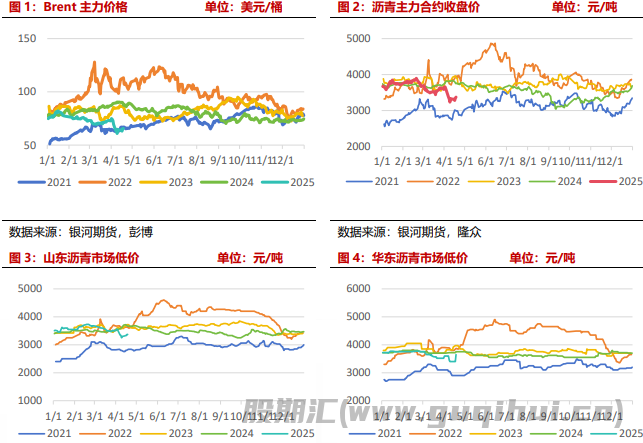

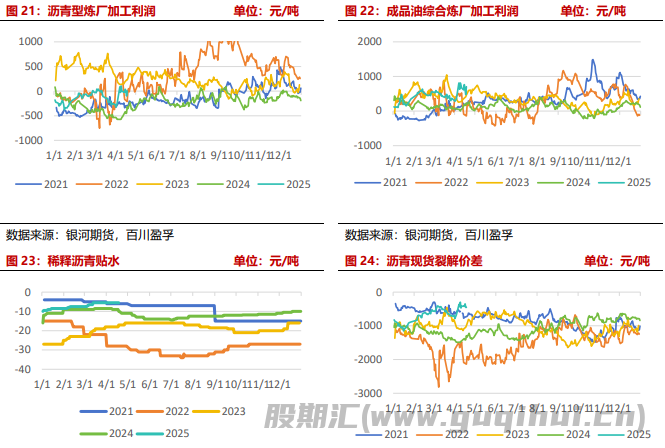

4月原油价格在宏观及地缘影响下波动加剧。4月初全球贸易战扰动,原油大幅下跌,沥 青成本坍塌,国内悲观情绪蔓延,沥青主力合约价格跟随原油价格大幅下跌至 3300 元/吨左 右低位。4月中旬,美国对伊朗制裁加剧,叠加 OPEC+前期超产补偿计划,原油价格低位反 弹,带动沥青成本修复,沥青价格在成本修复和需求改善的支撑下逐步跟随回升。4月下旬, 贸易战局面持续,同时 OPEC+内部关于产量调整产生不和,原油波动加剧。4月,稀释沥青贴水维持-5.5 美金/桶。基差整体回升,当前现货估值偏高,盘面估值偏高。

二、供应概况

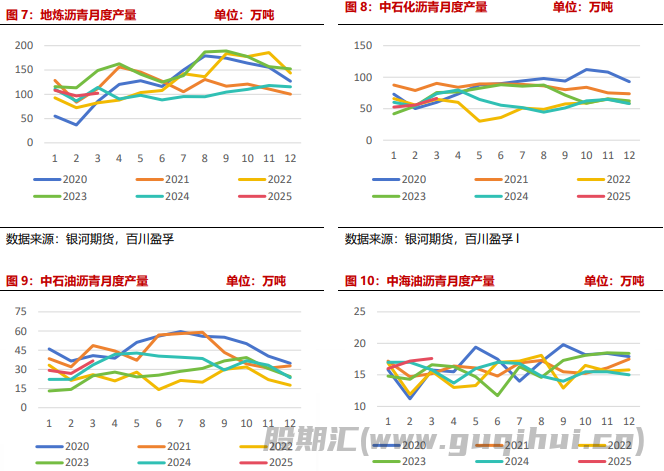

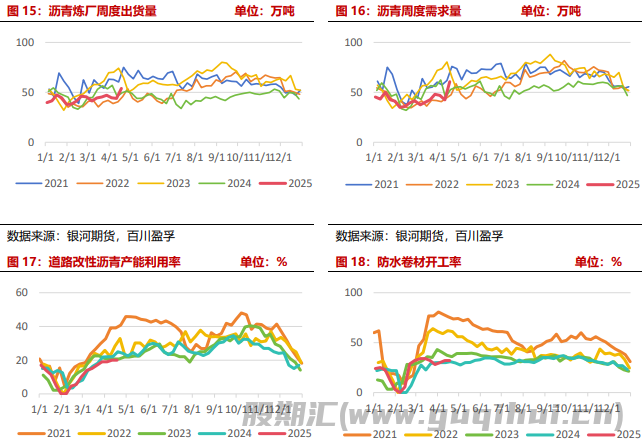

据百川盈孚统计,3月国内炼厂沥青产量223万吨,环比增加26万吨,环比上涨9%,同比减少14万吨,同比下跌6%。中石油炼厂3月沥青产量37万吨,环比增加10万吨,同比增加3万吨,较此前排产计划增加5万吨。中石化炼厂3月沥青产量66万吨,环比增加10万吨,同比减少8万吨。中海油炼厂3月沥青产量18万吨,环比增加1万吨,同比增加2万吨。地炼3月沥青产量102万吨,环比增加5万吨,同比减少12万吨。2025年1-3月国内炼厂沥青产量625万吨,同比减少1万吨,其中中石油同比增加15万吨至93万吨,中石化同比减少13万吨至175万吨,中海油同比增加1万吨至51万吨,地炼同比减少4万吨至307万吨。

4月国内炼厂沥青排产计划209万吨,环比减少1万吨,环比下跌1%,同比减少16万吨,同比下跌7%。环比上,4月中石油产增加,中石化及中海油产量下降。地炼4月沥青排产计划预计在99万吨左右,环比持平,同比增加9万吨,同比上涨10%。无原油配额的地炼,生产沥青成本压力较大,4月仍处于停产状态,有原油配的炼厂,生产沥青利润不及焦化情况下,仍维持沥青低产状态,但4月地炼原料仍相对充足。

5月地炼沥青排产计划预计在114万吨左右,环比4月排产计划量增加15万吨,环比上涨15%,同比增加16万吨,同比上涨16%。南方市场需求释放缓慢,供大于求格局持续,部分炼厂出货受阻,生产沥青积极性偏低,此外宁波科元5月有检修计划,因此将带动南方地炼沥青排产量缩减。不过,山东及河北地炼中,有原油配额的炼厂生产沥青利润逐渐修复,因此沥青多保持稳定生产,如东方华龙、岚桥石化等;随着装置检修结束,河北鑫海化工5月沥青开工将有所提升;此外,进入5月之后,西北市场需求逐渐释放,疆内部分地炼沥青有复产计划。综上,地炼5月沥青总排产量环比有望增加。

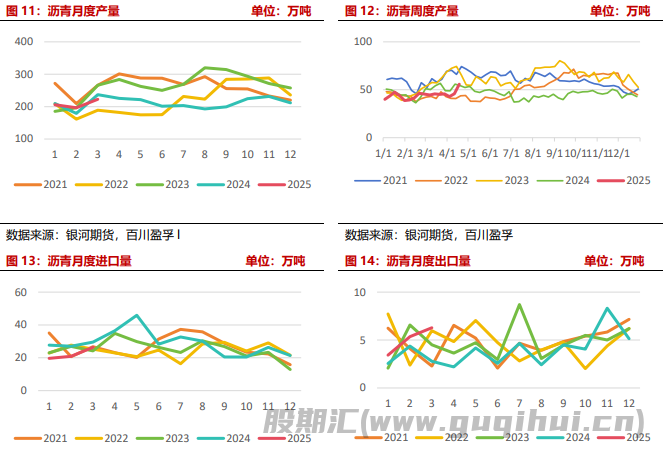

进出口方面,2025年一季度国内沥青进口量67万吨,同比去年一季度大幅减少约20%,进口主要来自新加坡、韩国和阿曼,三国进口量达到58.1万吨,占比87%。新马泰三国沥青进口总量18.6万吨,同比下降15%,占比28%。中东进口总量22.6万吨,同比下降2.6%,占比3%。中东资源凭借其价格优势,进口占比持续增长。

2025年3月份沥青进口量在26万吨左右,环比2月增长约5万吨,同比减少约4万吨;2月出口量在约6万吨,环比2月增长约1万吨,同比增长约3万吨。

三、需求概况

需求方面,4 月气温回暖,沥青整体需求继续缓慢回升。

炼厂端,出货量环比上行,出货水平开始高于去年同期。下游需求也缓慢回升但仍低于去年同期水平。道路改性沥青产能利用率小幅回升,环比 3 月上升约 2 个百分点。改性沥青企业陆续复产提产,生产积极性上升,产能利用率继续上行 2 个百分点。防水卷材需求维持稳定。北方地区天气晴好,刚需有所支撑;南方地区降雨天气开始间歇来临,南方需求提升不大。

四、库存与估值

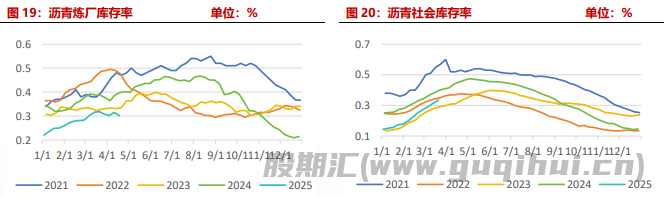

产业链累库速度放缓,需求缓慢稳定恢复,现货市场价格受到国际原油价格波动影响。

4月炼厂库存环比3月维持稳定,炼厂库存率维持在30%-31%间水平。4月上旬,清明假期叠加国际关税贸易战博弈,市场观望情绪浓厚,交投积极性下降,出货受阻,累库明显。4月下旬,炼厂库存整体去库,大部分地区炼厂生产平稳或开工下行;需求整体少量恢复,五一节前下游按计划稳定备货,炼厂出货好转。

4月社会库存率环比小幅上升,市场需求释放仍较缓慢。华北及华中地区部分项目动工,支撑当地贸易商出货,社会库存下降明显;华南及西南地区周边资源流入量大于需求释放量,当地社会库存率攀升;东北地区施工项目较少,短期沥青资源整体仍以缓慢入库为主,社会库存水平略微上升。

成本端,4月原油价格在宏观及地缘影响下波动加剧。4月初全球贸易战扰动,原油大幅下跌,沥青成本坍塌,国内悲观情绪蔓延,沥青现货价格也随之大幅下跌。4月中旬,美国对伊朗制裁加剧叠加OPEC+前期超产补偿计划,原油价格低位反弹,带动成本修复。4月下旬,贸易战局面持续,同时OPEC+内部关于产量调整产生不和,原油波动加剧。4月,稀释沥青贴水维持-5.5美金/桶。

基差方面,4月初沥青主力合约价格跟随原油价格大幅下跌至3300元/吨左右低位,后随着原油价格反弹而逐步回升。期间沥青现货价格在近端供需格局环比改善的支撑下,下跌幅度不及盘面,基差整体回升,当前现货估值偏高,盘面估值偏高。

后市展望及策略推荐

需求近端及预期好转,沥青产业链累库速度放缓,2季度库存水平若能维持低位,对后续价格存在较强支撑。短期油价受宏观和地缘因素扰动,预计波动较大,中长期油价仍面临下行压力。沥青单边价格波动弱于原油,在近端供需改善、中长期供应端缺乏弹性的情况下,预计下行空间有限,以震荡思路对待,BU2506运行区间预计在3300-3450。

策略推荐:

1.单边:区间震荡。

2.套利:沥青-原油价差走弱。

3.期权:如持有多单,可配合卖看涨策略。

沥青 原油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20