期货资讯(股期汇)

期货资讯(股期汇)银河期货:宏观扰动力度依旧较大 尿素价格宽幅震荡

研报正文

市场行情回顾

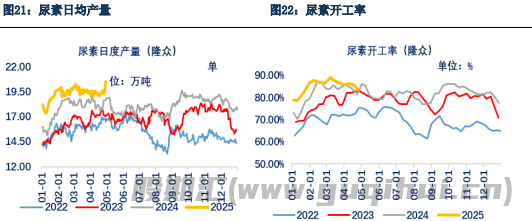

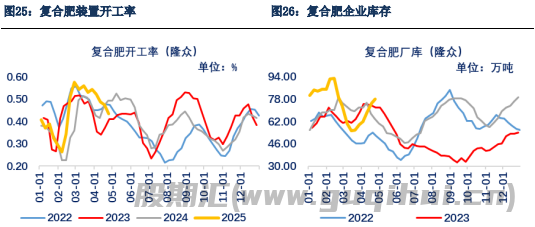

进入 4 月份,国内尿素企业开工率整体高位运行,西南、西北气头检修装置基本全面恢复,除个别煤头装置停车检修以外,其余装置运行稳定,国内尿素日均产量持续在 19 万吨以上运行,国内整体供应充裕,而中上旬需求端表现强劲,东北地区春耕前备货 节奏加快,采购力度较强,而中原地区农业需求旺盛,复合肥厂开工率达到顶峰,供需 双旺背景下尿素出厂价坚挺。进入下旬,随着东北需求收尾,中原复合肥开工率下滑, 同时三聚氰胺厂停车放假,出厂报价开始下跌。

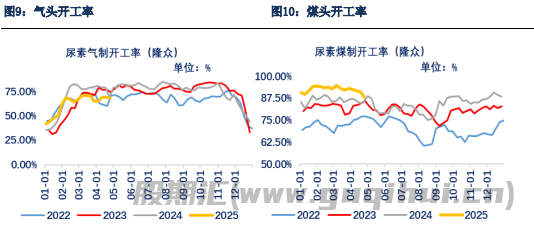

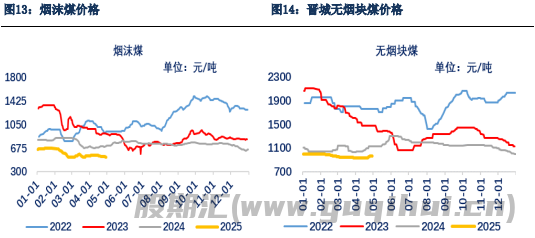

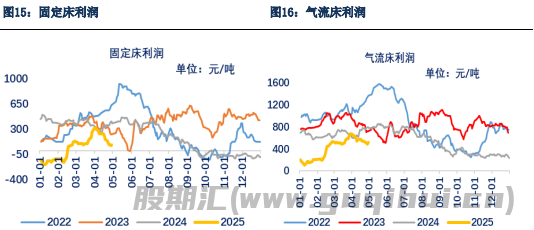

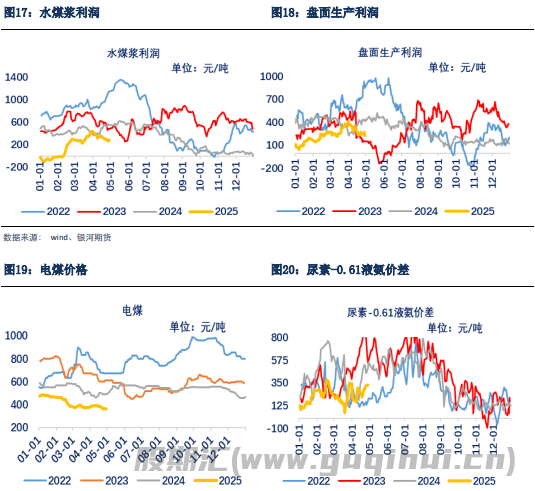

进入4月份,国内气头装置全面恢复,同时煤头装置运行基本正常,尿素产量连续提升,日均产量基本稳定在19.5万吨附近,国内供应趋向宽松。原料煤价格整体连再度下探,晋城无烟块煤940元/吨,阳泉无烟块850元/吨,榆林5800无烟沫煤跌至513元/吨附近,随着中上旬需求延续,出厂报价坚挺,截止中旬,山河四省出厂报价持续在1800元/吨以上,煤制利润较好,固定床装置持续盈利,生产盈利250元/吨,水煤浆生产利400元/吨,气流床生产利润650元/吨,整体尿素生产利润尚可,煤制尿素装置开工高位,煤制尿素开工率85%的高位水平,天然气制尿素装置开工率持续在75%左右,日均产量达到19.5万吨,临近月底,随着新增产能装置顺利投放,日均产量达到20万吨的历史新高。

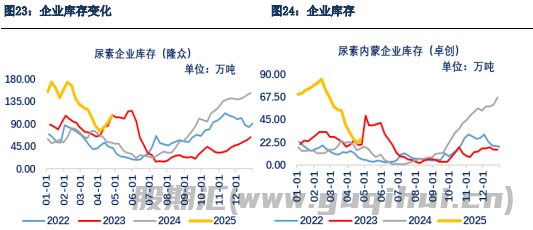

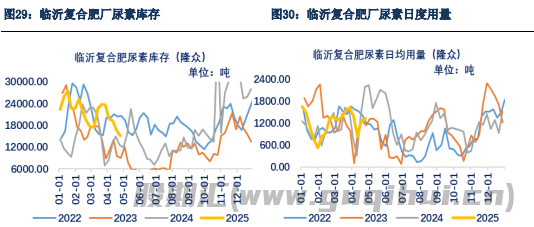

需求端,国际尿素价格高位回落,但临近月底,印度再次招标,中东、埃及 FOB 价格回调制 350 美元/吨之后再度上涨,但国内尿素出口政策依旧严格,出口虽顺挂, 国际价格涨跌对国内市场影响不大。华中、华北地区复合肥厂开工率进入中旬之后开始 回落,伴随第一轮基层提货结束,复合肥成品库存开始积压,原料尿素库存可用天数较 高,对原料采购力度减弱。东北地区春耕临近,区内复合肥生产临近尾声,尿素采购力度减弱,复合肥开工率降至年内低位,大颗粒需求降低。农业需求中原及苏皖地区返青 肥结束,对尿素需求减弱。淡储企业陆续出货,尿素期货主力合约宽幅震荡,同时尿素 出厂报价经过回调之后,市场情绪持续时间有限,刚需集采收单尚可,待发订单充裕, 尿素厂本月再次大幅累库。

进入4月份,尿素供应依旧高位,而需求全面转弱,尿素企业产销月环比走低,经过3月份大幅去库之后,4月份再次进入累库阶段,最低库存至76万吨,截止4月底,中国尿素企业总库存量119万吨,较上周增加12万吨,环比增加16.40%,较上月增加40万吨,尿素价格震荡下行,农业备肥推后以及工业需求的放缓,导致尿素工厂货源流向减少,多数区域企业出现不同程度累库。

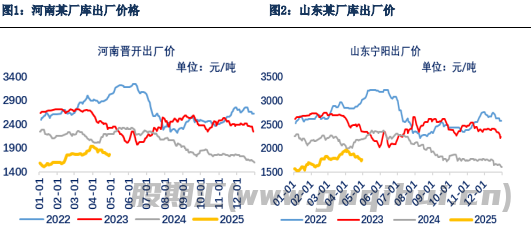

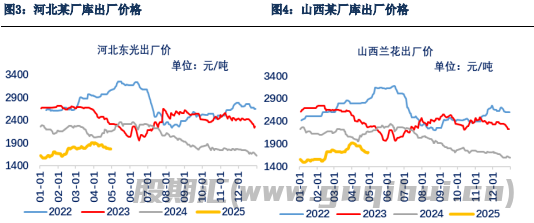

随着尿素企业收单不断转弱,叠加累库力度较大,出厂报价延续跌势,截至4月底,河南主流出厂报价跌势1750元/吨附近,山东主流出厂报价1760元/吨,河北主流出厂报价跌至1770元/吨,较上月底下跌160元/吨左右。

4月份,尿素期货主力完成切换,2509合约震荡下跌为主,上旬跟随现货端延续3月底涨势,最高涨至1870元/吨附近,随着现货开始回落,期货跟随震荡下跌,需求端走弱,压制现货价格不断下滑,临近月底,随着现货进一步下跌,期货价格冲高大幅回落,期货贴水现货,截至月底,2509合约报收1735元/吨,较上月底下跌124元/吨,基差转正,厂库基差报收30元/吨。

基本面供需分析

一、供应

1、4月份国内供应持续高位运行进入

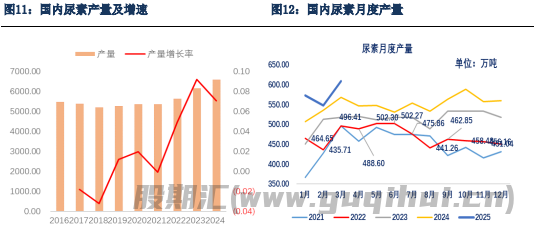

3月底,一方面,气头检修装置陆续回归,另一方面,随着尿素出厂报价高位震荡,现金流利润扩大,煤头装置基本恢复正常,开工率提升至最高水平,国内尿素日均产量快速恢复至19万吨附近。进入4月份,尿素出厂报价虽有回落,但原料煤价格连续下跌,尿素厂生产利润维持,固定床现金流利润高企,气流床装置利润进一步扩大,气头装置整体全面恢复,煤头装置运行稳定,同时江苏新恒盛新增装置顺利投产,日产达到20.5万吨的历史高位,4月份,国内尿素日均产量高达19.44万吨,比3月份日均产量增加0.44万吨。

2、4月份国内新增一套尿素装置

2025年尿素行业产能投放为464万吨,剔除淘汰产能及置换产能,整体行业年新增产能为400万吨,产能增速为5.87%。2025年,大部分尿素工厂按计划如期投产,理论产能从7800万吨增长至8200万吨。新增产能装置江苏晋煤恒盛60万吨、九江心连心100万吨、晋煤章丘26万吨、安徽晋煤中能60万吨、江苏华昌20万吨、新疆新冀能源100万吨、甘肃金昌52万吨和新疆奥福50万吨。

在国家高度重视化肥保供背景下,综合预估 2025 年产量保持稳中上涨态势,或达到 6590 万吨。

临近四月底,江苏晋煤恒盛 60 万吨装置顺利投产运行,日产达到 20 万吨以上。

3、5 月份国内原料煤价格弱势运行

进入5月,供应方面,随着坑口价格企稳,煤矿基本恢复正常生产,晋陕蒙煤炭主产地煤矿开工率有所回升,截至4月28日,鄂尔多斯地区煤矿开工率72%,榆林地区煤矿开工率48%,鄂榆两市煤炭日均产量390-400万吨附近,国内供应整体依旧宽松。

需求方面,近期南方地区雨水增多,水电出力明显,对火电替代作用明显增强。多数电厂负荷提升缓慢,整体维持在60%左右运行。在库存水平高位及长协煤良好兑现下,电厂采购需求释放有限。另一方面,非电端水泥开工率低位徘徊,甲醇、尿素检修装置重启,煤制甲醇、煤制尿素开工率高位运行,化工煤需求整体尚可,对坑口地区煤炭价格支撑力度平稳。

库存方面,大秦线日均运量维持在100万吨,呼局批车数38列,港口库调入高位,调出恢复,港口库存高位回落,截止4月29日,环渤海港口库存2900万吨附近,依旧高位运行,库存压力仍存。沿海电厂日耗季节性回落,库存去库缓慢,内地电厂库存依旧偏高,导致全国电厂总库存持续位于往年同期高位水平,且去库速度偏慢。

综合来看,当前,进入4月底,主产地煤矿产量有所恢复,鄂尔多斯与榆林地区煤炭开工率高位稳定,日均产量增加至400万吨,整体依旧相对充裕;电厂库存去化缓慢,加上进口煤冲击,电厂仅维持刚需采购,调出下滑致港口库存被动累库,可售资源充裕,全国气温同期偏高,电厂日耗季节性回落,耗煤量同比水平一般,库存可用天数较高,港口平仓价弱稳。坑口地区煤化工品种开工率高位,化工煤需求尚可,但电厂长协有所外溢,坑口加支撑力度减弱,不过当前进口倒挂,进口煤缩量明显,预计煤价弱稳为主。

4、5 月份国内尿素企业现金流利润维持尚可

随着主流区域尿素出厂价格止跌,而当前原料无烟煤价格弱势,当前尿素行业整体利润维持稳定,晋城地区6800K无烟小块出厂价960元/吨,阳泉无烟块煤价格850元/吨,榆林沫煤延续下跌态势,5800大卡含税出厂价大跌至515元/吨,烟块煤6200大卡含税出厂价大跌至536元/吨,尿素现货价格区间震荡,固定床工艺生产完全利润170元/吨;水煤浆工艺生产利润位置300元/吨,气流床工艺利润520元/吨,预计5月份,随着国煤价持续偏弱运行,尿素出厂价底部有支撑,预计利润将会维持。

5、5月份国内尿素产量继续攀升,日均产量持续19.5万吨附近

进入5月份,国内西南、西北气头检修装置满产运行,煤头检修装置恢复,同时4月底江苏恒盛顺利投产,尿素日均产量将进一步攀升,截至4月底,国内尿素日均产量高达20.5万吨附近,国内供应整体持续宽松为主,预计5月份国内尿素日均产量将维持在20万吨附近。

5月份需重点关注五个问题:

一是,进入5月份,复合肥开工率能否再次攀升至高位,华北、华中地区高氮肥前置生产,第一轮低成本订单收单结束之后,第二轮氮磷钾高成本订单收单情况值得关注,将直接决定当前复合肥高开工率能否进一步维持,进而当前尿素价格能否稳定在1700元/吨以上。

二是,3月底印度继续放标,船期持续到6月底,当前国际市场需求偏积极,支撑国际价格坚挺,当前国内出口顺挂,但法检持续趋严,国内暂无出口可能性,密切关注出口动态。

三是,当前,国内尿素企业库存经过前期大幅去库之后开启连续累库模式,整体库存再次攀升至120万吨附近,随着需求继续释放,预计5月份将继续去库为主,不过进入5下旬之后,随着国内需求放缓,企业去库速度或将放缓。

四是,政策性影响持续存在,重点关注尿素价格政策顶部。

五是,5月份东北地区全面结束,关注货源是否回流内地。六是,中原高氮肥及苏皖水稻肥是否会叠加。

6、企业库存先累库后去库

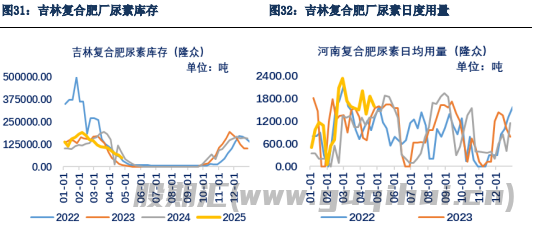

库存方面,4月,春耕与高氮肥生产连续收尾,下游刚需转弱,特别是工业需求大幅降温,尿素厂家收单平平,产销偏低,下游观望,尿素企业开始连续累库,3月份尿素厂去库高达40万吨左右,4月份累库40万吨,进入5月中上旬,随着高氮肥刚需继续推进,待发提货,预计尿素企业将再次去库,进入中下旬,随着尿素日产持续在19.5万吨以上,而需求放缓背景下,预计尿素企业库存将稳定。截至2025年4月29日,中国尿素企业总库存量119万吨,较上月增加40万吨。

二、需求

进入5月份,国内刚性需求仍有一定释放,东北地区春耕备肥基本结束,复合肥开工率降至年内低位,但苏皖地区农业刚需仍有集中采购需求,同时中原地区高氮肥生产仍有一定缺口,复合肥开工率将会季节性提升,对尿素价格有一定支撑。不过随着关税矛盾,三聚氰胺及胶合板厂开工率难有起色,对尿素需求相对一般。进入5月下旬,随着高氮肥生产临近尾声,同时苏皖农业需求结束,尿素整体需求将进入年内低迷期。

1、5月复合厂开工率预计前高后低

下游终端用肥旺季大概有三个时间段,其中第一个春耕,第二个夏种,第三个秋种。其中春耕用肥量占比在40%,以南方水稻用肥和华北地区返青肥为主,时间多在3-5月份;夏种主要是玉米,一般是6月份用肥;秋种是小麦用肥,一般在9月底至11月份。复合肥一年中主要的生产品种为高氮肥和高磷肥,另外还有配方肥,根据各阶段农产品对于化肥需求的特性,高氮肥的生产周期一般从当年的11月开始,持续到来年的5-6月前后,而高磷肥主要用于9-10月的秋季作物,企业一般会在6-7月根据成品订单、原料行情,选择生产时间,一般秋季肥的生产周期为2个月,所以其中会伴随配方肥的生产,主要用于各种经济作物使用。

2025年,春季春耕仍有一定量的需求,同时今年冬储较往年略有推迟,且从我们了解到的情况来看,退林还耕等政策支持下,部分地区耕种面积较去年确有一定提升。但与春耕、夏耕相比,一方面秋季小麦种植对氮肥需求总量相对有限,不过跟硫酸铵、氯化铵等氮肥品种价格相比,复合肥生产过程中对尿素的用量将有所增加;另一方面秋季农业直接需求相对较为分散,较难出现类似春耕时期集中备货的情况。

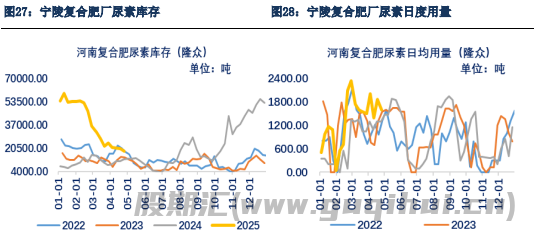

5月中上旬,预计中原地区复合肥开工率将会维持,目前,经过3月份一波复合肥集中生产,山东、河南、安徽、河北地区复合肥开工率高位回落,局部维持高位,但部分区域复合肥厂成品库存偏高,且成品库存仍在积累,随着尿素价格跌至1750元/吨附近,下游接受度降低,同时基层对高价复合肥订单有抵触心理,预计5月上旬之后,随着订单恢复,复合肥开工率再次攀升。农业方面,由于2月份气温偏低,且降雨较少,导致农业需求整体力度一般,3月份随着气温回暖,农业基本结束,4月份农业需求将进一步回落。5月份,苏皖地区农业需求将会再次释放。

东北地区随着春耕陆续开展,春耕备肥基本收尾,复合肥开工率降至低位,部分货源有回流内地的风险,不过5月底东北地区有追肥需求,但整体需求量较小。

2、5月份三聚氰胺及胶合板厂开工率进一步下滑

据国家统计局,3月份,制造业采购经理指数(PMI)为50.5%,比上月上升0.3个百分点,制造业景气水平继续回升。从企业规模看,大型企业PMI为51.2%,比上月下降1.3个百分点,高于临界点;中、小型企业PMI分别为49.9%和49.6%,比上月上升0.7和3.3个百分点,均低于临界点。

4月份,制造业采购经理指数(PMI)为49.0%,比上月下降1.5个百分点,制造业景气水平有所回落。

从企业规模看,大、中、小型企业PMI分别为49.2%、48.8%和48.7%,比上月下降2.0、1.1和0.9个百分点,均低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。

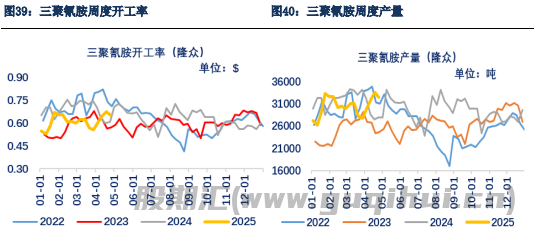

市场对三聚氰胺的需求有所提升。尽管下游行业如板材和涂料对三聚氰胺有一定的需求量,但整体增长乏力。此外,化肥经销商的拿货力度不够,市场活跃度不高,也导致了需求方的消极态度。

短期内,随着关税影响,三聚氰胺市场价格可能继续保持稳中有降的趋势。原料尿素市场的价格波动、新增产能的投放以及下游需求的变化都将对市场价格产生影响。长期来看,三聚氰胺市场的走势将受到多种因素的影响,包括经济发展、居民生活水平的提高、原料市场的波动、政策导向以及行业整体的产能等。

4月份,非制造业商务活动指数为50.4%,比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。分行业看,建筑业商务活动指数为51.9%,比上月下降1.5个百分点;服务业商务活动指数为50.1%,比上月下降0.2个百分点。从行业看,航空运输、电信广播电视及卫星传输服务、互联网软件及信息技术服务、保险等行业商务活动指数均位于55.0%以上较高景气区间;水上运输、资本市场服务等行业商务活动指数均低于临界点。

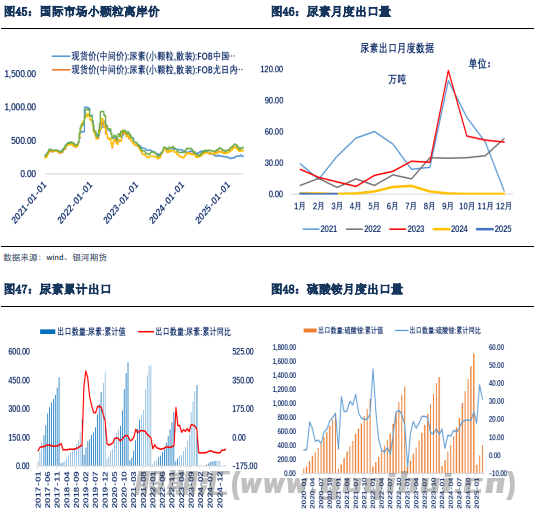

3、出口法检依旧严格,暂无出口可能性

2025年,出口法检政策对国内尿素价格走势影响将是最重要的因素。根据2024年12月26日相关会议精神显示,国内尿素出口必要条件是要满足三原则“量、价、质”;当前,尿素价格低位反弹,尿素企业生产利润尚可,距离成本仍有较大空间;从量来看,目前,整个尿素厂经过一波去库之后,4月份连续三周累库,当前整体库存再次回升120万吨左右,社会库存据不完全统计降至100万吨,位于历史高位水平;不过从质来看,由于今年玉米价格虽有反弹,但仍偏低,农户种植依旧亏损。2025年下半年出口法检能否宽松,届时仍要考量“量价质”三要素。

2025年1月尿素出口0.26万吨,环比涨16.59%;出口均价216.65美元/吨,环比跌1.92%。2025年2月尿素出口0.14万吨,环比跌46.90%,出口均价177.52美元/吨,环比跌53.53%。2025年3月尿素出口0.23万吨,环比涨63.62%;出口均价221.07美元/吨,环比跌36.20%。

4、尿素比价优势增加

当前,尿素出厂价虽连续上涨,但其他肥种价格反弹幅度更大,尿素对于氯化铵、氯化钾、磷酸一铵、磷酸二胺的比价优势大幅走强,预计5月份农业直施用肥量将有所增加。

5、农业直施量有所增加

2021年12月农业农村部发布《“十四五”全国种植业发展规划》,《规划》提出——加快促进种植业全面转型升级,重点明确了粮食、油料、棉花、糖料、蔬菜、水果和特色作物等7个主要产业的发展思路、目标定位、重点区域和主要措施。到2025年,粮食播种面积稳定在17.5亿亩以上,其中谷物面积稳定在14亿亩以上、口粮稳定在8亿亩以上;油料作物播种面积达到2.2亿亩以上;棉花播种面积稳定在4800万亩左右;全国糖料种植面积稳定在2300万亩左右,总产量1.2亿吨以上;全国蔬菜播种面积稳定在3亿亩以上,水果种植面积稳定在1.5亿亩以上、产量2.0亿吨以上。

2024年,粮食播种面积增加525.8万亩,增长0.3%。

2024年,全国粮食产量首次迈上1.4万亿斤新台阶,进一步夯实了国家粮食安全根基,为推进乡村全面振兴、建设农业强国奠定了坚实基础,为巩固和增强经济回升向好态势、持续推动高质量发展提供了有力支撑,也为稳定全球粮食市场、维护世界粮食安全作出了积极贡献。

从粮食种植面积来看,黑龙江作为粮食种植大省稳居第一,其次是河南、山东、安徽、内蒙、河北、四川等省份。种植面积增长排名前十省份中,新建、黑龙江、吉林、内蒙、云南、安徽、湖北、辽宁、山东、江苏种植面积排名前十,但四川省种植面积下滑最多。因此,分品种来看,小麦、玉米对尿素需求增加明显;分地区来看,新疆、东北三省、内蒙、华东尿素消耗量增加。值得注意的是,新疆地区粮食播种面积增加明显,较2022年增加390.9千公顷,即586.35万亩,2024年,新疆夏粮产量创历史新高,生产面积(主要是小麦)超1800万亩,较上年增加近80万亩,占全国夏粮增加面积的67%左右,面积增量居全国第一。秋粮主要作物玉米种植面积较上年增加500余万亩,增幅近30%,秋粮总产量显著提升。2025年全国农业需求将继续稳中有增。

5月行情展望

供应端:进入5月份,随着主流区域尿素出厂价格坚挺,而当前原料无烟煤价格弱势,当前尿素行业整体利润维持稳定,晋城地区6800K无烟小块出厂价960元/吨,阳泉无烟块煤价格850元/吨,榆林沫煤延续下跌态势,5800大卡含税出厂价大跌至515元/吨,烟块煤6200大卡含税出厂价大跌至536元/吨,尿素现货价格区间震荡,固定床工艺生产完全利润170元/吨;水煤浆工艺生产利润位置300元/吨,气流床工艺利润520元/吨,预计5月份,随着国煤价持续偏弱运行,尿素出厂价底部有支撑,预计利润将会维持。国内西南、西北气头检修装置满产运行,煤头检修装置恢复,同时4月底江苏恒盛顺利投产,尿素日均产量将进一步攀升,截至4月底,国内尿素日均产量高达20.5万吨附近,国内供应整体持续宽松为主,预计5月份国内尿素日均产量将维持在20万吨附近。

需求端:进入5月份,国内刚性需求仍有一定释放,东北地区春耕备肥基本结束,复合肥开工率降至年内低位,但苏皖地区农业刚需仍有集中采购需求,同时中原地区高氮肥生产仍有一定缺口,复合肥开工率将会季节性提升,对尿素价格有一定支撑。不过随着关税矛盾,三聚氰胺及胶合板厂开工率难有起色,对尿素需求相对一般。进入5月下旬,随着高氮肥生产临近尾声,同时苏皖农业需求结束,尿素整体需求将进入年内低迷期。

出口法检政策大幅收紧,后期仍需重点关注两个问题:1.政策出现变化是否具有合理性;2.海外价格高位,随着国内价格震荡,理论出口利润能否持续,关注出口动态。

5月份市场展望,由于尿素企业利润尚可,5月份检修装置回归,同时新增装置顺利投产,预计尿素日均产量将维持在19.5万吨以上;另一方面,5月中上旬,中原及苏皖地区复合肥厂开工率维持高位,加快生产追赶进度,同时农业刚需继续释放,需求端有一定支撑;不过进入5月下旬,一方面,农业收尾,东北春耕全面结束,高氮肥生产告一段落,预计需求整体将有所放缓,预计5月下旬尿素价格将持续下跌为主。

期货方面,09合约当前贴水现货,预计5月份尿素期货前高后低为主。

当前国内外宏观扰动力度依旧较大,大宗商品整体弱势震荡,关注宏观政策。重点关注宏观走势。

尿素声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20