期货资讯(股期汇)

期货资讯(股期汇)瑞达期货:沪铜维持高位区间运行 沪锡价格承压调整

研报正文

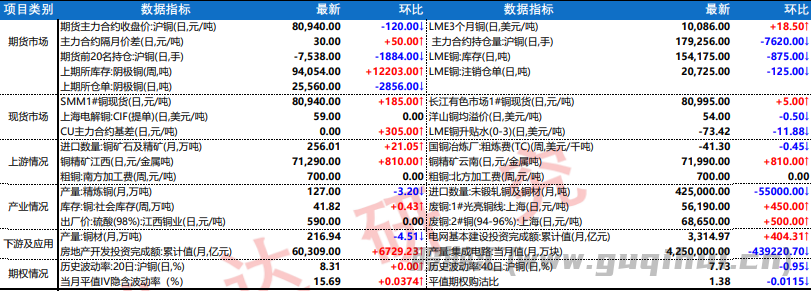

【沪铜】

行业消息

1、摩根士丹利:预计美联储将在今年剩下的三次会议上各降息25个基点,而非此前预测的9月和12月两次降息。预计美联储将在2026年1月、4月和7月 分别降息25个基点。据美联储观察,本周FOMC有93.4%的概率降息25个基点,将政策利率区间下调至4%-4.25%,还有极其微弱的可能性会降息50个 基点。

2、央行公布8月金融数据,2025年8月人民币贷款新增5900亿元,同比少增3100亿元;8月社会融资增量2.57万亿元,同比少增4600亿元;8月M1同比 增速为6.0%,M2同比增速为8.8%。整体来看,8月社融增速同比走弱,信贷规模边际改善,新增贷款由负转正,但同比仍少增3100亿元。

3、据经济参考报,进一步促进民间投资发展的政策文件正酝酿出台,若干措施将进一步拓宽民间投资空间,破除限制民间投资的各种隐性壁垒。其中, 将对铁路、核电、油气管道等领域重大项目设定民间投资参股比例的最低要求,这将是打破行业准入壁垒和隐性垄断的关键举措。

4、工业和信息化部等八部门印发《汽车行业稳增长工作方案(2025—2026年)》,方案提出,进一步加大力度促进汽车消费。贯彻落实《国家发展改 革委财政部关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》(发改环资〔2025〕13号)等文件要求,支持汽车以旧换新、新能 源城市公交车及动力电池更新,促进汽车梯次消费、更新消费。

5、国新办举行“高质量完成‘十四五’规划”系列主题新闻发布会,财政部有关负责人介绍,“十四五”时期,全国一般公共预算收入预计达到106万 亿元,预算支出五年预计超过136万亿元。未来财政政策发力空间依然充足。财政部已制定深化财税体制改革实施方案,正在抓紧推进。今年专门发行 5000亿元特别国债,预计可撬动信贷投放约6万亿元。我国政府负债率处于合理区间,风险安全可控。提前下达部分2026年新增地方政府债务限额,靠 前使用化债额度。

观点总结

沪铜主力合约震荡偏强,持仓量减少,现货平水,基差走强。基本面矿端,铜矿TC现货指数运行于负值区间,精矿报价仍坚挺,对铜价的提供成本支撑 。供给方面,废铜以及铜精矿供应较为紧张,在一定程度上限制冶炼厂产能,叠加美联储降息等宏观因素影响,令铜价运行于高位区间。需求方面,由于 铜价的强势抑制下游采买情绪,现货市场成交情况较为清淡。终端方面,旺季对需求的提振尚未显现,消费状况恢复偏慢。期权方面,平值期权持仓购沽 比为1.38,环比-0.0115,期权市场情绪偏多头,隐含波动率略升。技术上,60分钟MACD,双线位于0轴下方,绿柱初现。操作建议,轻仓逢低短多交 易,注意控制节奏及交易风险。

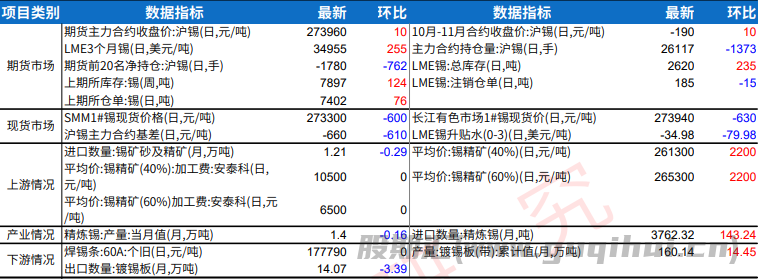

【沪锡】

行业消息

1.央行公布8月金融数据,2025年8月人民币贷款新增5900亿元,同比少增3100亿元;8月社会融资增量2.5 7万亿元,同比少增4600亿元;8月M1同比增速为6.0%,M2同比增速为8.8%。整体来看,8月社融增速同 比走弱,信贷规模边际改善,新增贷款由负转正,但同比仍少增3100亿元。

2.摩根士丹利:预计美联储将 在今年剩下的三次会议上各降息25个基点,而非此前预测的9月和12月两次降息。预计美联储将在2026年1 月、4月和7月分别降息25个基点。据美联储观察,本周FOMC有93.4%的概率降息25个基点,将政策利率区 间下调至4%-4.25%,还有极其微弱的可能性会降息50个基点。

观点总结

宏观面,中国8月新增社融2.57万亿元,新增贷款5900亿元,M2-M1剪刀差创四年新低。全球金融市场将迎 来“央行超级周”,美联储、加拿大央行等多家主要央行将公布利率决议。基本面,缅甸佤邦虽重启采矿 证审批,但实际出矿需至四季度;刚果Bisie矿山计划分阶段恢复生产,目前锡矿加工费维持历史低位。冶 炼端,7月产量回升主要受部分企业复产、清理中间品等多重因素影响;不过云南产区原料短缺依旧严峻; 江西产区废料回收体系承压,开工率保持在较低水平。需求端,下游加工企业处于旺季恢复期,订单恢复 较为缓慢。近期现货市场成交依旧冷清,多数下游及终端企业仍保持刚需采买或使用库存生产,随着价格的回升,预计现货市场成交将保持冷清态势,现货升水维持200元/吨,国内库存增加。LME库存回升,且 现货升水下调。技术面,持仓持稳价格调整,多空交投分歧,关注MA5支撑。操作上,建议暂时观望,或区间操作。

沪铜 沪锡声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20