期货资讯(股期汇)

期货资讯(股期汇)华泰期货:PVC价格随宏观情绪波动 烧碱下游厂家调低接货价

研报正文

市场要闻与重要数据

PVC:

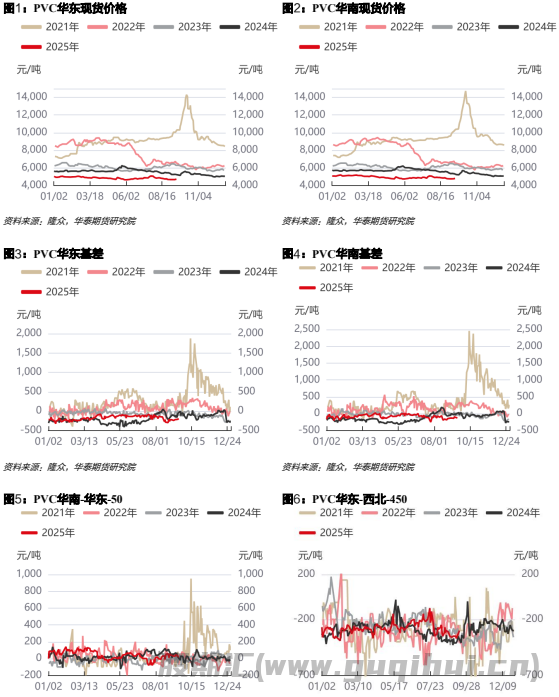

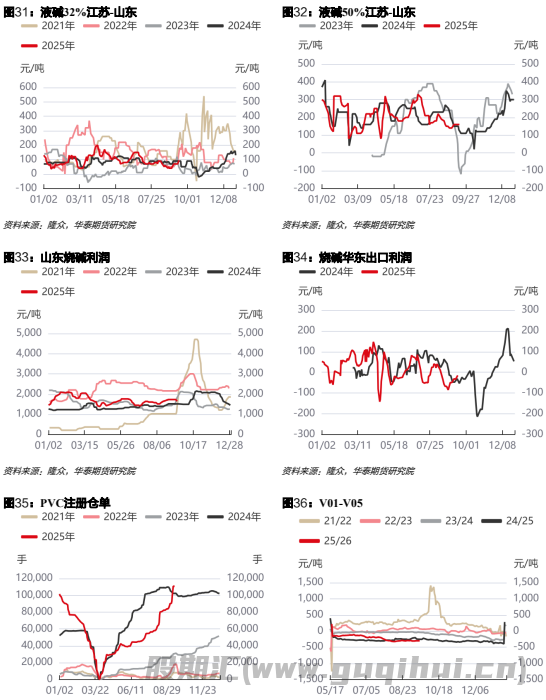

期货价格及基差:PVC主力收盘价4921元/吨(+45);华东基差-201元/吨(+5);华南基差-131元/吨(-15)。

现货价格:华东电石法报价4720元/吨(+50);华南电石法报价4790元/吨(+30)。

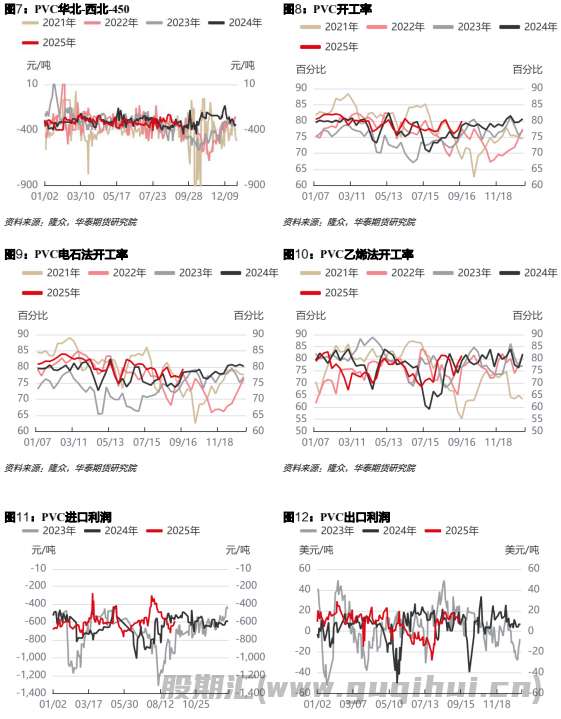

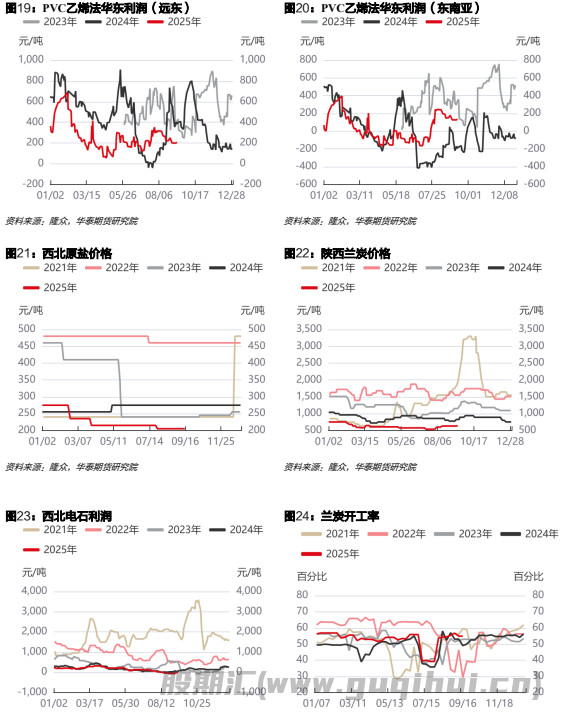

上游生产利润:兰炭价格640元/吨(+10);电石价格2780元/吨(+0);电石利润22元/吨(8);PVC电石法生产毛利-502元/吨(-81);PVC乙烯法生产毛利-672元/吨(-1);PVC出口利润7.4美元/吨(+0.2)。

PVC库存与开工:PVC厂内库存31.0万吨(-0.6);PVC社会库存53.2万吨(-0.1);PVC电石法开工率80.29%(+2.64%);PVC乙烯法开工率77.20%(+4.61%);PVC开工率79.39%(+3.21%)。

下游订单情况:生产企业预售量68.9万吨(+1.8)。

烧碱:

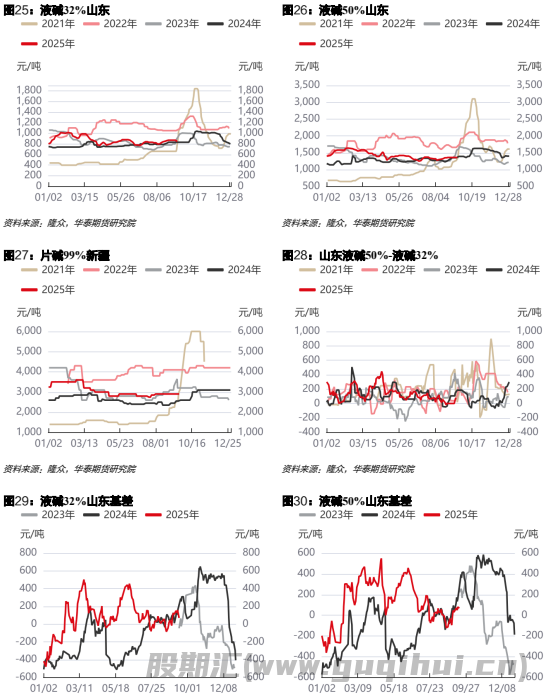

期货价格及基差:SH主力收盘价2571元/吨(+11);山东32%液碱基差70元/吨(-89)。

现货价格:山东32%液碱报价845元/吨(-25);山东50%液碱报价1360元/吨(+0)。

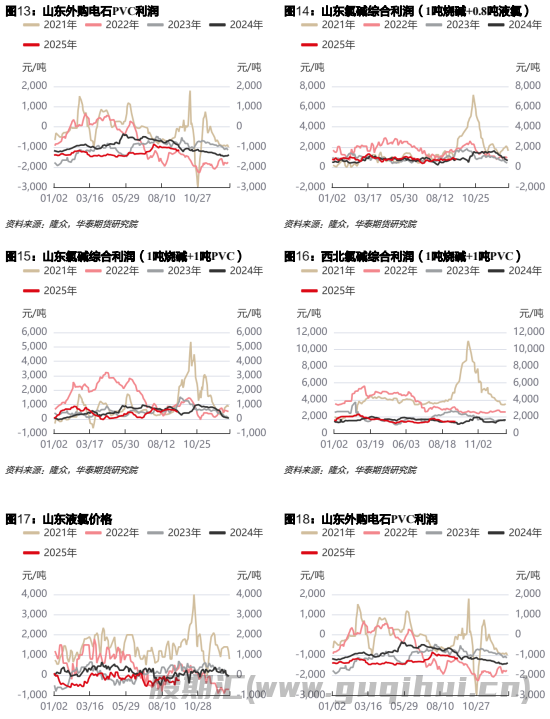

上游生产利润:山东烧碱单品种利润1650元/吨(78);山东氯碱综合利润(0.8吨液氯)746.4元/吨(78.1);山东氯碱综合利润(1吨PVC)484.41元/吨(-48.13);西北氯碱综合利润(1吨PVC)1407.25元/吨(-11.20)。

烧碱库存与开工:液碱工厂库存35.68万吨(-3.10);片碱工厂库存2.21万吨(+0.07);烧碱开工率83.40%(-0.80%)。

烧碱下游开工:氧化铝开工率85.21%(+0.83%);印染华东开工率65.76%(+0.13%);粘胶短纤开工率87.77%(+0.67%)。

市场分析

PVC:

PVC整体延续弱势,盘面随宏观震荡。本周供需环比略有好转:供应端本周河南昊华宇航、宁夏英力特、黑龙江昊华进入检修,预计供应环比小幅减少,但青岛海湾20万吨9月8日已投产,渤化日产目前600吨,月底基本量产,甘肃耀望试车中,随着近期新投产装置的增加,PVC供应端仍呈现充裕格局。需求端,下游制品开工环比走强,企业维持刚需采购,关注国庆节前备货情绪:价格低位,出口单及交付量环比走强,出口端受印度进口PVC政策影响,四季度出口预期减弱。PVC社会库存延续累库格局,且库存绝对值偏高。氯碱利润仍有压缩空间,供需延续弱势。PVC期货仓单仍保持回升走势,盘面套保压力仍存,对PVC期货价格持续压制,但需重点关注后续反内卷政策带来的影响。

烧碱:

烧碱现货稳中有降。氯碱企业开工率小幅下降,同期高位,本周西北东北检修增加,产量或小幅下降;需求端,山东氧化铝订单维持稳定,但河北文丰新厂检修,导致山东外发订单减少。高价走货不畅,非铝端对高价货源有畏高情绪,主要消耗前期备货订单,山东省内库存累积,主要下游氧化铝厂调低接货价,带动现货价格下跌,需求支撑有松动,跌至低位或带动非铝补库情绪,后期仍需关注双节前下游的补库囤货节奏以及广西氧化铝投产节奏。山东9月电价小幅上调,液氯价格偏弱,成本支撑仍存,氯碱利润同期中位水平。

策略

PVC

单边:随宏观情绪波动

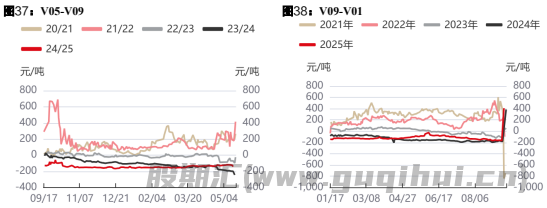

跨期:V01-05逢低正套

跨品种:无

烧碱

单边:观望

跨期:SH0105逢低正套

跨品种:无

风险

PVC:出口端政策不确定性;宏观政策影响。

烧碱:液氯价格波动;下游囤货节奏

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20