11月6日主题复盘 | 沪指重返4000点,磷化工、有色铝大涨,国产芯片反弹

一、行情回顾

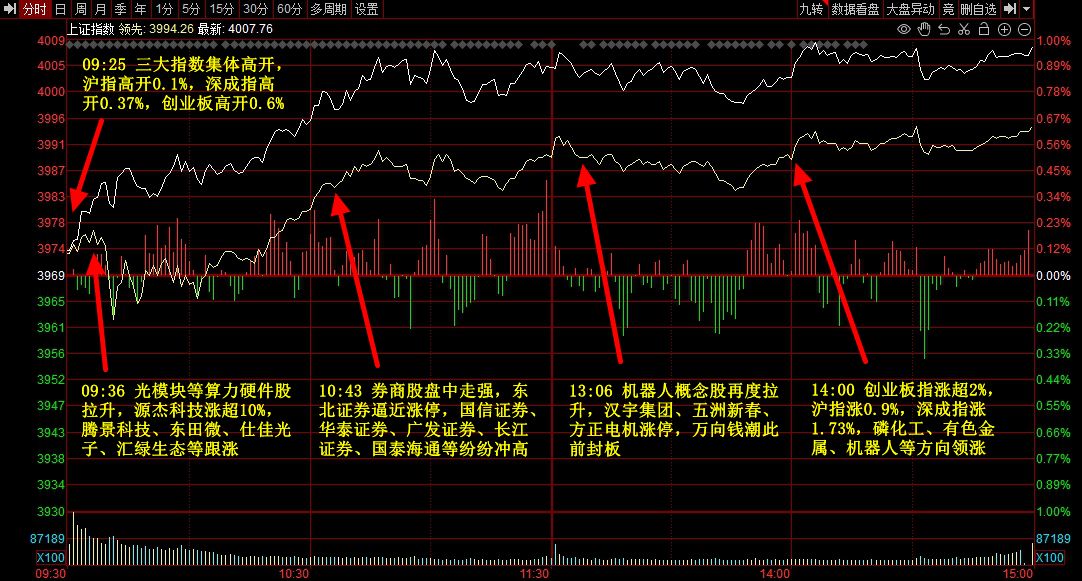

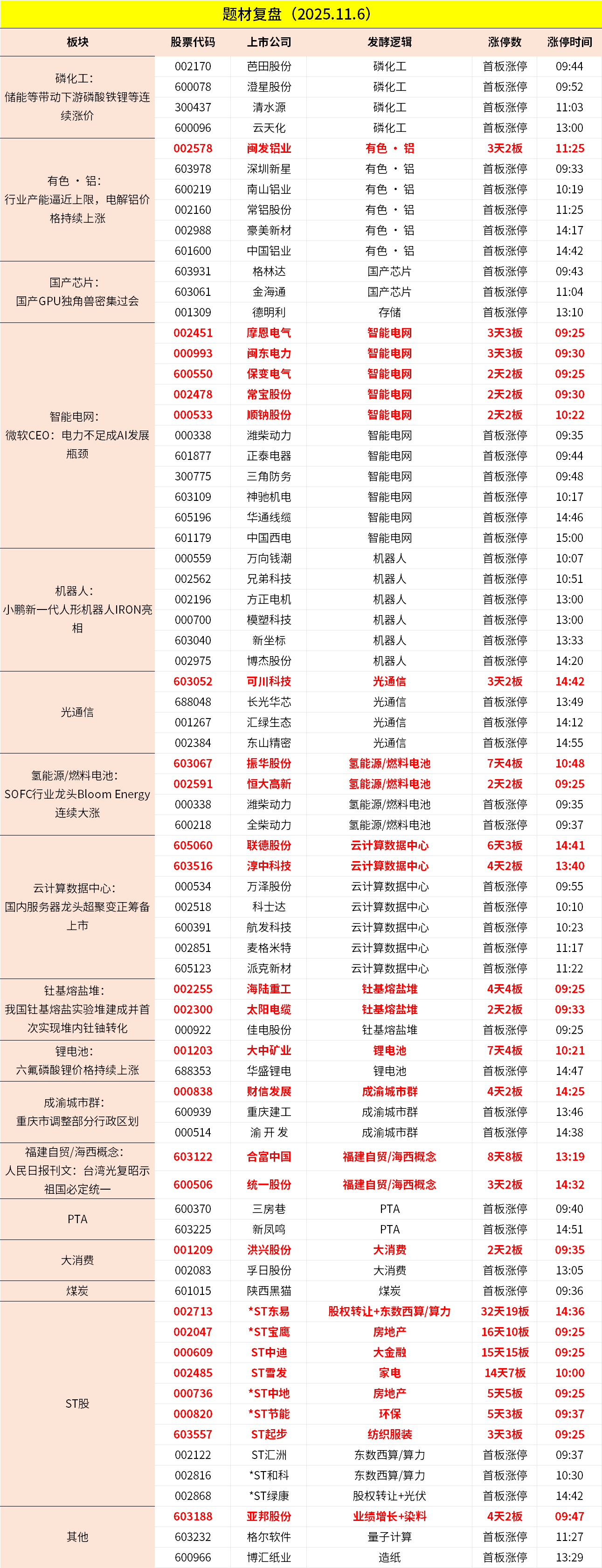

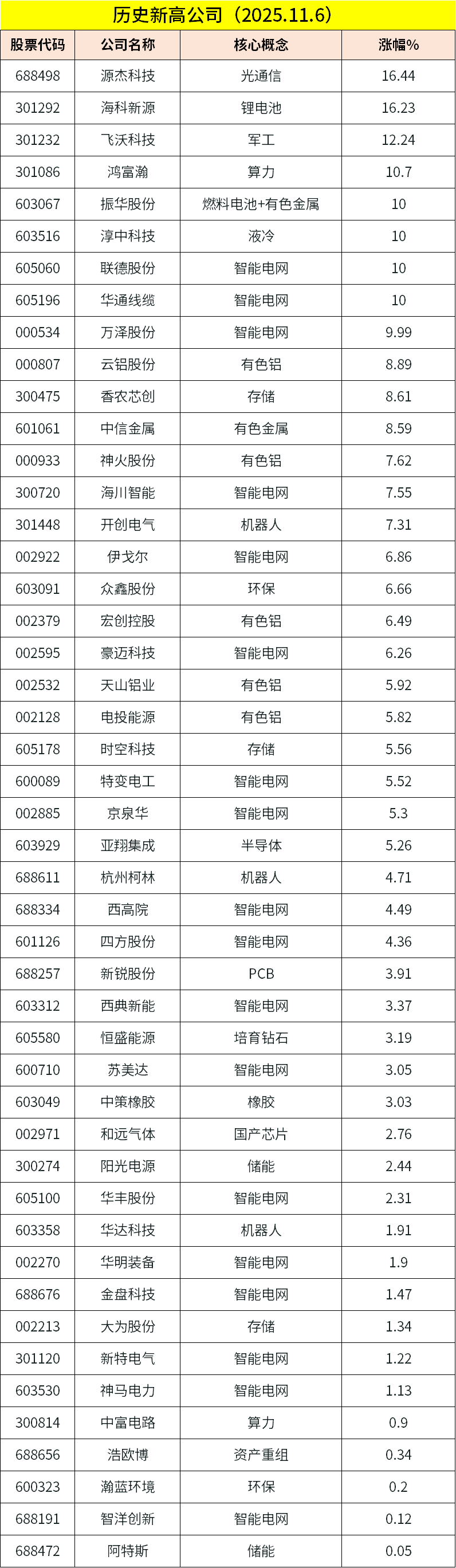

市场全天震荡走强,沪指重返4000点上方,创业板指午后涨超2%。磷化工板块走强,清水源等涨停。有色板块集体拉升,中国铝业涨停创15年新高。机器人概念股活跃,方正电机等涨停。CPO等算力硬件股走高,汇绿生态等涨停。下跌方面,海南板块调整,海汽集团接近跌停。个股涨多跌少,沪深京三市超2800股飘红,今日成交2.08万亿。

二、当日热点

1.磷化工

磷化工板块今日大涨,芭田股份、澄星股份、清水源、云天化等涨停。

消息上,生意社数据显示,黄磷指数11月5日上涨4%,近两周累计涨幅超过7%。本轮涨价源于湿法磷酸装置集中减停产及下游电解液原料需求恢复,产业链出现明显结构性修复。

此外,据证券时报报道,在下游旺盛的市场需求下,磷酸铁锂厂商正悄然启动新一轮扩产。多数业内人士认为,在“反内卷”背景下,本轮磷酸铁锂行业扩产主要围绕“高端产品、海外需求”展开,风格更为理性,比拼维度也逐步从“卷价格”、“卷规模”向“卷价值”、“卷技术”过渡,同时产能布局更加全球化。

国信证券指出,西南电价在四季度预计提升,对黄磷价格形成支撑。

兴业证券也认为,长期看磷酸铁锂有望在全球动力电池领域中份额持续扩大。储能领域,磷酸铁锂优势明显,份额扩大趋势明显。预计到2025年,动力电池领域,预计动力、储能和消费锂电池需求合计为1537.4GWh,同比+19.66%,其中磷酸铁锂电池需求约827.99GWh,同比+30%,增速快于行业。考虑到磷酸铁锂正极材料库销比处于低位,下游企业未来可能主动补库,给行业需求带来一定弹性。

2.有色铝

有色铝板块今日大涨,闽发铝业、神州新星、南山铝业等多股涨停。

行情数据显示,沪铝期货今日涨1.31%。

日前,美银研报指出,铝在数据中心结构件和散热设备中同样重要。报告预测,到2030年,数据中心将驱动69.5万吨的铝需求,较2025年实现16%的复合年增长率。

国海证券也表示,短期来看,国内宏观维持利好氛围,美联储进一步降息预期较强,但地缘政治风险的不确定性增大。需求旺季深入,去库趋势延续,以及铝水转化率仍有进一步提升预期,随着库存进一步下降,铝价或有更强表现。而氧化铝方面,近期有几内亚铝土矿供应扰动,以及国内氧化铝运行产能变化,价格维持阴跌;考虑长期氧化铝产能增长,远期价格将维持在较低水平。长期来看,铝行业长期供给增量有限,而需求仍有增长点,行业或将维持高景气。

3.国产芯片

国产芯片今日反弹大涨,格林达、金海通、德明利等多股涨停。寒武纪、海光信息涨幅均超6%。

隔夜存储个股继续大涨,闪迪涨11.3%,美光科技涨8.9%,希捷科技涨10.1%,西部数据涨5.2%。

此前媒体报道存储供不应求热潮延续,力成、南茂、华泰等多家存储后段封测厂获得主要客户追加订单,多家厂商开始计划涨价,涨幅根据不同产品线与客户,从高个位数百分比到二位数百分比不等,最快今年底至明年陆续启动。

民生证券认为,受益于AI需求的拉动、存储涨价的持续,存储行业或持续面临供需偏紧状态,原厂有望提高资本开支以满足持续增长的存储需求,半导体设备有望受益。根据SEMI预测,2025/2026年全球NAND设备市场规模有望达到137/150亿美元,同比增长42.5%/9.7%。4F2 DRAM、3D NAND等存储新架构的创新带来刻蚀、沉积、键合设备新的发展机遇。

此外,东海证券表示,中国大陆的晶圆产能在先进制程发展任重道远,但随着国产先进制程设备持续突破,未来有望在先进制程方面具备追赶潜力。另一方面,中国台湾是全球晶圆代工生产基地,其市场份额或因全球竞争加剧而受到蚕食,但其将持续保持主导地位。

除上述热点外,智能电网、光通信、燃料电池等表现强势;跌幅方面,福建自贸、海南自贸港等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高