11月18日主题复盘 | AI应用全线大涨,半导体板块也逆势反弹,锂电池板块大幅调整

一、行情回顾

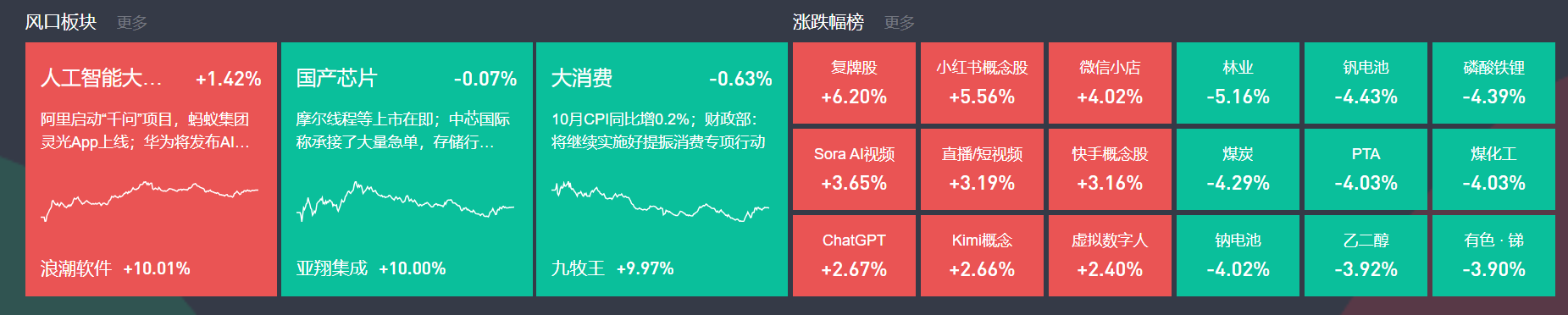

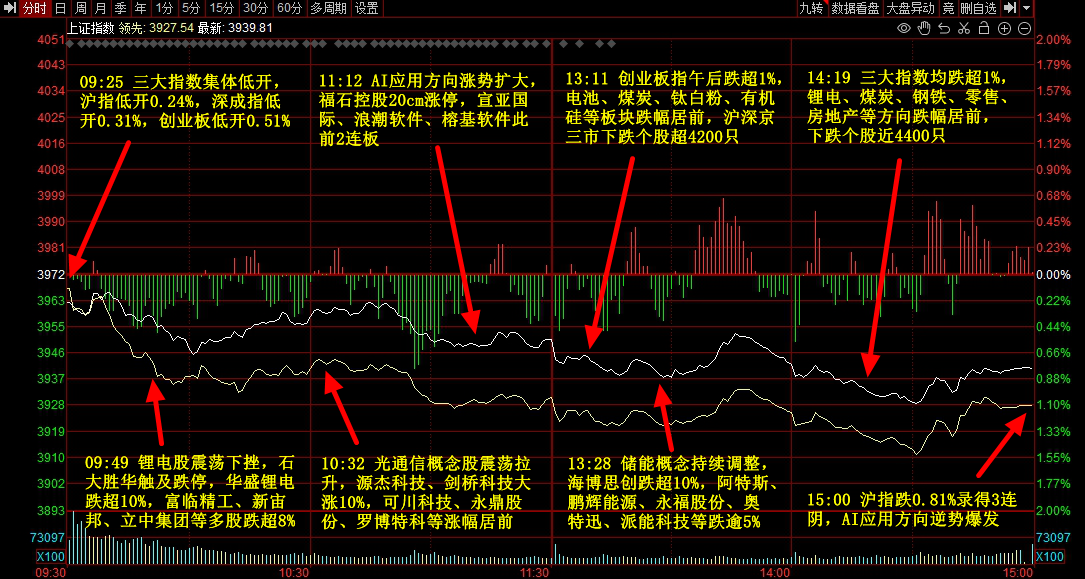

市场全天低开低走,三大指数午后均跌超1%。AI应用方向逆势大涨,宣亚国际、光云科技等多股涨停。半导体芯片股冲高回落,龙迅股份、大为股份涨停。下跌方面,煤炭板块走低,云煤能源跌停;电池板块下挫,天际股份等跌停。个股跌多涨少,沪深京三市超4100股飘绿,今日成交1.94万亿。

二、当日热点

1.AI应用

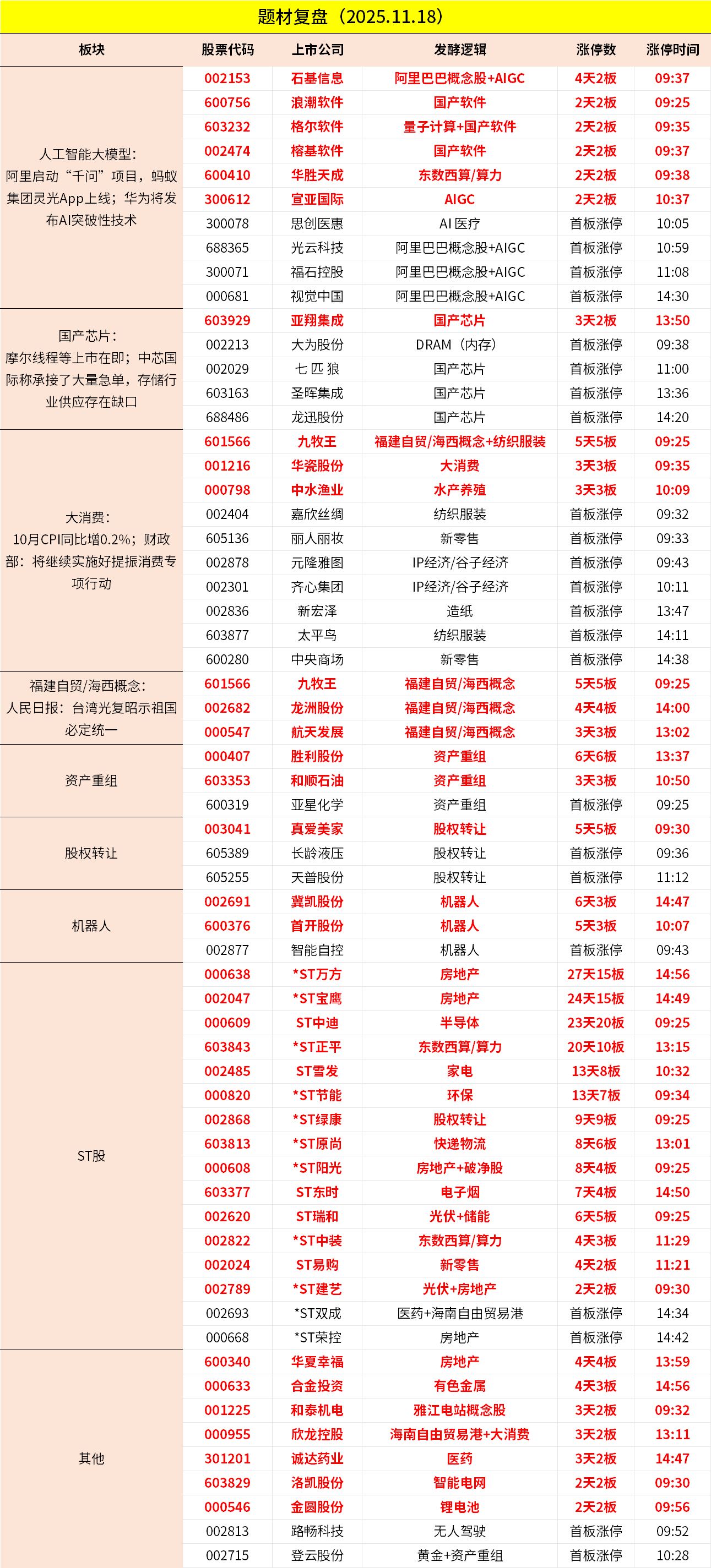

AI应用板块今日全线大涨,浪潮软件、格尔软件、榕基软件等连板,光云科技、宣亚国际等涨停。

消息上,据界面新闻报道,11月18日,蚂蚁集团发布全模态通用AI助手“灵光”,在移动设备上实现“自然语言30秒生成小应用”,并且可编辑可交互可分享,这也是业内首个全代码生成多模态内容的AI助手。

此外,17日千问App公测上线,当天iOS免费榜排名从第45名快速上升至最高第6名。同时国际版APP也在筹划上线。

谷歌也即将发布的Gemini 3.0人工智能模型正引发行业广泛关注。预测市场显示该模型将于本周推出。

华泰证券认为,随着阿里加码C端AI应用投入,数据中心能耗规模有望持续增长,其AI基础设施合作伙伴有望长期受益。华西证券也表示,阿里在AI侧从toB向toC突破进展,C端AI应用有望成为2026年重要突破方向之一。

国盛证券表示,Google的战略特点在于,没有走大部分AI创业公司单点突破的道路,而是构建出一个“基础设施-模型-场景”三位一体的闭环系统。Google凭借多年积累的自研芯片(TPU)、全球范围的数据中心部署、领先的Gemini大模型体系以及广泛的底层应用生态(包括Search、Workspace、Android、YouTube、Cloud等),已经初步形成全链路优势。

2.国产芯片

国产芯片今日大涨,亚翔集成、七匹狼、龙讯股份等涨停。

11月17日,中芯国际在投资者关系活动记录表中称,公司的产线实际上非常满,三季度产能利用率都到95.8%了,这说明订单很多,产线是供不应求的状态。

在急单方面,中芯国际承接了大量模拟、存储包括 NOR/NAND Flash、MCU 等急单,为保障交付,主动将部分非紧急手机订单延后,这也使得手机业务占比短期有所下降。据其观察,存储供应短缺或过剩5%就有可能给价格带来成倍的影响。

招商证券认为,国内先进逻辑产线扩产进展有望在2026年提速,中芯国际指引未来产能扩张有望提速,华虹加快Fab9产能爬坡;存储产线方面,海外厂商扩产聚焦高端HBM等,NAND产能开出有限,国内长江存储(三期)公司成立,长鑫科技已发布IPO辅导工作完成报告,2026年存储扩产可期。

此外,设备方面,国内多数半导体设备公司25三季度业绩增长向好,如北方华创25三季度收入恢复健康增长,中微公司、拓荆科技等25三季度利润环比增长明显,盛美上海截至25三季度末在手订单总金额为90.72亿元,同比增加34.1%。

展望2026年,国内前道先进逻辑和存储产线扩产有望同比加速,后道测试机、分选机等将持续受益于下游先进封装扩产趋势并逐步拓展至算力领域,整体半导体设备厂商签单和业绩增长趋势向好。

除上述热点外,大消费、资产重组等局部活跃;跌幅方面,锂电池、储能等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

1月9日主题复盘 | 大盘放量超3万亿,AI应用、AI医疗全线大涨,航天板块热度不减

1月8日主题复盘 | 航天再度掀起涨停潮,核聚变、脑机接口持续活跃

12月10日主题复盘 | 海南自贸港再度爆发,房地产午后大幅拉升,大消费持续活跃

11月28日主题复盘 | 指数缩量上涨,航天持续强势,福建、锂电板块再度活跃

11月27日主题复盘 | 有机硅再度大涨,锂电池、固态大幅反弹,国产芯片持续活跃

11月26日主题复盘 | 光通信产业链大涨,医药持续活跃,消费再迎政策催化

11月25日主题复盘 | 三大指数全线反弹,光通信、芯片大涨,航天板块继续强势,医药板块迎资金关注

11月20日主题复盘 | 福建自贸继续活跃,房地产异动,银行轮番新高