期货资讯(股期汇)

期货资讯(股期汇)宝城期货:橡胶供应预期回升 原油风险资产受到压制

研报正文

核心观点

【橡胶】

本周二国内沪胶期货 2509 合约呈现放量减仓,低开收敛跌幅,盘中期价重心大幅下移至 14930 元/吨一线运行。收盘时期价大幅收低 4.17%至 14930 元/吨。5-9 月差贴水幅度小幅升阔至175元/吨。

中国发起对美关税反制措施,外盘股市原油天然气等大宗商品价格大幅下跌影响,在利空因素主导的背景下,叠加胶市面临新一轮割胶期到来,供应预期回升,预计后市国内沪胶期货2509 合约或维持震荡偏弱的走势。

【甲醇】

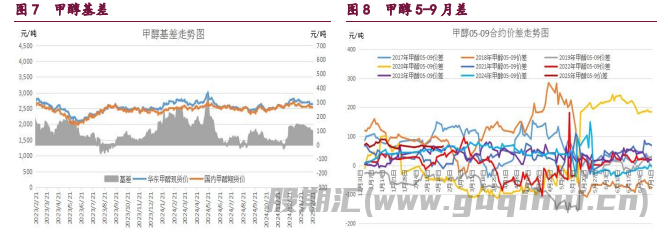

本周二国内甲醇期货 2505 合约呈现缩量减仓,略微收低的走势,期价最高上涨至 2412 元/吨一线,最低下探至2365元/吨,收盘时略微收低 0.59%至 2368 元/吨。5-9 月差贴水幅度收敛至101元/吨。

中国发起对美关税反制措施,外部系统性风险升级。在宏观因子和产业因子双双转弱的背景下,预计后市国内甲醇期货2505合约或维持震荡偏弱的走势。

【原油】

本周二国内原油期货 2505 合约呈现放量减仓,弱势下行,大幅收低的走势,期价最高涨至 494.3 元/桶,最低下跌至473.2元/桶,收盘时期价大幅收低 6.18%至 478.6 元/桶。

美国总统特朗普出台的“对等关税”的行政令对国际原油期货产生了较大影响,不仅加剧原油等大宗商品短期波动,同时关税政策也增加了市场对全球经济增长放缓的担忧,导致原油需求预期减弱。目前关税政策的不确定性使投资者避险情绪升温,原油等风险资产受到压制。鉴于清明小长假期间,中国发起对美关税反制措施,外盘原油大幅下跌影响,预计后市国内原油期货价格或延续弱势运行格局。

1. 产业动态

橡胶

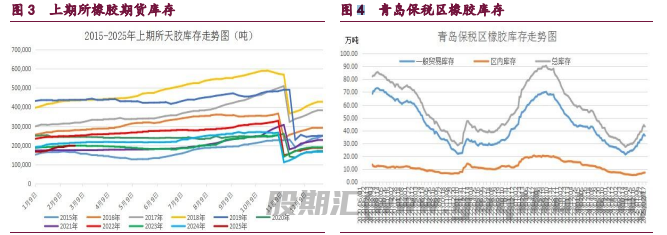

截至 2025 年 3 月 30 日,青岛天然橡胶样本一般贸易库存周环比小幅增加1.47 万吨至 54.4 万吨,增幅 2.78%。青岛天然橡胶样本保税库存周环比略微增加 0.28 万吨至 7.58 万吨,增幅 3.83%。二者库存合计达61.98 万吨,周环比小幅增加 1.75 万吨,增幅达 2.91%。

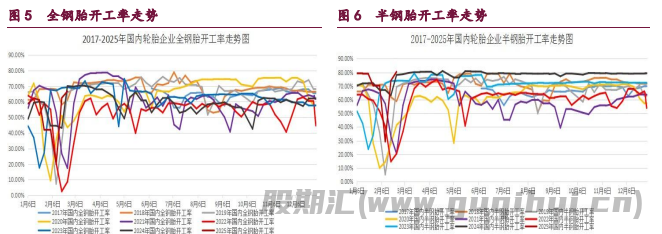

截止 2025 年 3 月 28 日当周,山东地区轮胎企业全钢胎开工负荷为68.1%,周环比小幅减少 1.00%,同比小幅回落 1.40 个百分点。国内轮胎企业半钢胎开工负荷为 83.00%,周环比略微回落 0.10 个百分点,同比小幅反弹2.60个百分点。

2025 年 2 月,我国汽车产销量分别达 210.3 万辆和212.9 万辆,同比分别增长 39.6%和 34.4%。2025 年 1-2 月,我国汽车行业开局运行良好,汽车产销量分别达 455.3 万辆和 455.2 万辆,同比分别增长16.2%和13.1%。

2025 年 3 月份,我国重卡市场共计销售 10.5 万辆左右,环比今年2月上涨 29%,比上年同期的 11.6 万辆下降约 9%。10.5 万辆放在最近八年来看,仅高于 2022 年 3 月的销量,比其他年份的 3 月份销量都要低一些,因此,可以说,今年 3 月份的重卡市场“含金量”不高。累计来看,今年1-3 月,我国重卡市场累计销量约为 25.9 万辆,同比降幅为 5%。

甲醇

截止 2025 年 3 月 28 日当周,国内甲醇平均开工率维持在75.64%,周环比略微减少 0.03%,月环比小幅回落 3.07%,较去年同期略微下降0.82%。同期我国甲醇周度产量均值达 182.69 万吨,周环比小幅减少2.68 万吨,月环比大幅减少 8.23 万吨,较去年同期 170.87 万吨,大幅增加11.82 万吨。

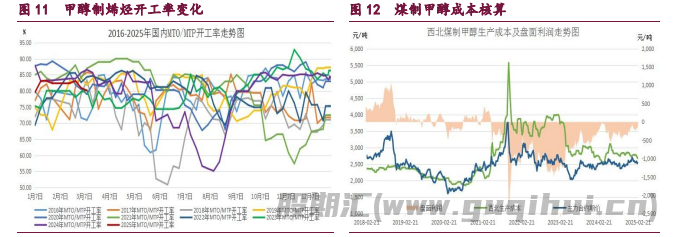

截止 2025 年 3 月 28 日当周,国内甲醛开工率维持在25.73%,周环比略微增加 0.02%。同时二甲醚方面,开工率维持在 7.24%,周环比小幅增加1.93%。醋酸开工率维持在 93.05%,周环比小幅回升 1.70%。MTBE 开工率维持在54.07%,周环比小幅增长 1.32%。截止 2025 年 3 月 28 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 82.62%,周环比小幅回落 2.04 个百分点,月环比小幅增加2.74%。截止 2025 年 4 月 3 日,国内甲醇制烯烃期货盘面利润为-23 元/吨,周环比大幅回升 261 元/吨,月环比大幅反弹 408 元/吨。

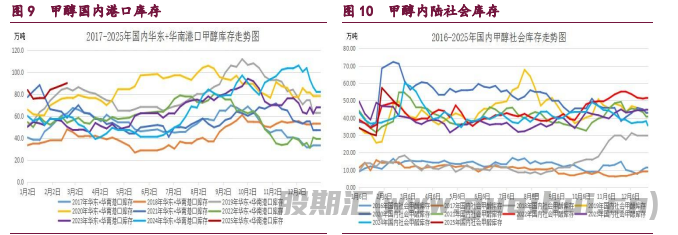

截止 2025 年 3 月 28 日当周,我国华东和华南地区的港口甲醇库存量维持在 60.54 万吨,周环比大幅减少 8.43 万吨,月环比大幅减少25.85 万吨,较去年同期大幅增加 21.48 万吨。其中华东港口甲醇库存达40.85 万吨,周环比大幅减少 7.41 万吨,华南港口甲醇库存达 19.69 万吨,周环比小幅减少1.02万吨。截至 2025 年 4 月 3 日当周,我国内陆甲醇库存合计达31.16 万吨,周环比小幅减少 1.62 万吨,降幅达 4.94%,月环比大幅减少9.85 万吨,较去年同期的 40.10 万吨,大幅减少 8.94 万吨。

原油

截止 2025 年 3 月 28 日当周,美国石油活跃钻井平台数量为484 座,周环比小幅减少 2 座,较去年同期回落 22 座。美国原油日均产量1358 万桶,周环比略微增加 0.6 万桶/日,同比增加 28 万桶/日。

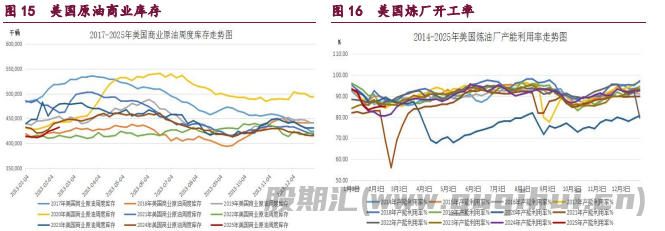

截至 2025 年 3 月 28 日当周,美国商业原油库存(不包括战略石油储备)达4.39792 亿桶,周环比大幅增加 616.5 万桶,较去年同期大幅减少1162.5万桶。美国俄克拉荷马州库欣地区原油库存达 2507.8 万桶,周环比大幅增加237.3万桶;美国战略石油储备(SPR)库存达 3.96434 亿桶,月环比小幅增加28.5万桶。美国炼厂开工率维持在 86.0%,周环比小幅回落1 个百分点,月环比略微增加 0.1 个百分点,同比小幅下降 2.6 个百分点。

截至 2025 年 3 月 25 日,WTI 原油非商业净多持仓量平均维持在180558张,周环比大幅增加 13735 张,较 2 月均值 204778 张大幅减少24220 张,降幅达11.83%。与此同时,截至 2025 年 3 月 25 日,Brent 原油期货基金净多持仓量平均维持在 250215 张,周环比大幅增加 55511 张,较2 月均值262411张大幅减少 12196 张,降幅达 4.65%。总体来看,WTI 原油期货市场净多头寸周环比大幅增加,而 Brent 原油期货市场的净多头寸周环比则大幅增加。

2. 现货价格表

3. 相关图表

橡胶 甲醇 原油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20