期货资讯(股期汇)

期货资讯(股期汇)宝城期货:橡胶产区供应压力回升 甲醇期价维持偏弱格局

研报正文

核心观点

【橡胶】

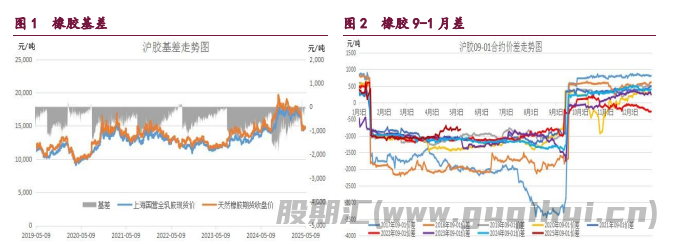

本周四国内沪胶期货 2509 合约呈现缩量增仓,震荡偏弱,小幅下跌的走势,盘中期价重心小幅下移至14710 元/吨一线运行。收盘时期价小幅收低 1.08%至 14710 元/吨。5-9 月差贴水幅度升阔至225元/吨。

节后国内外天胶产区供应压力回升,不过国内轮胎企业在节后迎来开工率回升的动力,供需双增,胶价维持震荡企稳的格局。

【甲醇】

本周四国内甲醇期货 2509 合约呈现缩量增仓,承压下行,小幅下跌的走势,期价最高上涨至 2244 元/吨一线,最低下探至2206元/吨,收盘时小幅下跌 1.55%至 2216 元/吨。5-9 月差贴水幅度升阔至 79 元/吨。

节后甲醇市场供需结构改善有限,社库去化或趋于尾声,外部供应预期回升。鉴于潜在宏观风险威胁,甲醇维持偏弱格局。

【原油】

本周四国内原油期货 2506 合约呈现放量增仓,承压收低,小幅下行的走势,期价最高涨至 456.7 元/桶,最低下跌至446.6元/桶,收盘时期价小幅收低 1.64%至 450.8 元/桶。

由于虽然美国非农就业数据和物价指数出现改善迹象,引发美联储全年降息次数增加,不过远水难解近渴,6 月美债危机逐渐迫近,“灰犀牛”效应凸显或诱发宏观新一轮负面冲击。同时 OPEC+产油国加快增产节奏,叠加原油需求预期偏弱。在偏空因子占优的背景下,预计后市国内外原油期货价格或维持震荡偏弱的走势。

1. 产业动态

橡胶

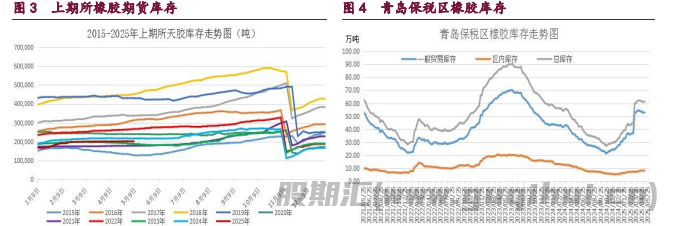

截至 2025 年 5 月 4 日,青岛地区天胶保税和一般贸易合计库存量61.42万吨,环比上期增加 0.55 万吨,增幅 0.9%。保税区库存 8.5 万吨,增幅4.3%;一般贸易库存 52.92 万吨,增幅 0.38%。青岛天然橡胶样本保税仓库入库率增加2.17个百分点,出库率减少 0.33 个百分点;一般贸易仓库入库率减少1.16 个百分点,出库率减少 2.41 个百分点。

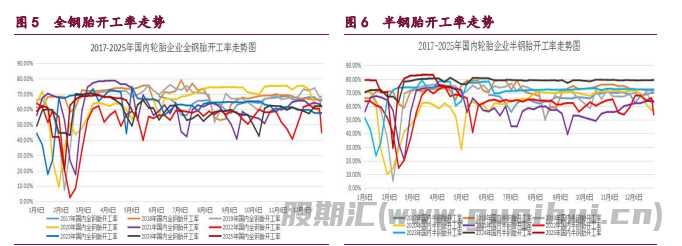

截止 2025 年 4 月 25 日当周,山东地区轮胎企业全钢胎开工负荷为65.79%,周环比小幅减少 1.65%,同比小幅增加 2.29 个百分点。国内轮胎企业半钢胎开工负荷为 72.36%,周环比小幅回落 1.84 个百分点,同比大幅回落8.64个百分点。

2025 年 4 月份,我国重卡市场销量 9 万辆左右,环比下降19%,比上年同期的 8.23 万辆增长约 9.4%。今年 1-4 月,我国重卡市场累计销量约为35.5万辆,实现了同比持平。

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA 显示,2025 年 4 月中国汽车经销商库存预警指数为59.8%,同比上升0.4个百分点,环比上升 5.2 个百分点。

甲醇

截止 2025 年 4 月 25 日当周,国内甲醇平均开工率维持在80.39%,周环比略微增加 0.17%,月环比小幅回升 4.72%,较去年同期小幅回升6.14%。同期我国甲醇周度产量均值达 189.90 万吨,周环比小幅减少5.16 万吨,月环比小幅下降 0.92 万吨,较去年同期 168.89 万吨,大幅增加21.01 万吨。

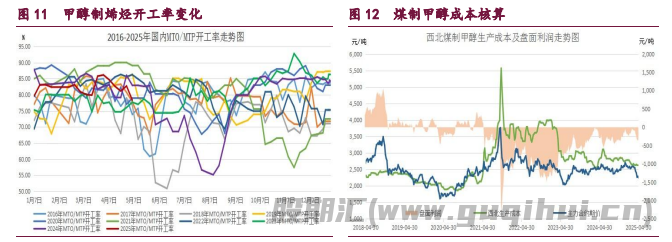

截止 2025 年 4 月 25 日当周,国内甲醛开工率维持在29.27%,周环比略微增加 0.63%。同时二甲醚方面,开工率维持在 7.44%,周环比小幅减少0.62%。醋酸开工率维持在 85.80%,周环比小幅增加 1.68%。MTBE 开工率维持在51.09%,周环比大幅回落 5.63%。截止 2025 年 4 月 25 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 79.45%,周环比小幅增加 1.11 个百分点,月环比小幅回落 5.21%。截止 2025 年 4 月 25 日,国内甲醇制烯烃期货盘面利润为239元/吨,周环比小幅回落 87 元/吨,月环比大幅反弹 572 元/吨。

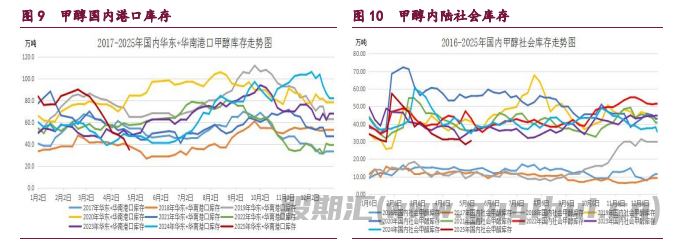

截止 2025 年 4 月 25 日当周,我国华东和华南地区的港口甲醇库存量维持在 34.86 万吨,周环比大幅减少 10.16 万吨,月环比大幅减少25.68 万吨,较去年同期大幅减少 12.39 万吨。其中华东港口甲醇库存达22.92 万吨,周环比小幅减少 6.98 万吨,华南港口甲醇库存达 11.94 万吨,周环比小幅减少3.18万吨。截至 2025 年 5 月 8 日当周,我国内陆甲醇库存合计达30.39 万吨,周环比小幅增加 2.05 万吨,增幅达 7.23%,月环比小幅减少1.04 万吨,较去年同期的 39 万吨,大幅减少 8.61 万吨。

原油

截止 2025 年 5 月 2 日当周,美国石油活跃钻井平台数量为479 座,周环比小幅减少 4 座,较去年同期回落 20 座。美国原油日均产量1336.7 万桶,周环比小幅减少 9.8 万桶/日,同比增加 26.7 万桶/日。

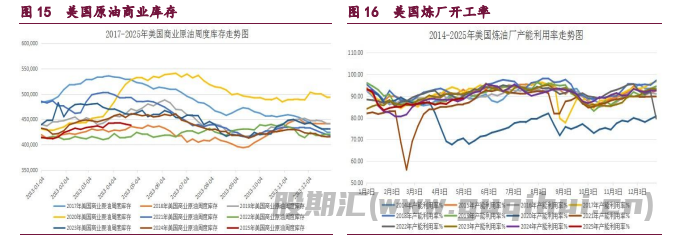

截至 2025 年 4 月 25 日当周,美国商业原油库存(不包括战略石油储备)达 4.384 亿桶,周环比大幅减少 203.2 万桶,较去年同期大幅减少2115.2万桶。美国俄克拉荷马州库欣地区原油库存达 2496.1 万桶,周环比小幅减少74万桶;美国战略石油储备(SPR)库存达 3.99 亿桶,月环比小幅增加58万桶。美国炼厂开工率维持在 89.0%,周环比略微增加 0.4 个百分点,月环比小幅增加 2.3 个百分点,同比略微增加 0.50 个百分点。

步入 2025 年 4 月以来,国际原油期货价格呈现弱势下行的走势,市场做多力量持续回落。截至 2025 年 4 月 29 日,WTI 原油非商业净多持仓量平均维持在 177209 张,周环比大幅增加 6254 张,较 3 月均值166587 张大幅增加10622张,增幅达 6.38%。与此同时,截至 2025 年 4 月 29 日,Brent 原油期货基金净多持仓量平均维持在 106722 张,周环比大幅减少6080 张,较3 月均值186640张大幅减少 79918 张,降幅达 42.82%。总体来看,WTI 原油期货市场净多头寸周环比大幅增加,而 Brent 原油期货市场的净多头寸周环比则大幅减少。

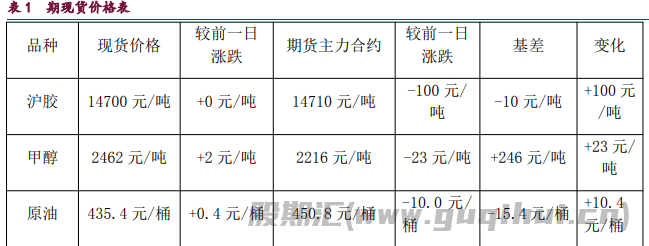

2. 现货价格表

3. 相关图表

橡胶 甲醇 原油

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20