期货资讯(股期汇)

期货资讯(股期汇)华龙期货:橡胶供需呈现宽松格局 价格延续震荡偏弱运行

研报正文

一、价格分析

(一)期货价格

上周天然橡胶主力合约 RU2509 价格在 13400-14545 元/吨之间运行,上周期货价格震荡下行,总体大幅下跌。

截至 2025 年 5 月 30 日上周五下午收盘,天然橡胶主力合约RU2509 报收13405元/吨,当周下跌 11300 点,跌幅 7.77%。

(二)现货价格

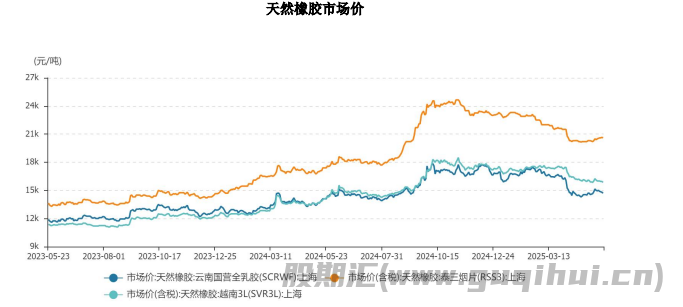

截至 2025 年 5 月 30 日,云南国营全乳胶(SCRWF)现货价格13500 元/吨,较上周下跌 1200 元/吨;泰三烟片(RSS3)现货价格 20000 元/吨,较上周下跌600 元/吨;越南3L(SVR3L)现货价格 15050 元/吨,较上周下跌 800 元/吨。

截至 2025 年 5 月 30 日,青岛天然橡胶到港价 2360 美元/吨,较上周上涨10美元/吨。

(三)基差价差

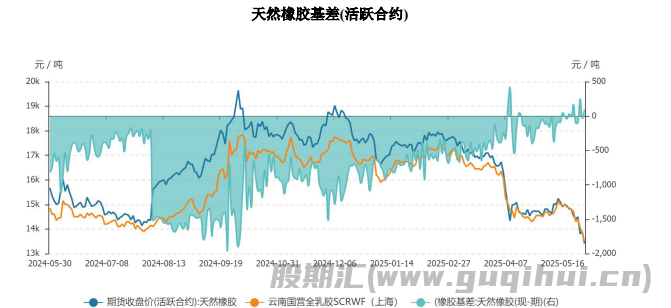

以上海云南国营全乳胶(SCRWF)现货报价作为现货参考价格,以天然橡胶主力合约期价作为期货参考价格,二者基差小幅扩张。

截至 2025 年 5 月 30 日,二者基差维持在 95 元/吨,较上周扩大了50 元/吨。

截至 2025 年 5 月 30 日,天然橡胶内外盘价格较上周均大幅下跌。

二、重要市场信息

1.美国商务部最新公布数据,美联储最青睐的通胀指标——4 月核心PCE 物价指数同比上涨 2.5%,符合预期,较前值修正值 2.7%放缓,为四年多来最小涨幅。“超级核心通胀指标”——不包括住房和能源的核心服务成本也跌至四年来最低,为自2020 年4月以来首次环比下降。数据发布后,交易员仍押注美联储将在 9 月降息。

2.美国总统特朗普在宾夕法尼亚州举行的一场集会上表示,将把进口钢铁的关税从25% 提高至 50%,该决定从 6 月 4 日(周三)起生效。对此,欧盟委员会发布声明称,目前正在 就扩大反制措施进行最终磋商。如果未能达成双方均可接受的解决方案,欧盟现有措施和 附加措施将于 7 月 14 日自动生效,或根据需要提前生效。

3.5 月 29 日凌晨公布的美联储会议纪要显示,本月稍早的会议上,美联储决策者普遍认为,经济面临的不确定性比之前更高,对待降息适合保持谨慎,等待特朗普政府关税等政策的影响更明朗,再考虑行动。而且,此次纪要中,联储决策者几乎全都表达了对关税长期推升通胀的担忧。继 4 月的上次会议纪要后,本次纪要中,联储官员再度警惕,联储货币政策委员会 FOMC 可能不得不在抗通胀和保就业之间做出“艰难的取舍”。

4.美国总统特朗普表示,欧盟委员会主席冯德莱恩打电话请求延长“暂停期”,同意将针对欧盟的 50%关税最后期限延长至 7 月 9 日。

5.美联储卡什卡利透露,目前美联储内部正在进行一场“辩论”:部分官员呼吁将关税政策的影响视为暂时的通胀冲击,应优先考虑通过降息来支持美国经济增长;另一部分官员则认为,关税的中长期影响可能还不明朗,因此货币政策需要更加谨慎。

6.美国第一季度 GDP 修正值按年率计算萎缩 0.2%,较此前公布的初值(萎缩0.3%)略有上调,但仍显示美国经济在年初遭遇了收缩。消费支出增速大幅下调,创下近两年来的最弱增速。企业利润暴跌 2.9%,创下 2020 年以来最大跌幅。核心PCE 小幅下调至3.4%。

7.美国上周初请失业金人数激增 1.4 万人至 24 万人,升至2021 年11 月以来最高水平。前一周续请失业金人数大幅增加 2.6 万人至 191.9 万人,创2021 年11 月以来的最高水平。

8.韩国央行将基准利率下调 25 个基点至 2.5%,并表示将维持降息立场以减轻经济增长的下行风险。同时,韩国央行将今年韩国增长预期从 1.5%下调至0.8%。

9.新西兰联储将基准利率下调 25 个基点至 3.25%,连续第六次降息,符合市场预期。新西兰联储表示,有进一步适当降低官方现金利率的空间。

10.美国财长贝森特称美中贸易谈判“有点迟滞”,外交部发言人林剑回应称,中方已多次阐明了在关税问题上的立场,具体问题建议向中方主管部门询问。对于美暂停向中国出售发动机技术,对中国进行恶意封锁和打压,中方对此坚决反对,并将坚决维护自身正当权益。

11.商务部 5 月 30 回应中美经贸磋商新动向表示,中美日内瓦经贸会谈以来,双方在多个层级就经贸领域各自关切保持沟通。近期中方围绕美方在半导体领域滥用出口管制措施等做法,多次与美方进行交涉。对于欧盟对华轮胎产品发起反倾销调查,中方将密切关注欧方后续行动,并坚决维护中国企业合法权益。

12.国家统计局公布数据显示,5 月份,我国制造业 PMI 为49.5%,比上月上升0.5个百分点。非制造业 PMI 为 50.3%,比上月下降 0.1 个百分点。综合PMI 为50.4%,比上月上升 0.2 个百分点。新出口订单指数和进口指数分别为 47.5%和47.1%,比上月上升2.8和3.7 个百分点。调查中部分涉美企业反映外贸订单加速重启,进出口情况有所改善。

13.国家统计局公布数据显示,4 月份,我国规模以上工业企业利润同比增长3%,较3月份加快 0.4 个百分点。以装备制造业、高技术制造业为代表的新动能行业利润增长较快,智能车载设备制造、智能无人飞行器制造等行业利润分别增长177.4%、167.9%。

14.财政部数据显示,1-4 月,国有企业营业总收入 262755 亿元,与上年持平;利润总额 13491.4 亿元,同比下降 1.7%。4 月末,资产负债率 65.1%,同比上升0.2 个百分点。

15.5 月一二线城市新房价格环比上涨,上海涨幅居百城首位。中指研究院发布报告显示,5 月,一线城市新房价格环比上涨 0.90%,其中上海在绿城·潮鸣东方等改善项目入市带动下,新房价格环比上涨 1.47%,涨幅居百城首位。二线城市新房价格环比上涨0.06%。三四线城市新房价格环比下跌 0.11%。

16.中指研究院数据显示,1-5 月,TOP100 房企销售总额为14436.4 亿元,同比下降10.8%。5 月单月,TOP100 房企销售额同比下降 17.3%,较 4 月单月降幅扩大0.5 个百分点。中指研究院预计,6 月楼市政策环境预计将保持宽松基调,叠加年中销售节点来临,房企推盘节奏及促销力度或将加大,核心城市市场有望保持修复。

17 据中国汽车流通协会,5 月中国汽车经销商库存预警指数为52.7%,同比下降5.5%,环比下降 7.1%。库存预警指数位于荣枯线之上,汽车流通行业景气度有所改善。

18.据中国汽车工业协会,今年 4 月,我国汽车产销量分别完成261.9 万辆和259万辆,同比分别增长 8.9%和 9.8%。其中,新能源汽车产销量分别完成125.1 万辆和122.6万辆,同比分别增长 43.8%和 44.2%。4 月,汽车出口 51.7 万辆,同比增长2.6%。2025年1至4月,我国汽车产销量分别为 1017.5 万辆和 1006 万辆,同比分别增长12.9%和10.8%。前4个月产销量首次突破千万辆,彰显汽车产业活力。

19.据中国商用车网数据显示,2025 年 4 月份,我国重卡市场销量9 万辆左右,环比下降 19%,比上年同期的 8.23 万辆增长约 9.4%。今年 1-4 月,我国重卡市场累计销量约为35.5 万辆,实现了同比持平。

三、供应端情况

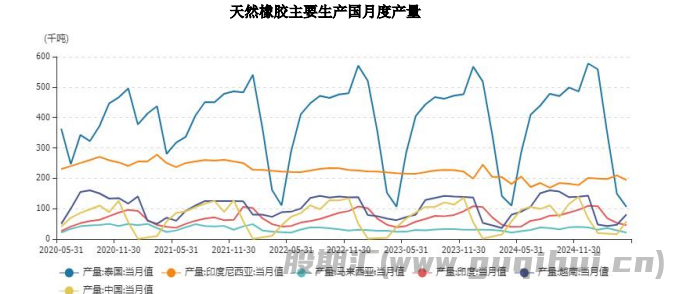

截至 2025 年 4 月 30 日,天然橡胶主要生产国产量变化情况如下:越南主产区产量较上月大幅增长;中国主产区上量明显;印度尼西亚主产区、马来西亚主产区和印度主产区产量较上月小幅下降;产量较上月下降明显;泰国主产区产量较上月大幅下降。天然橡胶主产国 2025 年 4 月总产量 50.52 万吨,较上月小幅增长。

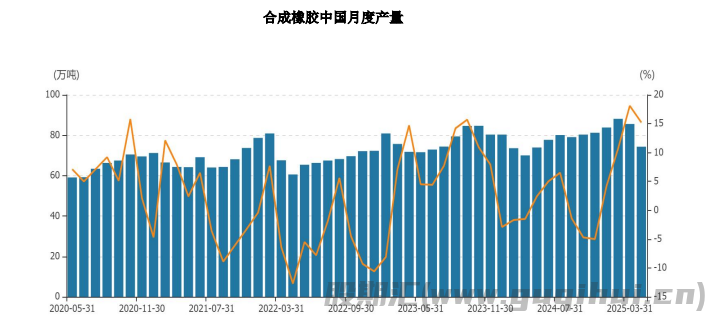

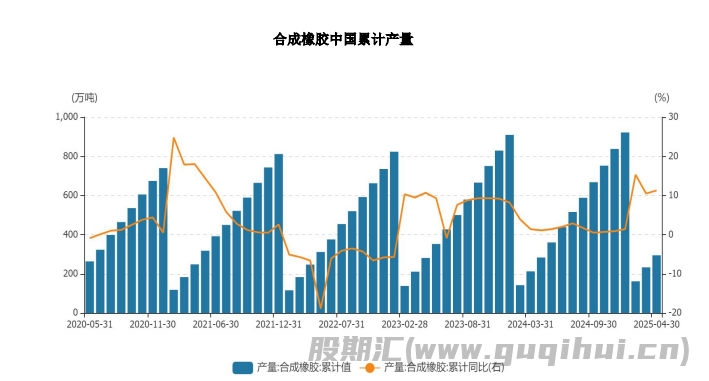

截至 2025 年 4 月 30 日,合成橡胶中国月度产量为 74.3 万吨,同比增加15.2%。

截至 2025 年 4 月 30 日,合成橡胶中国累计产量为 294.7 万吨,同比增加11.3%。

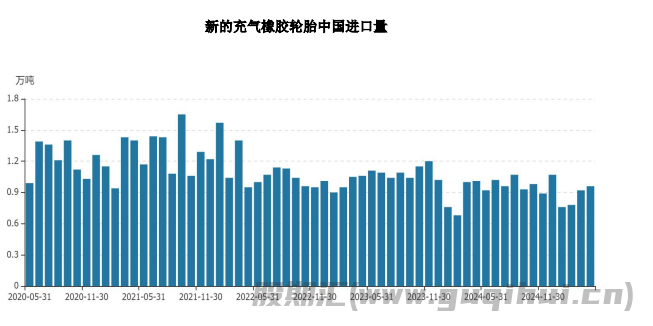

截至 2025 年 4 月 30 日,新的充气橡胶轮胎中国进口量为0.96 万吨,环比上升4.35%。

四、需求端情况

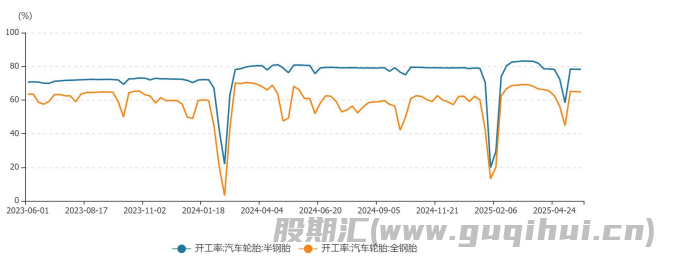

截至 2025 年 5 月 29 日,半钢胎汽车轮胎企业开工率为78.25%,较上周上升0.03%;全钢胎汽车轮胎企业开工率为 64.8%,较上周下降 0.16%。

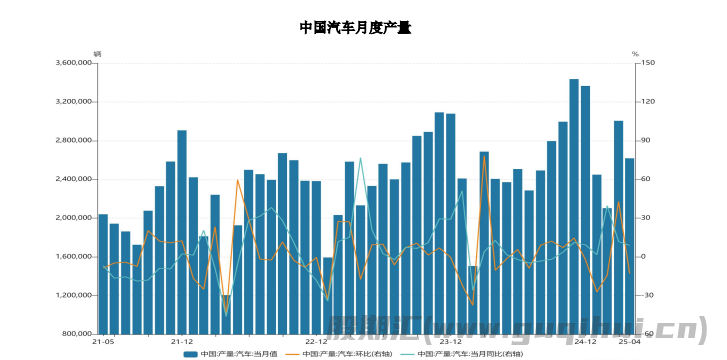

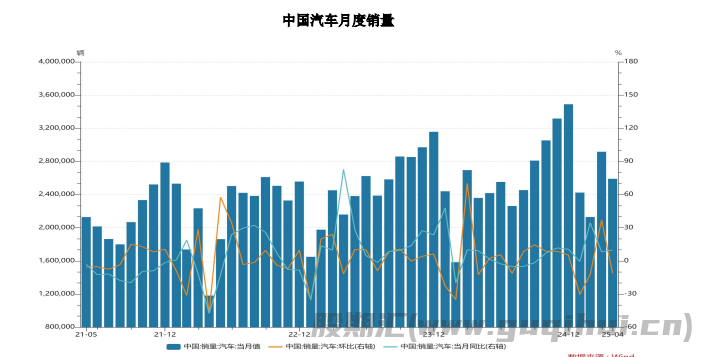

截至 2025 年 4 月 30 日,中国汽车月度产量 261.88 万辆,同比增长8.86%,环比下降12.88%。

截至 2025 年 4 月 30 日,中国汽车月度销量 258.96 万辆,同比增长9.78%,环比下降11.18%。

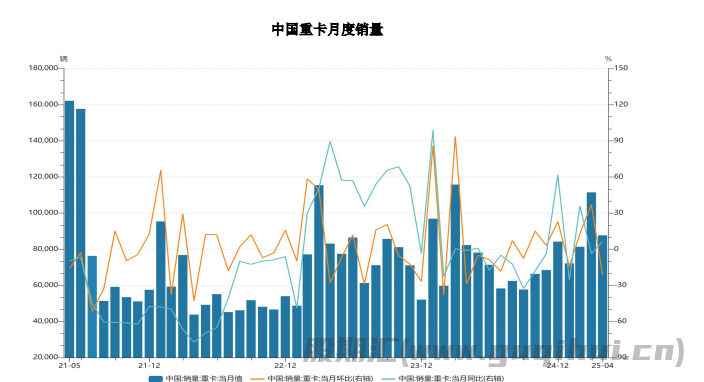

截至 2025 年 4 月 30 日,中国重卡月度销量 87667 辆,同比增长6.52%,环比下降21.36%。

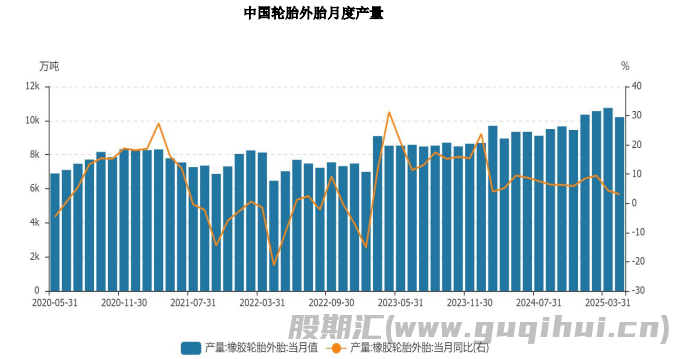

截至 2025 年 4 月 30 日,中国轮胎外胎月度产量为 10200.2 万条,同比增长3.1%。

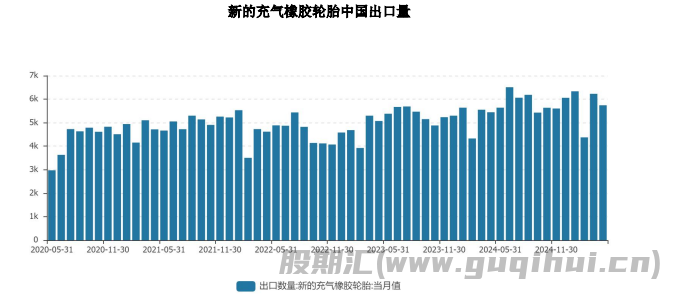

截至 2025 年 4 月 30 日,新的充气橡胶轮胎中国出口量为5739 万条,环比下降7.87%。

五、库存端情况

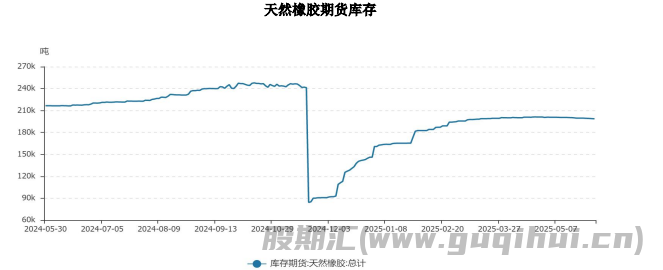

截至 2025 年 5 月 30 日,上期所天然橡胶期货库存 198720 吨,较上周减少1550吨。

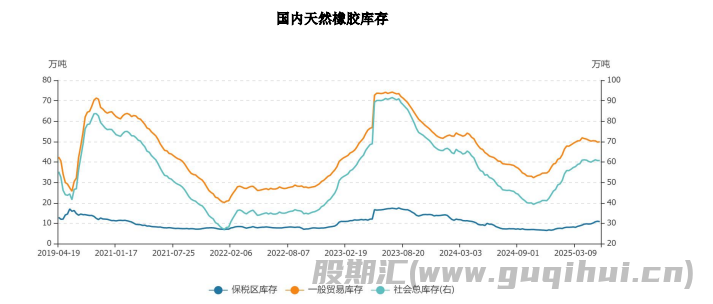

截至 2025 年 5 月 25 日,中国天然橡胶社会库存 130.8 万吨,环比下降3.4万吨,降幅 2.5%。其中中国深色胶社会总库存为 79 万吨,环比下降3.4%;中国浅色胶社会总库存为 51.8 万吨,环比降 1.2%。

截至 2025 年 5 月 25 日,青岛地区天胶保税和一般贸易合计库存量61.46 万吨,环比上期增加 0.04 万吨,增幅 0.06%。其中保税区库存 9.05 万吨,降幅1.74%;一般贸易库存52.41 万吨,增幅 0.38%。

六、基本面分析

从供给端来看,目前全球天然橡胶供应进入增产期,前期国内外主产区割胶工作受到天气扰动,原料价格坚挺,成本端存在一定支撑,但是后续天气影响逐渐减弱,供应上量预期增强,供给端压力加大。1-4 月累计进口数量 220.89 万吨,累计同比增加24.25%。

从需求端来看,上周半钢胎开工率均微幅上升,全钢胎开工率均微幅回落。成品库存持续累库,处于历史高位,原料采购较为谨慎。终端车市方面,4 月我国汽车月度产销量均同比小幅增长,环比小幅下降;4 月我国重卡市场销量同比上涨6.52%,环比下降21.36%;1-4 月重卡累计销量同比微降。我国各地以旧换新政策持续推进,提振终端消费。

从库存方面来看,上周上期所库存持续回落;中国天然橡胶社会库存和小幅回落;青岛总库存微幅回升。目前库存总量仍处高位,去库节奏缓慢,现货市场承压。

七、后市展望

上周国内天然橡胶期货主力合约价格震荡下行,总体大幅下跌。

展望后市,从消息面和宏观面来看,5 月 26 日中泰两国代表规划推动中国对进口橡胶零关税措施成为本次大跌的导火索。而 4 月初美国针对进口汽车加征关税和5 月21日欧盟对中国轮胎启动反倾销调查,均利空橡胶。

从基本面来看,供给方面,目前全球天然橡胶供应进入增产期,供应上量预期增强,供给端压力加大。需求方面,上周半钢胎开工率均微幅上升,全钢胎开工率均微幅回落。成品库存持续累库,对原料采购较为谨慎。内需转入淡季,受贸易摩擦的影响,国内轮胎出口订单持续减少。汽车和重卡消费表现一般。库存方面,目前库存总量仍处高位,去库节奏缓慢,现货市场承压。

综上所述,目前橡胶供需呈现宽松格局,胶价总体延续弱势。由于近期跌幅较大,近日或有反弹,追空还需谨慎。预计盘面短期或将维持震荡偏弱运行。

后续重点关注橡胶主产区天气扰动情况、零关税政策推进情况、欧盟反倾销调查最新进展和中美关税变化情况。

八、操作策略

预计天然橡胶期货主力合约本周或将维持震荡偏弱运行。

操作上,可考虑逢反弹轻仓试空,入场时做好止损。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20