期货资讯(股期汇)

期货资讯(股期汇)长安期货:美油周线涨幅逼近13% 中东战事有扩大的可能

研报正文

【操作思路】

上周油价后半程时间受到伊以冲突影响价格极速飙升,三大原油期货周线涨幅均录得12%以上;预计本周时间之内,在地缘冲突未出现明显缓和迹象之前油价或仍存少量的上行空间,建议关注价格区间【535-565】元/桶,操作上可考虑谨慎的逢低试多为主,但需留意地缘放缓消息出现时油价短线内的疾速回调可能。仅供参考。

【行情回顾】

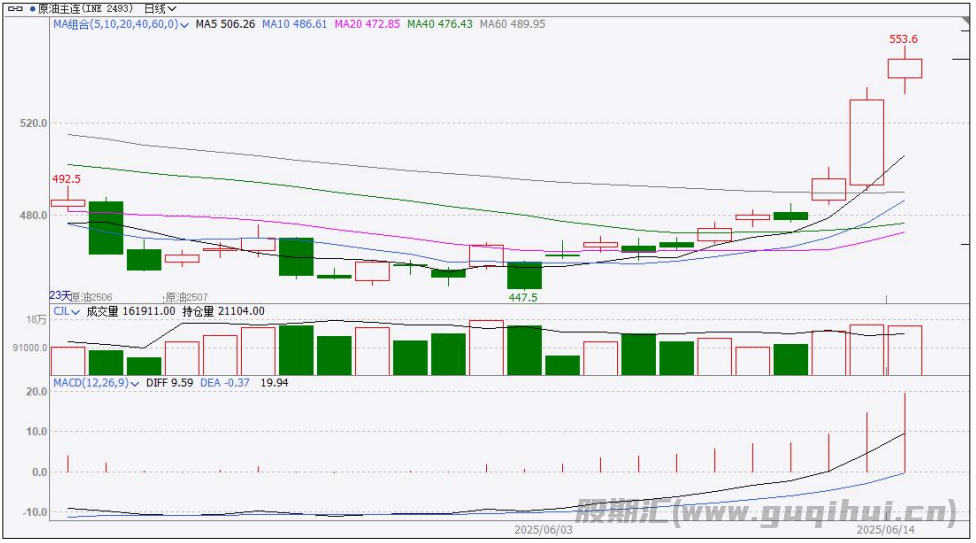

上周油价前半程宽幅运行,后半程受到伊以冲突的影响价格短期内快速上行,最终导致三大原油期货主力合约周线涨幅均超过12%。其中值得注意的是,目前伊以冲突尚未对中东地区的原油出口造成实质性的影响,这意味着一旦后续霍尔木兹海峡的出口受阻,或战火蔓延至周边生产国,油价依然存在着不俗的上行空间可供运行。

【基本面分析】

(1.1)宏观——美经济数据好转

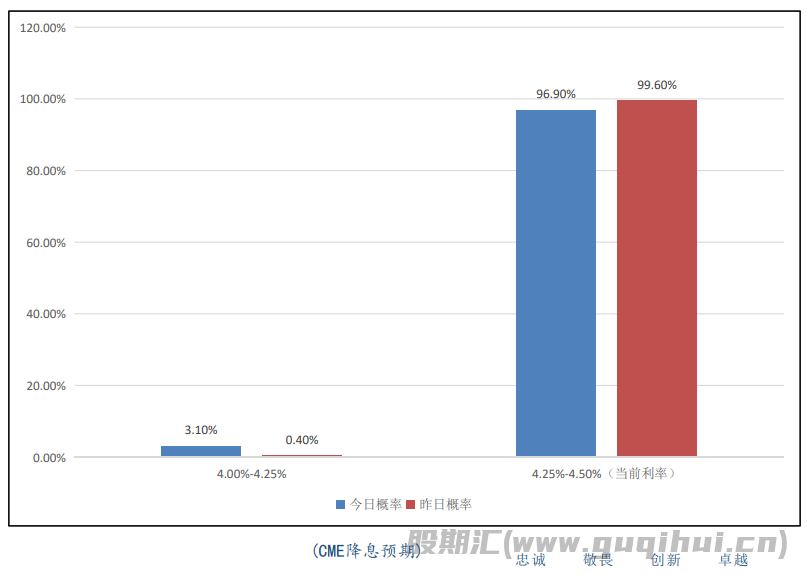

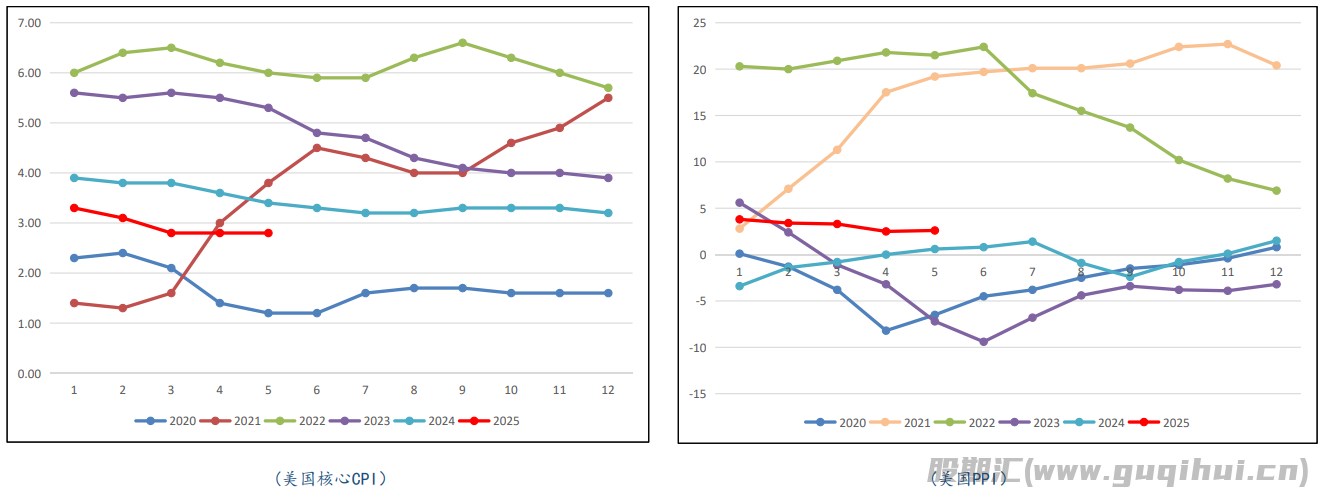

上周美国5月CPI数据全线低于预期,未季调CPI年率录得2.4%,低于市场预期的2.5%;核心CPI年率录得2.8%,低于预期的2.9%。该数据的公布导致市场对于美国9月降息的预期超过了80%,且周四公布的初请失业金人数升至2024年10月以来新高,续请失业金人数也攀升至2021年底以来最高水平,显示就业市场降温,并且美国5月PPI数据低于预期,核心PPI也表现疲软,表明通胀压力有限,这一系列数据再度加剧了市场的降息预期,或导致近期油价上方的压力进一步降低。

(1.2)宏观——美经济数据好转

(1.3)宏观——伊以冲突极速升温

政治属性方面,以色列于6月13日周五发动了针对伊朗的大规模军事行动,代号“雄狮行动”,目标是伊朗的核设施、弹道导弹工厂和军事指挥官,目的是阻止伊朗发展核武器,随后伊朗加大对以色列的报复,实施多轮导弹轰炸。目前虽然尚未有美国参与到其中的消息出现,但伊朗与美国原定于6月15日举行的核谈判已被伊朗方面取消,并且伊朗已警告美国、英国和法国,伊朗将对以色列发动大规模袭击,这或导致后续伊以双方的矛盾更加难以调和。同时值得注意的是,若后续伊以冲突的规模再度升级,且冲突蔓延至霍尔木兹海峡,那么中东地区的原油出口可能会再度受阻,届时市场对于后续供给侧短期内迅速趋紧的预期可能会导致油价上方空间再被打开。

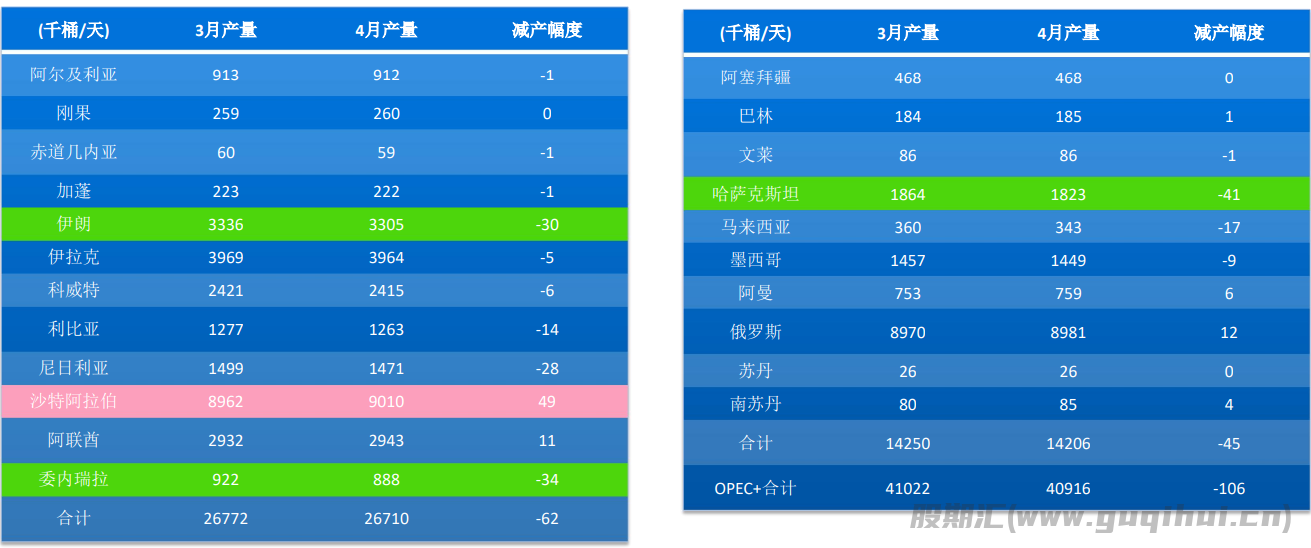

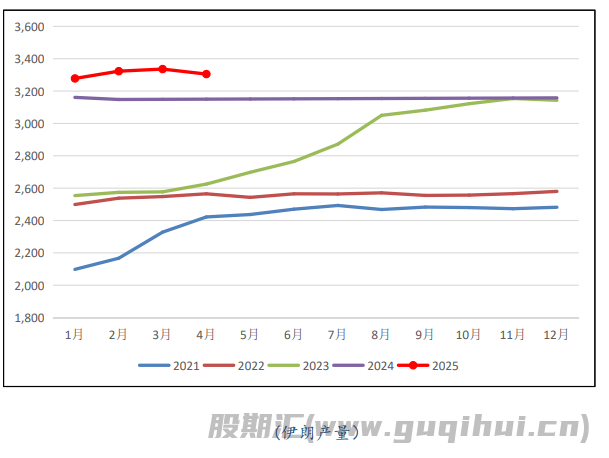

(2.1)供给——关注5月月报数据变化

(2.2)供给——霍尔木兹海峡供给存疑

目前伊朗掌控着霍尔木兹海峡,该海峡是阿拉伯海进入波斯湾的唯一航道,该海域北邻伊朗,南接阿曼,其中所有海岛均属伊朗所有,这意味着一旦后续战事升级,那么伊朗完全存在机会切断一切往来于该海峡的船只,这可能会导致全球每日将近2200万桶的原油运输受到阻碍。在受到影响的原油输出国之中,只有沙特与阿联酋存在绕过霍尔木兹海峡运输的能力,前者的沙特阿美石油公司拥有东西方原油管道,可以短暂运输700万桶/天的数量,而后者仅有一条陆上管道可以将约150万桶/日的数量连接其境内的油田与富查伊拉码头。这意味着一旦后续该海峡受到伊朗的限制,将近80%的原油将无法顺利运输至亚洲等其他消费区域,进而对全球的供需格局造成明显的影响。

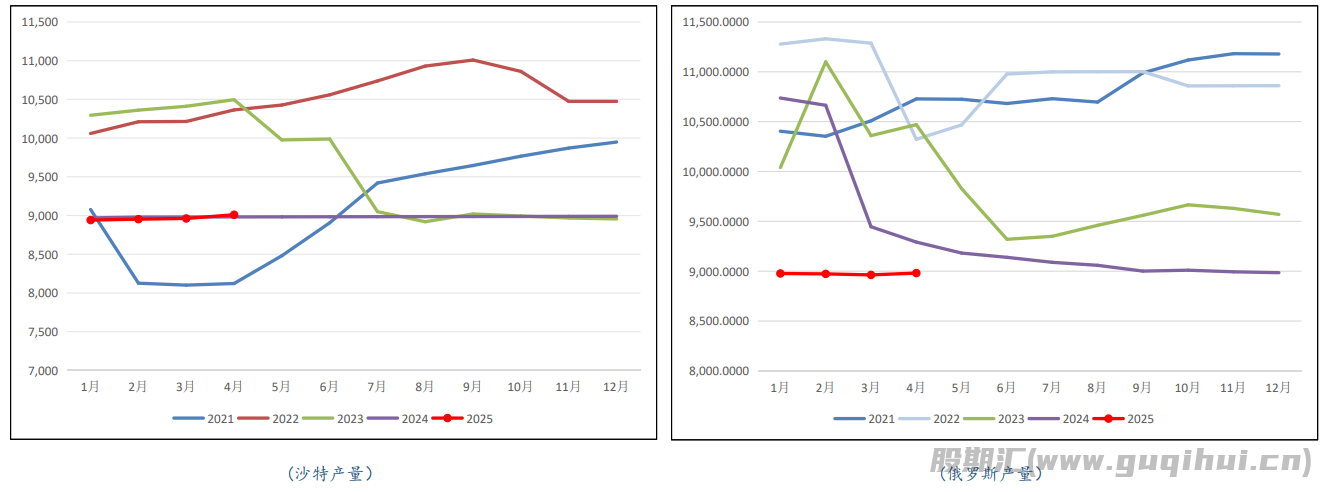

(2.3)供给——沙特俄罗斯矛盾仍存

(2.4)供给——美国产量维持稳定

(3.1)需求——关注机构预期改变

(3.2)需求——中美制造业持续收缩

(3.3)需求——成品油生产小幅回暖

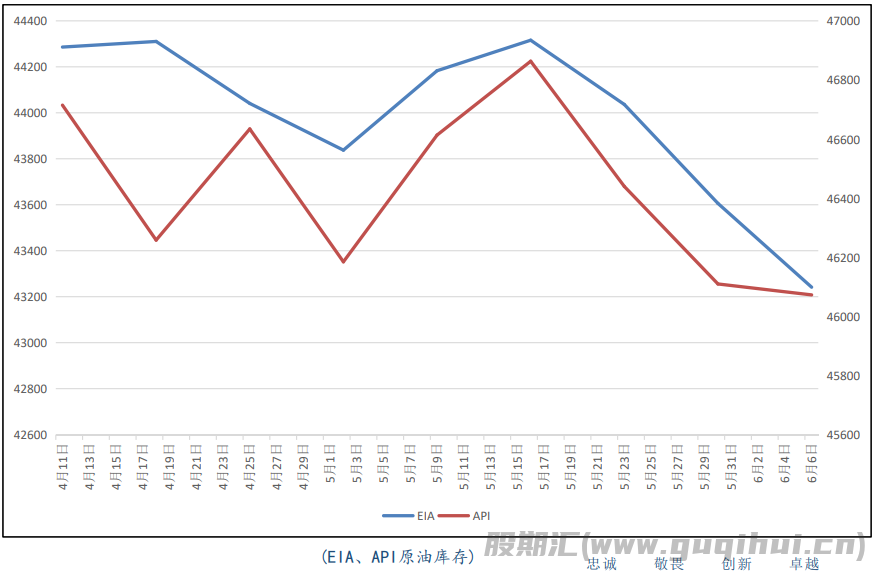

(4.1)库存——原油去库消费回暖

原油方面,美国至6月6日当周API原油库存为-37万桶,预期10万桶,前值-330万桶;同时6月6日当周EIA原油库存同步录得-364.4万桶,预期-196万桶,前值-430.4万桶。本轮库存数据再度延续了此前的去库走势,且EIA库存依然维持了高幅度的去库走势,其中的主要原因不再是由于美国出口量的持续增加,反而是受到了近期消费端回暖的影响,其中美国近期炼厂的消费量日均原油处理量达近1700万桶,创2024年7月以来峰值,环比增加67万桶,这在一定程度上显示出目前北美消费的回暖预期。

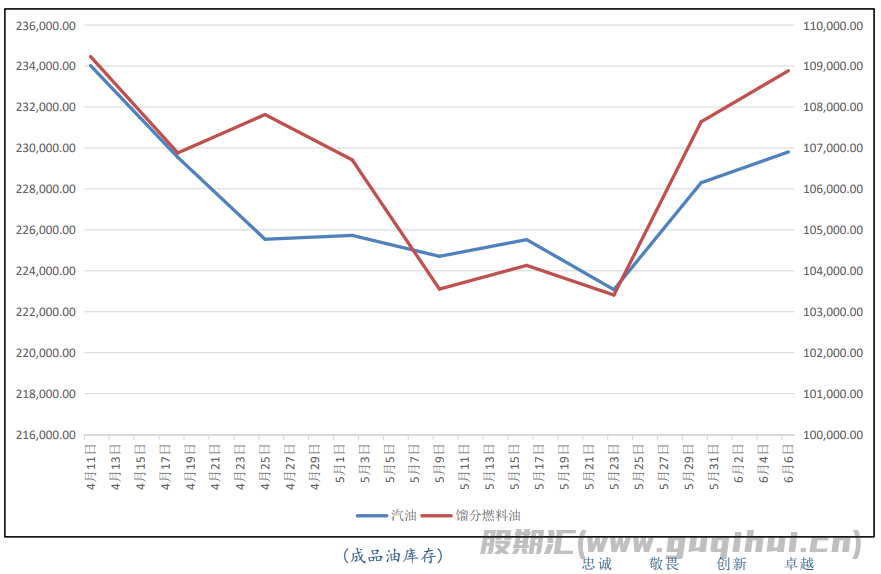

(4.2)库存——成品油累库裂解或收窄

在成品油方面,美国至6月6日当周汽油库存则录得为150.4万桶,预期85.3万桶,前值521.9万桶;同时精炼油库存录得为124.6万桶,预期82.4万桶,前值423万桶。从成品油的角度来看,上周两大成品油库存的同步积累再度反映了北美炼厂恢复生产的积极客观现状,但同时这也在一定程度上压制了汽柴油的价格表现,这或导致后续即便油价受到地缘因素的提振再度出现上行,高低硫燃料油价格的表现也不及预期,存在一定的收窄空间。

【观点小结】

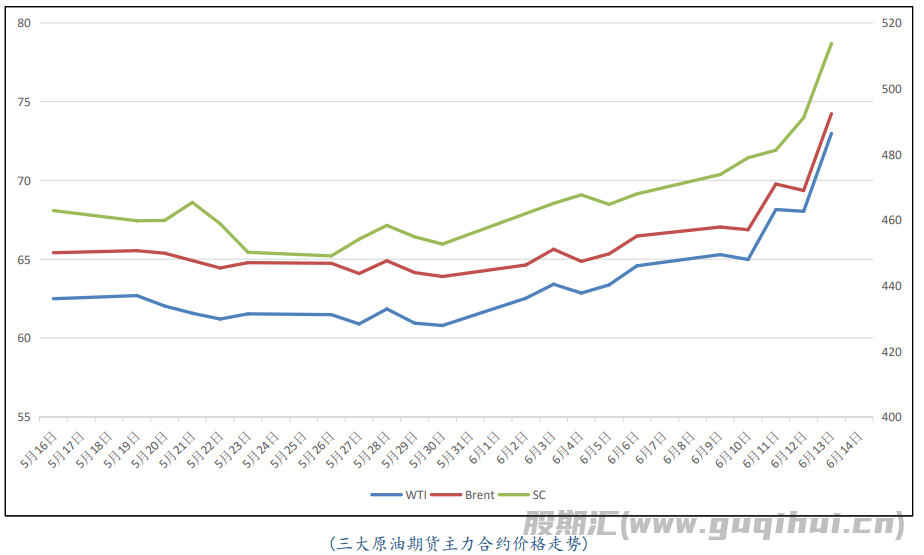

整体看来,上周原油价格在前半程时间维持宽幅震荡运行,周三时间受到伊以冲突爆发影响急速飙升,并在周五时间进一步扩大涨幅,其中美油周线涨幅逼近13%,布油及内盘原油价格涨幅同样十分明显。

就目前的市场形势来看,基本面之中伊朗原油以及霍尔木兹海峡的原油出口问题或被市场重新计价,且伴随着夏季消费旺季的到来,下方的支撑将重新有所升温;金融属性方面,近期美国经济数据的公布进一步提振了市场的降息预期,或缓解上方宏观经济压力;政治属性方面,近期伊以冲突的爆发再度引发了市场的风险偏好情绪升温,短期内双方或较难出现明显的降温可能,这或进一步提振油价的运行。

因此综合来看,在后续中东原油出口可能大规模受阻的情况下,油价上方依旧存在着一定的运行空间,建议操作上可谨慎偏多处理,同时或可考虑布空下方成品油的裂解价差表现。仅供参考。

风险点:

上行风险:美国关税政策进一步缓和、中东战事扩大等;

下行风险:OPEC+维持大幅增产、夏季需求预期受挫等

原油声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20