期货资讯(股期汇)

期货资讯(股期汇)瑞达期货:贵金属周报:上行动能维持韧性 银价表现强于金价

研报正文

行情回顾:

本周贵金属市场延续震荡偏强走势,偏软的美国经济数据持续支撑美联储9月降息预期,市场交易情绪维持乐观,投机买盘需求持续流入。宏观数据方面,美国8月整体CPI和核心CPI同比增速均符合市 场预期,物价呈温和抬升,环比端小幅上行。

从分项来看,能源成本录得七个月以来首次转涨,食品价格 增速抬头,推动整体CPI上行,核心商品价格增速呈现分化,关税对于消费者通胀端的传导仍相对可控,9 月FOMC降息预期维持稳健。此前公布的8月PPI通胀意外回落,四个月来首次转负,预示关税对于生产商成 本端的传导仍相对有限,继续为美联储降息提供数据支持。美联储主席鲍威尔此前反复强调关税的潜在风 险及通胀上行压力,但从CPI和PPI数据来看,整体通胀增速仍呈相对温和态势,或部分消除市场对于通胀 大幅抬升的担忧。美国总统特朗普再次发文批评美联储主席鲍威尔,并敦促立即大幅降息,为金价提供避险支撑。银价表现强于金价,沪银主力合约周五盘中一度突破10000元/千克重大关口,续刷历史新高。

行情展望:从盘面来看,贵金属市场上行动能依然维持韧性,白银上行趋势整体强于黄金,关键支撑位买盘需求明显,市场偏乐观的交易情绪或延续至下周美联储议息会议,但考虑到降息预期已较为充分反映在当前的金银期价中,观点维持谨慎偏多,注意市场充分消化降息预期后的回调压力,交易策略建议以区间波段交易为主。沪金2510合约关注区间:800-840元/克;沪银2510合约关注区间:9800-10100元/千克。

「 期现市场」

降息预期推动市场乐观交易情绪,本周金银期价延续强劲上涨态势

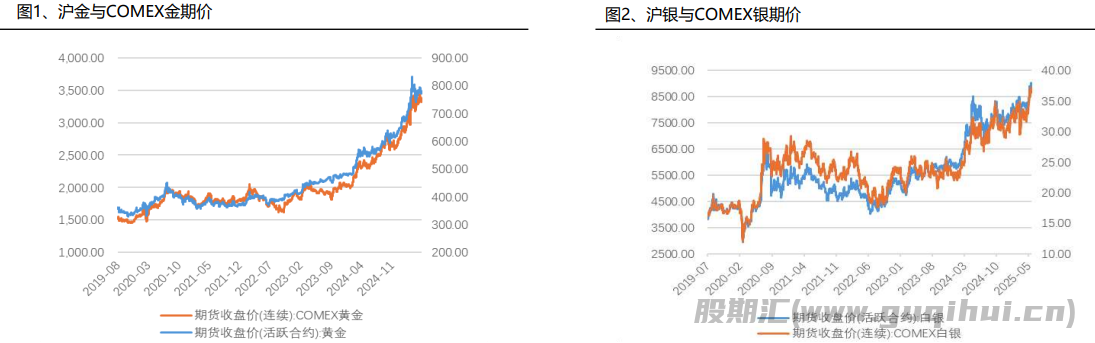

截至2025-09-12, COMEX黄金报3606.50美元/盎司,环比上涨2.56%;沪金主力2510合约报815.60元/克,环比上涨3.87%。

截至2025-09-12, COMEX白银报41.39美元/盎司,环比上涨1.56%;沪银主力2510合约报9812元/千克,环比上涨4.54%。

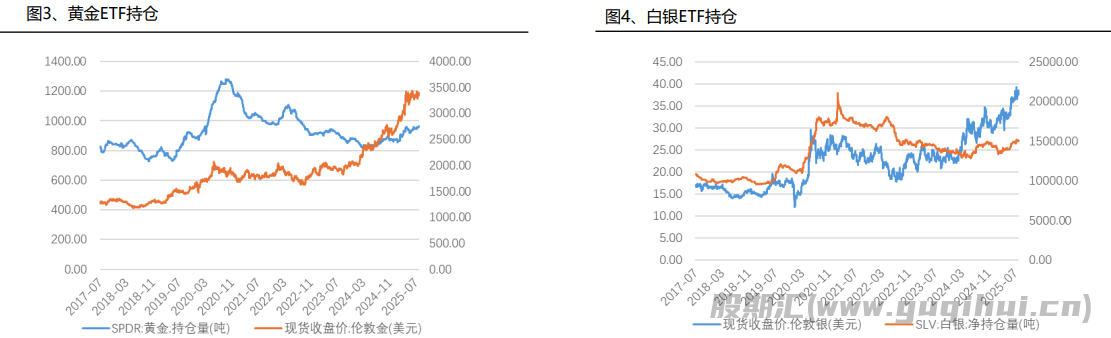

因高位部分多头获利了结,本周外盘黄金白银ETF净持仓小幅减少

截至2025-09-10, SPDR:黄金ETF:持有量(吨)报979.95吨,环比下跌0.21%。

截至2025-09-10, SLV:白银ETF:持仓量(吨)报15069.6吨,环比下跌0.82%。

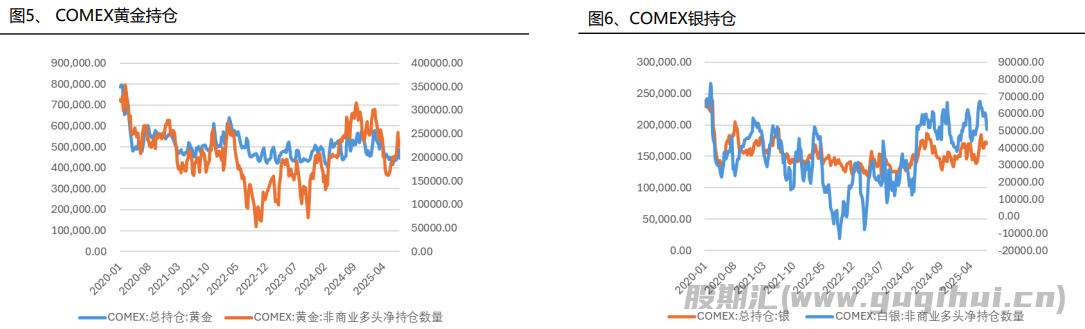

截至9月2日(最新), COMEX黄金白银投机净持仓大幅增长

截至2025-09-02,COMEX:黄金:总持仓报492908张,环比上涨11.08%;COMEX:黄金:净持仓报249530,环比上涨16.43%。

截至2025-09-02,COMEX:银:总持仓报158368张,环比下跌0.17%;COMEX:银:净持仓报55923张,环比上涨20.35%。

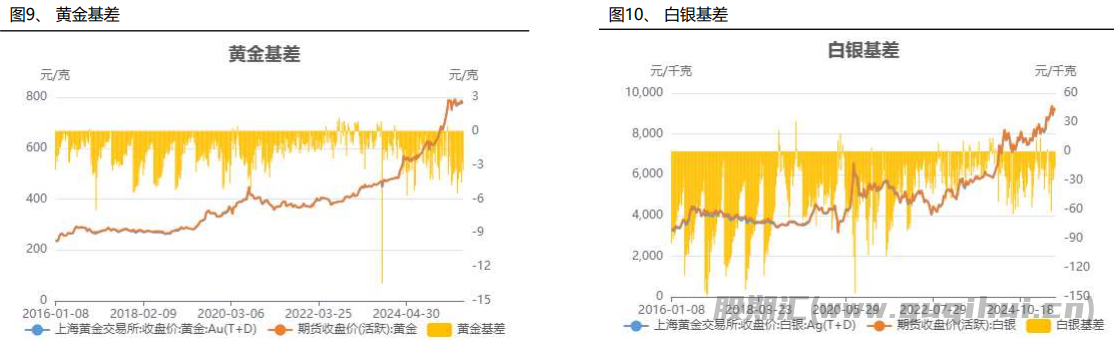

本周沪市黄金基差走弱,白银基差走强

截至2025-09-12,黄金基差报-3.98元/克,环比下跌16.37%;白银基差报-3元/千克,环比上涨85.71%。

上期所和纽约COMEX黄金白银库存走势呈现分化

截至2025-09-11, COMEX黄金库存报38912304.554盎司,环比下跌0.12%;上期所黄金库存报50151千克,环比上涨15.73%。

截至2025-09-11, COMEX白银库存报523128735.76金衡盎司,环比上涨0.92%;上期所白银库存报1240187千克,环比下跌1.99%。

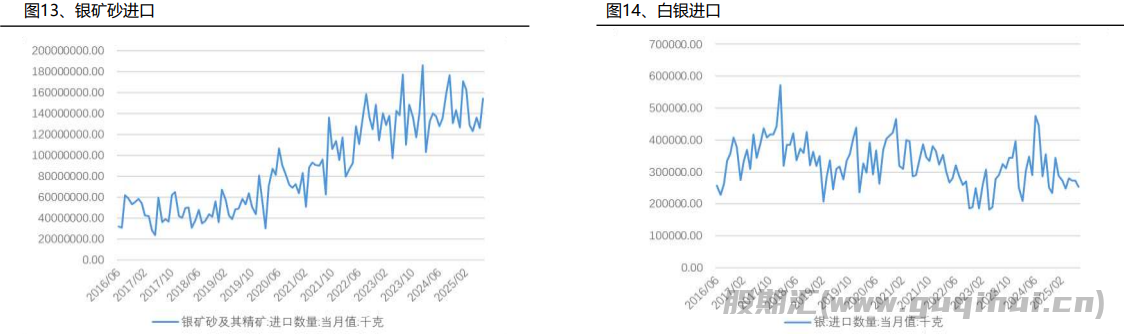

截至2025年7月,白银进口数量小幅减少,银矿砂进口数量大幅反弹。

截至2025年7月, 银矿砂及其精矿:进口数量:当月值报154158134.00千克,环比增加22.32%。

截至2025年7月, 中国白银进口数量:当月值报252977.88千克,环比减少7.46%。

下游:截止2025年7月,因半导体用银需求增长,集成电路产量增速持续抬升

截至2025年7月,当月集成电路产量报4690000.00块;集成电路产量:当月同比增速报15%。

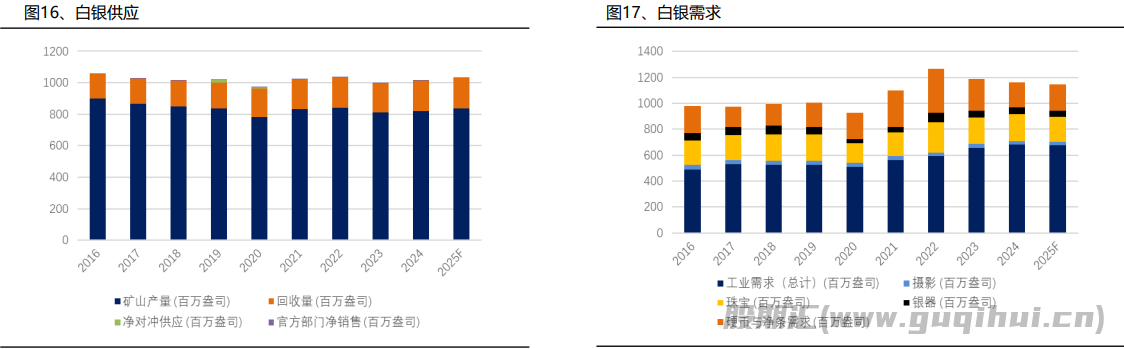

白银供需方面呈现紧平衡格局

截至2024年底,白银工业需求报680.5百万盎司,同比上升4%;硬币与净条需求报190.9百万盎司,同比下降22%;白银ETF净投 资需求报61.6百万盎司,上年同期为-37.6百万盎司;白银总需求报1164.1百万盎司,同比下降3%。

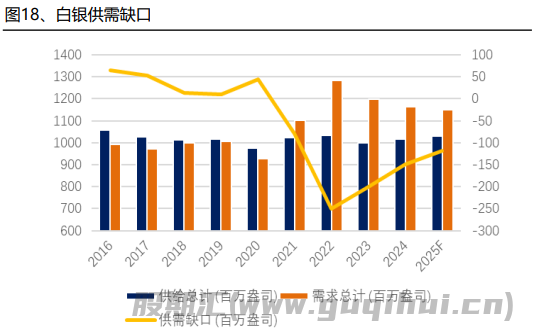

白银供需缺口呈逐年缩小态势

截至2024年底,白银供应总计报1015.1百万盎司,同比上升2%;白银需求总计报1164.1百万盎司,同比下降3% ;白银 供需缺口报-148.9百万盎司,环比下降26%

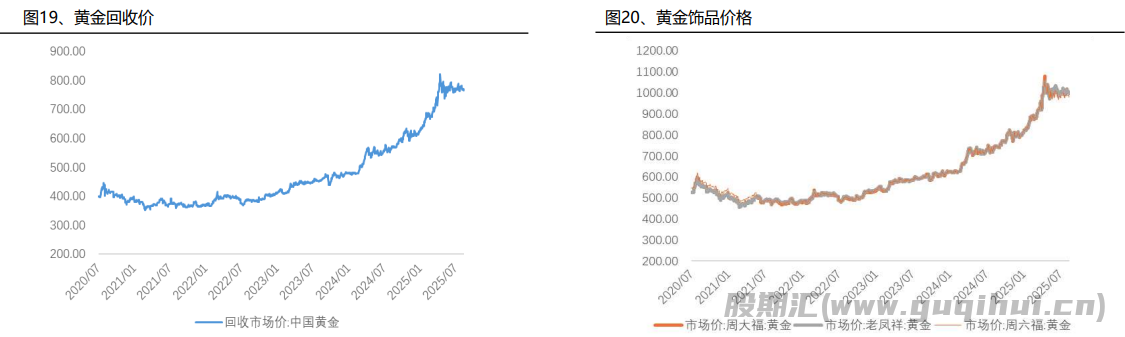

本周黄金回收价、黄金饰品价格随金价上涨

截至2025-09-11,中国黄金回收价报828元/克,环比上涨1.43%。

截至2025-09-11,老凤祥:黄金报1078元/克,环比上涨1.41%;周大福:黄金报1078元/克,环比上涨1.70%;周六福:黄金报1038元/克,环 比上涨0.87%。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20