期货资讯(股期汇)

期货资讯(股期汇)五矿期货:豆粕成本端未有明确利好 棕榈油库存未充分累积

研报正文

【豆粕】

【行情资讯】

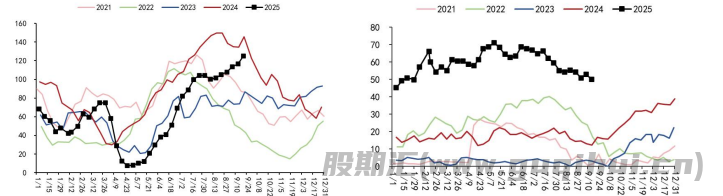

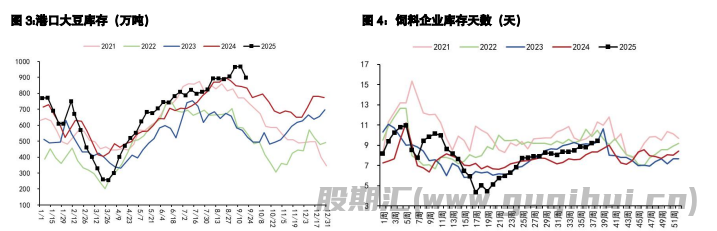

周四美豆小幅上涨,外媒报道阿根廷已筹集到所需的 70 亿美元,并恢复了出口税。周三国内豆粕现货小幅上涨,幅度约 30 元/吨,国内豆粕成交回落,提货也回落较多。据MYSTEEL 统计上周国内港口大豆库存大幅下降 70 万吨,因到港量下滑,同比增 65 万吨,豆粕库存小幅上升9 万吨,同比下降21万吨,上周国内压榨大豆 243 万吨,本周预计压榨 239 万吨。

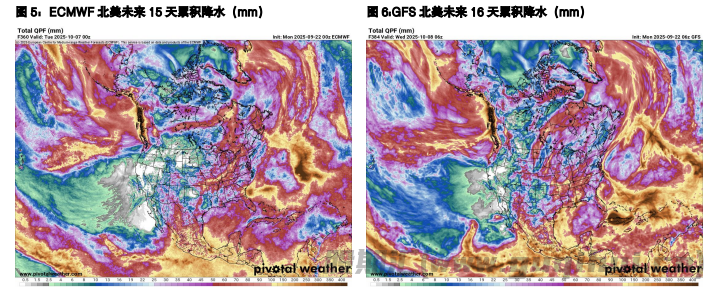

阿根廷短期出口了大量豆粕、大豆,目前因 70 亿美元出口目标达到已取消出口税,不过对国际豆粕的冲击仍较大。巴西方面升贴水暂稳。总体来看,进口大豆成本受到美豆低估值、中美贸易关系及巴西种植季节交易的支撑,但上方也面临全球蛋白原料供应过剩、巴西或持续扩大种植面积以及中美关系若缓和引发短期供应过剩的压力。

【策略观点】

国内供应现实压力较大,买船已覆盖至 12 月,大豆库存处历年最高水平,成本端未有明确利好,容易引发短期回落行情,当前阿根廷暂时取消出口税驱动豆粕向下。中期来看,全球大豆供应宽松奠定了反弹抛空的大方向,不过因美豆估值偏低,南美种植、天气仍有变数,豆粕市场仍以区间震荡为主。

【棕榈油】

【行情资讯】

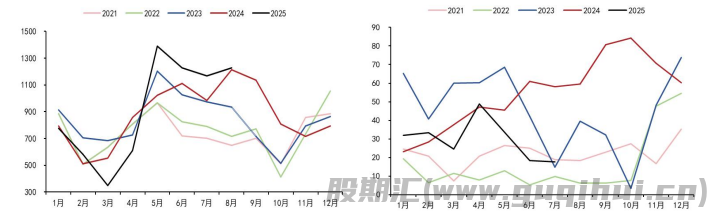

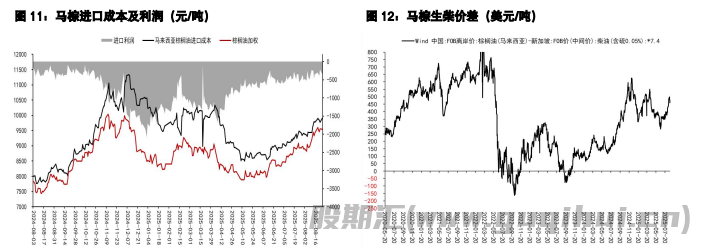

1、据马来西亚独立检验机构,马来西亚 9 月 1-10 日棕榈油出口下降1.2%-8.43%,前15 日环增2.6%,前 20 日环增 8.7%,前 25 日环增 11.3%-12.9%。SPPOMA 数据显示,2025 年9 月1-10 日马来西亚棕榈油产量环比上月同期减少 3.17%,前 15 日产量环比减少 8.05%,前 20 日减少7.89%。

2、据 Gapki,印尼 7 月份的棕榈油出口量从 6 月份的 360.6 万吨下降至353.7 万吨。产量从6月的528.9万公吨上升至 560.6 万公吨。库存从 6 月的 253 万吨上升至 256.8 万吨。国内消费量从6 月份的2.072百万吨下降至 2.034 百万吨。

3、印度本周两天内以每吨 1100-1120 美元的价格从阿根廷购买了创纪录的30 万吨豆油,交货时间为10月至次年 3 月。

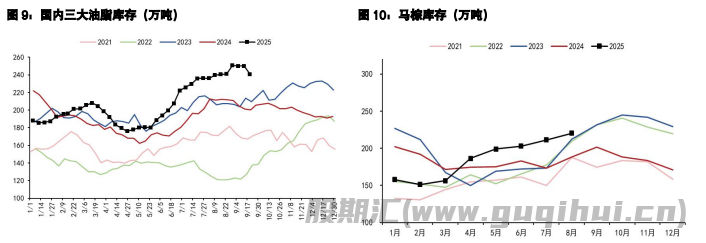

周四国内三大油脂反弹,近期油脂下跌起源于马来棕榈油出口较弱及阿根廷短期降价销售,中期因国际棕榈油近期供需平衡且来年一季度有偏紧预期提供支撑。国内现货基差低位稳定。广州24度棕榈油基差 01-80(0)元/吨,江苏一级豆油基差 09+230(0)元/吨,华东菜油基差01+110(0)元/吨。

【策略观点】

印度和东南亚产地植物油低库存、美国生物柴油政策草案提振豆油需求、东南亚棕榈油增产潜力不足以及印尼生柴消费不断增长导致可出口量下降预期支撑油脂中枢。油脂正处于现实供需平衡或略宽松,预期偏紧的状态,在销区及产地库存未充分累积及销区需求负反馈未现前中期震荡偏强看待。当前估值较高,观察高频数据,暂以回落企稳买入思路为主。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20