期货资讯(股期汇)

期货资讯(股期汇)宝城期货:市场悲观预期影响下 豆类油脂震荡偏弱运行

研报正文

核心观点

12 月 8 日,豆类油脂期价震荡偏弱运行。豆一期价震荡偏弱,期价承压于 5 日均线压力,资金变化不大;豆二期价承压于 5 日均线压力,期价冲高回落,资金变化不大;豆粕期价跌幅超 1.5%,期价承压于 5 日和 30 日均线压力,跌破 60 日均线支撑,近月 01 资金继续移仓远月 05;菜粕期价跌幅超 2%,表现弱于豆粕,期价承压于多条均线压力,跌破 60 日均线支撑,资金移仓远月 05 合约。

油脂期价震荡偏弱,豆油期价高位回落,期价向下跌破 5 日、20 日和 60 日均线支撑,下方暂获 10 日均线支撑,资金小幅减仓移仓远月;棕榈油期价震荡偏弱,期价跌破 5 日均线支撑,下探 30 日均线支撑,伴随减仓 2.5 万手;菜籽油期价跌幅扩大至 1.5%,期价承压于 5 日均线压力,资金小幅减仓。

近期豆类市场呈现“近强远弱”格局,豆粕主力 2605 合约大幅下挫并跌破前期震荡区间,主要受国际与国内多重利空因素共同驱动。尽管中美贸易关系有所缓和,但美豆对华实际出口进度远低于预期,市场“缺少中国买盘的提振”。市场预期即将发布的 12 月 USDA 报告将上调美国大豆期末库存,报告前市场预期利空,美豆价格跌破 1100 美分/蒲式耳的关键心理关口。

美豆走弱令国内豆类期价的成本支撑减弱,市场预期在远月 05 合约上得到释放。同时,国内产业链表现疲软,下游饲料厂和贸易商对明年一季度供应持谨慎态度,拿货积极性不高,豆粕基差持续承压。此外,近期美豆粕出口销售数据环比大幅下降 65.6%,也强化了全球豆粕需求疲软、供应过剩的预期,进一步打压市场情绪。短期在 USDA 报告落地前,市场偏悲观预期影响下,豆粕 05 合约将维持震荡偏弱运行。

油脂市场整体震荡下挫,呈现分化走势。其中,菜油领跌,主要受到加拿大菜籽产量创纪录且价格持续回落带来的看空情绪拖累。豆油跟随美豆及美豆油走弱,市场预期美国大豆期末库存上调,供应前景宽松,也给豆油期价带来额外压力。

相比之下,棕榈油期价相对抗跌,但同样受到外部食用油市场下跌及马币走强的压力。市场关注即将发布的 MPOB 月度数据,由于产量增长而出口放缓,市场普遍预期 11 月底马来西亚棕榈油库存可能攀升至六年半高位。整体来看,国内油脂市场整体供应充裕,短期走势震荡偏弱,维持外强内弱格局。

1. 产业动态

1)美国农业部将在 12 月 9 日发布供需月报。一项调查显示,市场普遍认为 2025/26 年度美国—小麦、玉米和大豆的期末库存将会温和调整。其中玉米库存预期下调,大豆库存预期略有上调,而小麦期末库存可能略微调低。小麦方面,分析师们平均预测 2025/26 年度美国小麦期末库存为 8.90 亿蒲,略低于 11 月预测的 9.01 亿蒲。预测区间从 8.65 亿蒲到 9.06 亿蒲不等。就玉米而言,分析师们预计 2025/26 年度美国玉米期末库存将从 11 月预测的 21.54 亿蒲下调至 21.24 亿蒲,但是预测区间范围很宽,从 19.75 亿蒲到 23.76 亿蒲,这反映出机构对玉米出口与乙醇消费的判断存在显著分歧。部分机构如斯通艾克斯和欧布莱恩的库存预测值明显高于市场预期,显示对供应宽松或需求偏弱的担忧;而其他机构则更重视近期出口改善迹象及乙醇开工率回升。就大豆而言,分析师平预期大豆期末库存为 3.02 亿蒲,略高于 11 月预测的 2.90 亿蒲,表明市场认为南美新季供应预期改善、美国出口节奏维持平稳。分析师预测区间也很宽,从 2.75 亿蒲到 3.85 亿蒲,反映市场仍在权衡南美竞争压力以及中国采购节奏,市场信心未完全恢复。

2)美国农业参赞发布的中国大豆市场报告显示,2025/26 年度中国大豆进口量将继续维持高位,但增长趋势受到政策限制与国内压榨需求放缓的影响。报告预测,中国 2025/26 年度大豆进口量预计为 1.06 亿吨,和此前 9 月报告保持一致,较上年的 1.07 亿吨小幅减少 100 万吨。这主要源于中国持续推动进口替代、优化饲料配方及稳定油脂供给的政策基调。中国 2025/26 年度大豆产量预计达到 1990 万吨,反映出政府持续推动粮油作物自给率的努力,包括扩种激励、东北地区补贴及“粮油并举”政策导向。尽管国内产量增加,但增幅仍不足以显著改变对进口依赖的格局,进口依旧占据供应主要份额。报告特别提及中美贸易关系的近期进展。10 月 30 日中美元首在韩国会晤后,白宫在 11 月 1 日宣布中国将增加采购美国大豆,并同意取消关税及非关税壁垒。随后中国于 11 月 5 日下调大豆关税 10%,并在 11 月 7 日宣布解除对三家美国大豆出口企业的出口暂停令。参赞认为这些举措有助于短期内提振美国对华大豆出口,但长期进口增长仍受总体政策限制。此外,美国农业参赞预计 2025/26 年度中国油菜籽进口大幅下降,从上年的 450 万吨骤降至 310 万吨,主要原因是中国于 2025 年 8 月对加拿大油菜籽施加反倾销税,直接抑制了进口需求。

3)周五,一股北极寒流席卷美国中部和东部大部分地区,气温远低于往年同期水平,从衣阿华到密歇根州等地区均创下低温纪录。美国华盛顿郊外天气预报中心的预报员马克·切纳德称,这波严寒天气源于极地气流顺时针环流(也称为极地涡旋)的波动,导致加拿大的寒流进入美国北部地区。切纳德表示,这股始于周四的北极寒流导致气温骤降,比平均气温低 20 华氏度,预计将在未来一两周内持续出现,成为本季最广泛、最强烈的寒潮。目前美国距离冬季正式开始还有两周多的时间。切纳德表示,冷空气正从北极南下,进入美国中部和东部地区。这股严寒天气从北部大平原延伸至五大湖地区和俄亥俄河谷,直至中大西洋地区和新英格兰。东南部的气温也将低于正常水平,但仍高于冰点。印第安纳州和俄克拉荷马州的当地天气预报预测可能会出现冰雾,即悬浮在空气中的微小过冷水滴,这些水滴会在暴露的表面结冰,形成危险的 “黑冰”路况。切纳德表示,周四衣阿华州以及威斯康星州和明尼苏达州部分地区的十多个地方气温创下历史新低。其中衣阿华的气温创下自 1895 年开始记录气温以来的多项低温纪录,其中包括周四在斯宾塞镇出现的零下 19 华氏度的历史最低气温,比 2005 年创下的零下 9 度的纪录低了整整 10 度。在纽约州北部,气温骤降至零下 22 华氏度,创下了新的极寒纪录,超过了之前的零下 20 华氏度的最低纪录。美国国家气象局表示,除了异常寒冷之外,周六中西部地区还将迎来降雪。根据预报,周六横扫北部平原和中西部地区的风暴系统有时会带来大雪。

4)在经历了一系列干燥天气之后,巴西国家气象研究所(Inmet)的 Cosmo 模型显示,下周巴西南部地区将迎来降雨。气象预测显示下周巴西全境都将出现降雨,尤其是在南里奥格兰德州,部分地区预计降雨量将超过 100 至 150 毫米。该州中部和北部地区似乎是受影响最严重的地区,部分地区将出现强降雨并持续一段时间。圣卡塔琳娜州的西部到沿海地区也将出现强降雨。在帕拉纳州,虽然降雨量预计低于邻近州,但是该州中部和东北部地区将出现显著降雨。在中西部,下周马托格罗索州和戈亚斯州的部分地区预计将出现大量降雨,未来七天内将频繁降雨,部分地区降雨量可能超过 100 毫米。在北部,亚马逊州、帕拉州和托坎廷斯州普遍存在强降雨区域。在东南部地区,米纳斯吉拉斯州和圣埃斯皮里图州将出现强降雨,而圣保罗州的降雨量将有所不同,部分地区在七天内降雨量可能超过 70 至 100 毫米。在南部地区,天气将更加不稳定。南里奥格兰德州北部、圣卡塔琳娜州和巴拉那州是水文风险最高的地区之一,部分地区一周内的降雨量预计约为 150 毫米。

5)美国农业部经济研究局周五(12 月 5 日)发布的基准线预测数据显示,2026 年美国8种主要大田作物总播种面积将小幅缩减至2.4755亿英亩,较2025年的2.4848 亿英亩下降约 0.37%。就具体作物而言,2026 年度美国大豆播种面积将大幅回升至 8500 万英亩,较上年的 8113.5 万英亩增长约 4.78%。这可能是对未来价格或需求预期的积极回应。与此同时,2026 年美国玉米面积预计将从上年的历史高位 9872.8 万英亩回落至 9500 万英亩,降幅约为 3.78%,但仍处于历史较高水平。2026 年美国高粱面积预计增长 0.83%,达到 670 万英亩;小麦播种面积预计收缩至 4400 万英亩,同比下降 2.94%。水稻面积预计下降 11.44%,从 282.3 万英亩降至 250 万英亩。大麦和燕麦的种植面积则预计基本与上一年度持平。此外,美国陆地棉面积预计增长 6.53%,从 915.3 万英亩增至 975 万英亩。

6)巴西外贸秘书处(SECEX)公布的数据显示,11 月份巴西大豆出口步伐显著高于去年同期水平。11 月 1 至 30 日,巴西大豆出口量为 419.7 万吨,去年 11 月份为255.3 万吨。11 月日均出口量为 220,904 吨,同比增长 64.4%。11 月大豆出口收入为 18.3 亿美元,去年 11 月全月为 11.1 亿美元。11 月大豆出口均价为每吨 435.5 美元,同比上涨 0.1%。

7)布宜诺斯艾利斯谷物交易所(BAGE)称,阿根廷大豆播种进展依然落后。截至 12 月 3 日,阿根廷 2025/26 年度大豆进度达到 44.7%,高于一周前的 36%,但是同比落后 9%,比五年均值落后 1.1%。在两大核心产区,首季大豆播种已进入最后阶段。但是布宜诺斯艾利斯中部地区土壤湿度过大、缺乏作业条件,导致播种机械难以进入田间,阻碍了播种进度。与此同时,随着小麦等作物收获推进,两大核心产区的二季大豆播种开始加速,这取决于农民后续的播种意向。BAGE 预测 2025/26 年度阿根廷大豆种植面积为 1760 万公顷,比上年 1840 万公顷减少 4.3%。

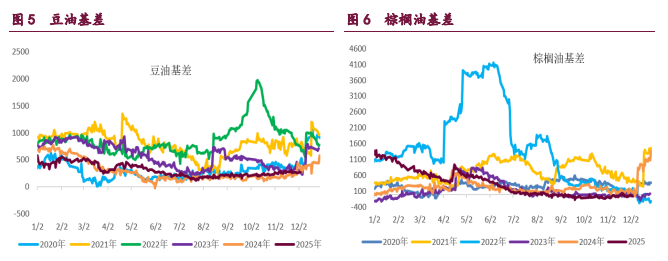

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20