期货资讯(股期汇)

期货资讯(股期汇)宝城期货:市场需求持续回升 螺纹铁矿震荡运行态势

研报正文

核心观点

【螺纹钢】

主力期价震荡下行,录得 0.81%日跌幅,量缩仓增。现阶段,螺纹钢需求季节性改善,供应则是弱稳运行,供稳需增局面螺纹基本面有所好转,但持续性存疑,且关税扰动未退,钢价继续承压震荡偏弱运行,未来破局有待国内政策配合。

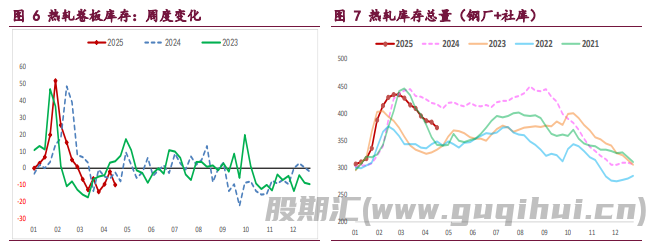

【热轧卷板】

主力期价偏弱震荡,录得 0.66%日跌幅,量仓扩大。目前来看,热卷供需两端均有回升,基本面暂未实质性改善,叠加关税风险扰动未退,热卷价格继续承压偏弱运行,重点关注需求表现情况。

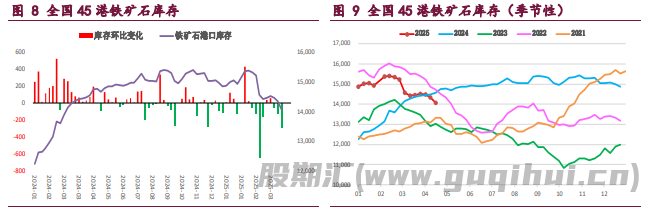

【铁矿石】

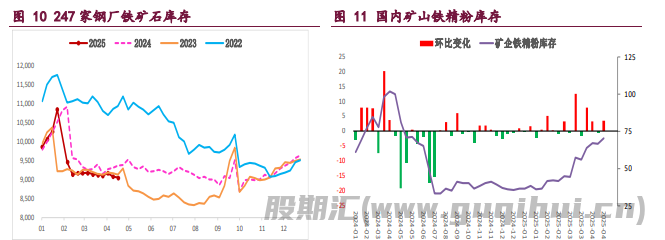

主力期价震荡下行,录得 1.76%日跌幅,量仓扩大。现阶段,矿石需求短期无忧,基本面相对良好,支撑矿价相对偏强运行,但过剩担忧仍在,中期仍易承压,强现实弱预期局面下矿价延续低位震荡运行态势。

一 产业动态

(1)国家能源局:3 月全社会用电量同比增长 4.8%

国家能源局发布 3 月份全社会用电量等数据。3 月份,全社会用电量 8282 亿千瓦时,同比增长 4.8%。从分产业用电看,第一产业用电量 106 亿千瓦时,同比增长 9.9%;第二产业用电量 5578 亿千瓦时,同比增长 3.8%;第三产业用电量 1484 亿千瓦时,同比增长 8.4%;城乡居民生活用电量 1114 亿千瓦时,同比增长 5.0%。

(2)李强:要加快重大战略和改革举措落实落地,引导形成明确稳定的市场预期

做好预期管理综合性强,在政策制定实施和政府工作的方方面面,都要有稳预期的意识,特别要结合形势变化,提高政策针对性、有效性。要找准政策重点,善于抓住有风向标作用的问题,对症下药、集中施策,及时推出有力有效的政策举措。要讲究政策时机,在一些关键的时间窗口,推动各方面政策措施早出手、快出手,对预期形成积极影响。要把握政策力度,必要时敢于打破常规,打好 “组合拳”,让市场真正有获得感。

(3)平顶山市:严禁新增钢铁产能

严格落实国家和省“两高”项目相关要求,严禁新增钢铁产能。严格执行有关行业产能置换政策,被置换产能及其配套设施关停后,新建项目方可投产。国家、省绩效分级重点行业以及涉及锅炉炉窑的其他行业,新建(改扩建)项目原则上达到环境绩效 A 级或国内清洁生产先进水平。推进钢铁、焦化、烧结一体化布局,大幅减少独立烧结、球团和热轧企业及工序,推动高炉—转炉长流程炼钢转型为电炉短流程炼钢,淘汰落后煤炭洗选产能。落实国家“以钢定焦”有关要求,研究落实省焦化行业产能退出政策措施。

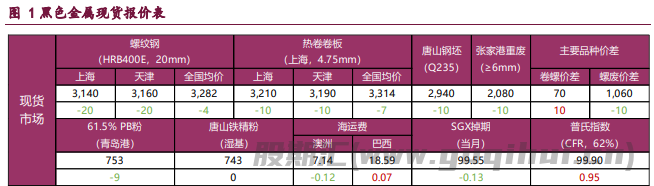

二 现货市场

三 期货市场

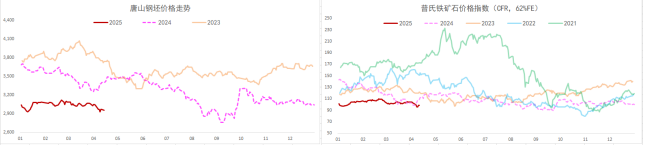

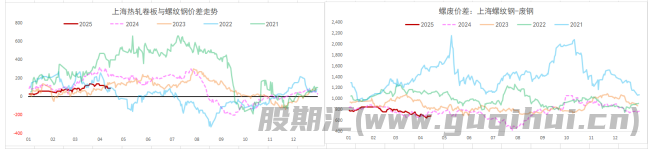

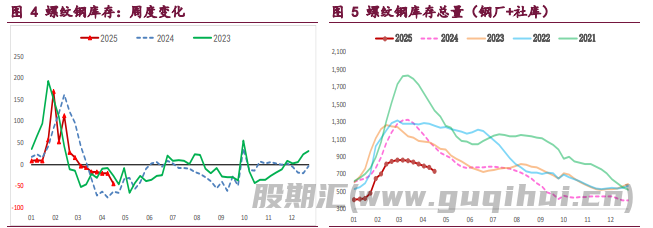

四 相关图表

五 后市研判

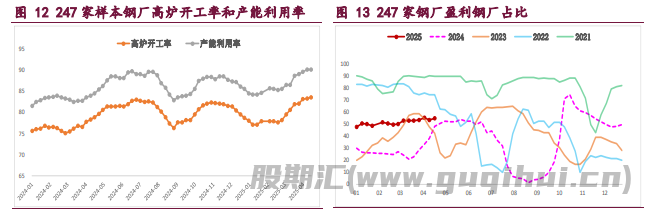

螺纹钢:供需格局相对良好,建筑钢厂生产平稳,螺纹钢周产量环比降 3.15 万吨,供应有所收缩,但品种吨钢利润尚可,生产积极性短期难退,供应压力并未缓解。

与此同时,螺纹钢需求持续回升,周度表需环比增 21.14 万吨,增幅有所扩大,但高频每日成交表现依然偏弱,表需大幅增加或因低价刺激终端补库所致,持续性有待跟踪,且两者依旧是近年来同期低位,利好效应不强。

目前来看,螺纹钢需求延续季节性改善,供应弱稳运行,供稳需增局面螺纹基本面有所好转,但持续性存疑,且关税扰动未退,钢价仍将承压震荡偏弱运行,未来破局有待国内政策配合。

热轧卷板:供需两端迎来变化,板材钢厂生产企稳,热卷周产量有所回升,周环比增 1.10 万吨,但品种吨钢利润持续收缩,后续增产动能受限,热卷供应延续平稳运行态势。

与此同时,热卷需求有所改善,周度表需环比增 8.83 万吨,多因主要下游行业高产量所致,但需注意的下游产业矛盾有所累积,利好效应趋弱,且关税风险扰动下外需隐忧未退,热卷需求仍易走弱,继续承压热卷价格。总之,热卷供需两端均有回升,基本面暂未实质性改善,叠加关税风险扰动未退,热卷价格继续承压偏弱运行,重点关注需求表现情况。

铁矿石:铁矿石供需格局变化不大,钢厂生产企稳,矿石终端消耗维持高位,本周样本钢厂日均铁水产量和进口矿日耗变化不大,双双高位平稳运行,且假期临近存补库驱动,矿石需求延续强劲态势,继续给予矿价支撑,但需注意的是弱势钢价下钢厂盈利持续收缩,谨防减产负反馈预期再现。

与此同时,国内港口到货虽如期期回升,但海外矿商发运延续弱稳态势,按船期推算国内港口澳巴矿到货短期增量有限,海外供应趋弱,而内矿供应相对积极,整体维持平稳态势。总之,矿石需求短期无忧,基本面相对良好,支撑矿价相对偏强运行,但过剩担忧仍在,中期仍易承压,强现实弱预期局面下矿价延续低位震荡运行态势。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20