期货资讯(股期汇)

期货资讯(股期汇)宏源期货:工业硅高库存压力依旧 多晶硅需求走弱预期较强

研报正文

资讯

1.4 月份以来,受近期有机硅市场不断下行、下游及终端需求持续疲软的影响,华东、华北、西南等地有机硅单体厂开始启动减停产计划,目前单体行业开工率仅在56%-57%,以通过减少供给数量,降低持续累库压力,进一步调节市场供需失衡态势,但终端暂无利好支撑,需求反弹阻力大,因此市场修复仍需时间,短期来看,单体厂开工率持续走低,对下游采购量提升暂无明显刺激作用。

2. 美国商务部当地时间4月21日公布其对东南亚四国柬埔寨、马来西亚、泰国和越南晶体光伏电池(无论是否组装成组件)反倾销与反补贴税的终裁税率。个别柬埔寨企业被裁定反补贴税达3403.96%,越南“全国实体”倾销税达271.28%。

3. 国家电网发布数据显示,一季度,公司经营区域内风电和光伏发电装机累计新增并网容量5380万千瓦,同比增长19.1%,创历史同期新高。

【工业硅】

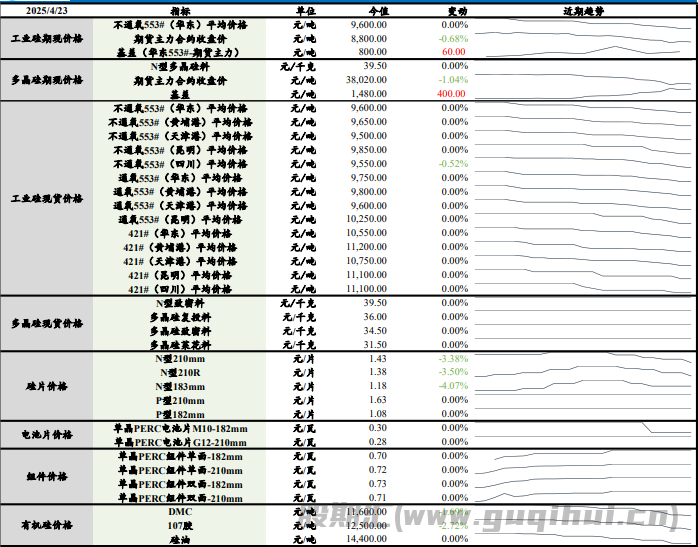

上一交易日工业硅不通氧553#(华东)平均价格较前日持平至9,600元/吨,421#(华东)工业硅平均价格较前日持平至10,550元/吨,期货主力合约收盘价较前一天下跌0.68%至8,800元/吨。

基本面来看,新疆地区开炉有所下降,四川地区有新增开炉,4月预计云南地区部分硅企有新产能投放,工业硅供给南增北降,整体变动有限;需求端来看,多晶硅企业维持减产态势,有机硅方面减产挺价意愿强烈,但需求疲软,下游观望情绪较为浓厚,实际成交价下滑,国内尚在生产的单体企业预计4月将进一步将开工降至70%以下,对工业硅需求进一步下滑,硅铝合金企业则按需采买,下游整体低位囤货意愿不足。

综合来看,北方大厂部分产能减产后供给有所缩量,但需求端暂无明显好转,硅市行业高库存压力依旧,市场情绪未见明显提振,期现共振下跌,预计短期硅价持续低位整理,运行区间8,500-10,000元/吨,考虑当前硅价已处于极低位置,或倒逼硅企减产,继续追空风险较大,后续持续关注硅企生产动态。

【多晶硅】

N型致密料较前一天持平至39.5元/千克;多晶硅复投料价格较前一天持平至36元/千克;多晶硅致密料较前一天持平至34.5元/千克;多晶硅莱花料较前一天持平至33.5元/千克;期货主力合约收盘价较前一天下跌1.04%至38,020元/吨。

供给端来看,硅料企业维持减产态势,预计4月产量依旧维持在10万吨以内;需求端来看,随着430抢装节点临近,分布式组件订单需求有所降温,但集中式订单需求开始增长;电池端排产提升至63-64GW,供应充足,成交价有所下滑;硅片端一方面受地震影响,另一方面头部企业排产较为谨慎,4月硅片排产或不及预期,随着中下旬及5月爆发需求结束,硅片上方空间有限。

综合来看,随着抢窗口临近,5月需求走弱预期较强,对多晶硅价格形成一定拖累,多空博弈下,多晶硅期货盘面震荡回落,随着利空情绪释放,盘面逐渐企稳,后续或回归交割逻辑,持续关注期货仓单注册情况及硅料厂实际开工情况,跨期策略可考虑06-11正套及 11-12反套。

工业硅 多晶硅

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20