期货资讯(股期汇)

期货资讯(股期汇)长江期货:宏观悲观情绪有所缓解 PVC盘面价格弱势整理

研报正文

PVC:偏弱震荡 关注库存和宏观

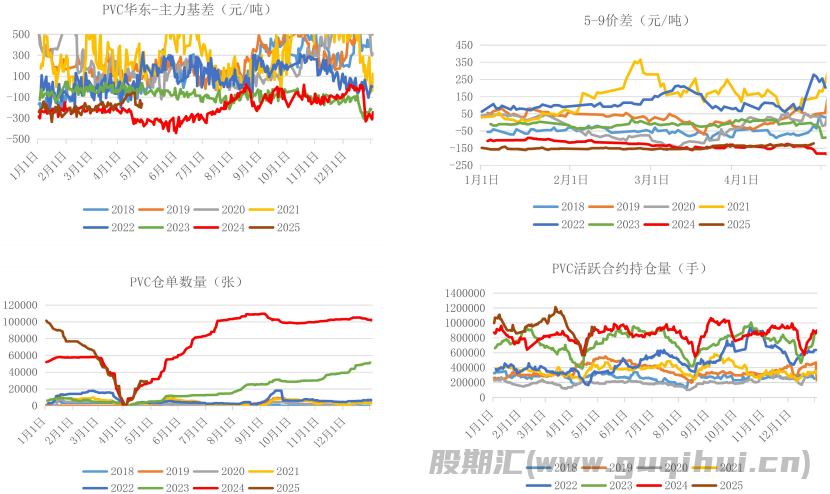

本周回顾:截止周五,V2505跌1.41%收于4961元/吨,常州市场价4780(-40)元/吨。

边际变化:

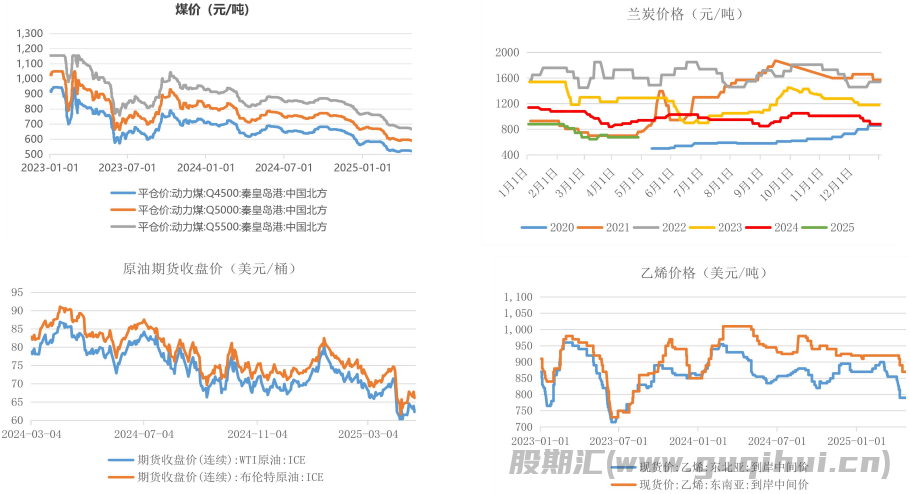

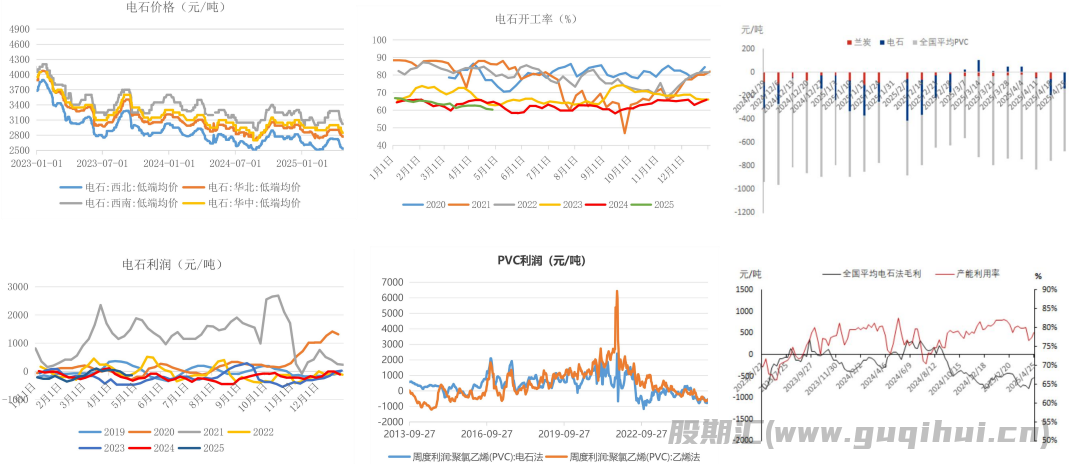

1. 成本利润:煤、兰炭、电石弱势,PVC利润低位。兰炭中料675元/吨,乌海电石2450(0)元/吨,乙烯7100元/吨。截止4月24日,PVC电石法企业平均成本环比下降64元/吨,同比减少203元/吨;平均毛利环比增加27元/吨,同比减少578元/吨。乙烯法企业平均成本环比下降8元/吨,同比减少441元/吨;平均毛利环比环比减少18元/吨,同比减少266元/吨。氯碱+PVC边际生产企业毛利环比提升75元/吨,主因烧碱利润好转影响。

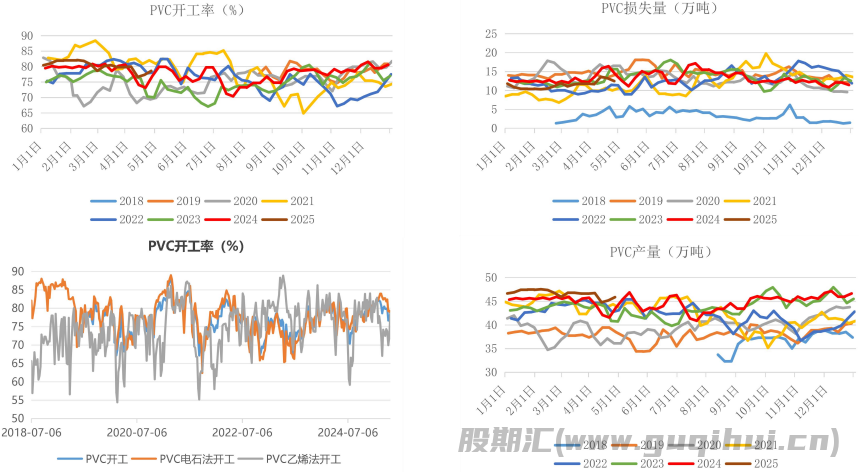

2. 供应:供应同比高位,检修环比增多。截至4月24日,本周PVC生产企业产能利用率环比增加1.29%,同比增加1.75%;周PVC产量增加1.66%,同比增加5.15%;下周新疆中泰圣雄厂区检修结束、安徽华塑检修也接近尾声,同时渤化发展等开工提升,PVC产能利用率预计提升。

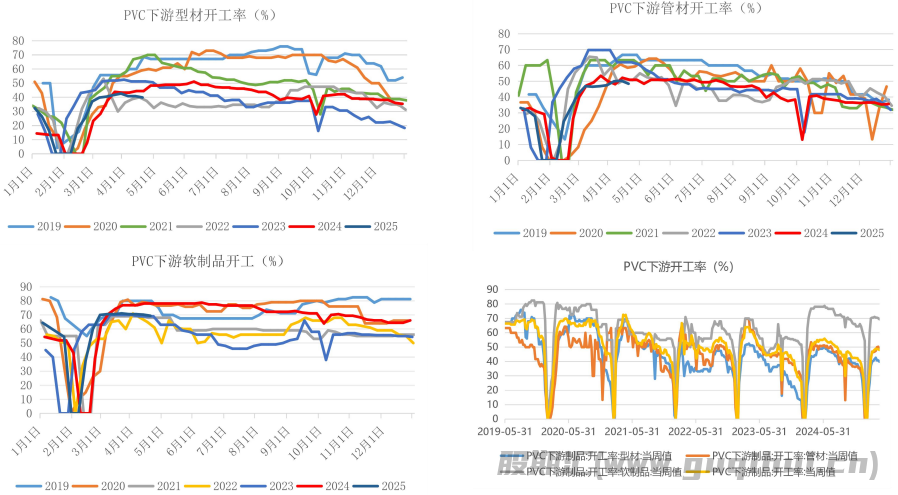

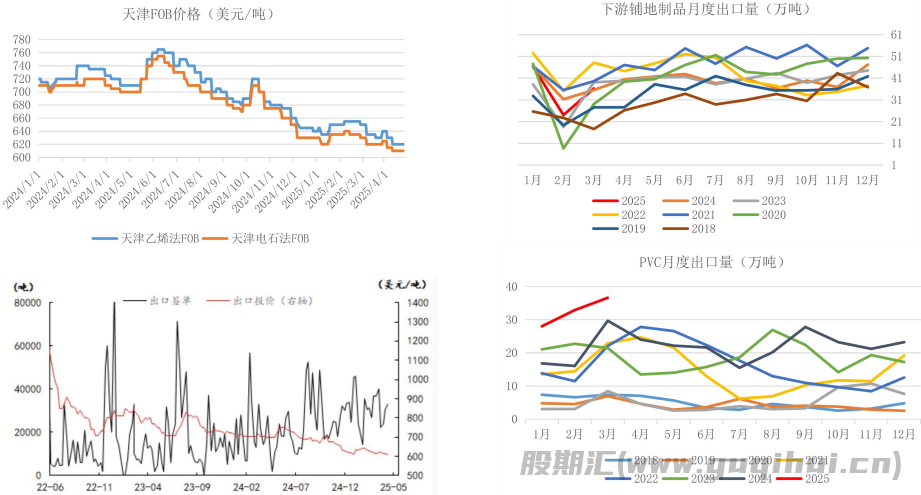

3. 需求:内需持续疲弱,出口暂时维持。截至4月24日,下游制品企业开工率环比增加0.07%,同比减少6.78%;型材开机率环比上周持平,同比减少8.43%;管材开机率环比增加0.63%,同比下降1.87%;周内PVC生产企业出口签单量环比增加7.49%,同比增加153.75%,待交付量环比减少1.72%;贸易企业样本签单环比下降85.32%。国内下游开工或将继续走低,五一假期来临,受订单低迷影响,部分企业暂时停车放假,时间5-7天不等,硬制品表现明显,软制品开工相对较好。出口端依然依靠低价,另外制品转移给予粉料市场后期更多机遇,另外越南等地的地板厂等的粉料需求仍存在不确定性,关税问题仍需观望,因此出口上预期提振有限。

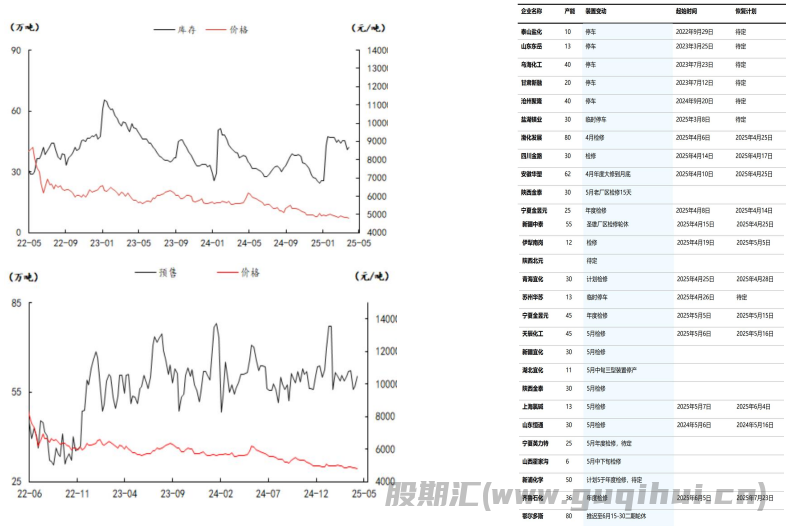

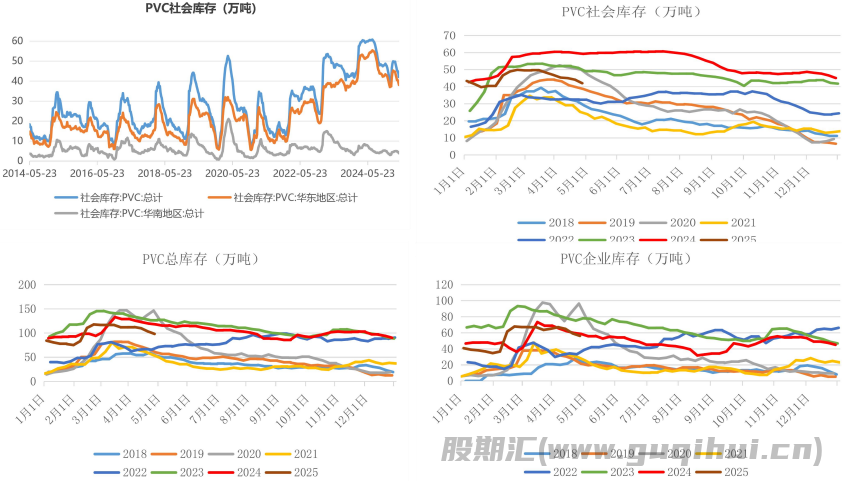

4. 库存:库存高位有所下滑。截至4月24日,PVC样本生产企业库存环比上周持平,同比去年增加12.42%;PVC企业全样本预售环比增加4.88%;PVC社会库存新(41家)样本统计环比减少3.74%至72.50万吨,同比减少16.95%;其中华东地区在66.58万吨,环比减少4.17%,同比减少15.50%;华南地区在5.93万吨,环比增加1.37%,同比减少30.36%。

后市展望:

长期看PVC需求在地产拖累下持续低迷,出口受反倾销和BIS认证等压制,且出口体量总体占比不大(12%左右);供应端有不少新投计划,且烧碱利润高开工持续维持高位,库存高企供应压力较大;基本面需求不足、产能过剩,供需宽松格局,偏空配。4月中旬开始环比有增多,出口以价换量持稳状态,内需季节性恢复,最近库存去化尚可,基本面驱动有限,宏观主导。经过4月初贸易战激烈期后,当前宏观悲观情绪有所缓解,PVC估值偏低,盘面弱势整理。重点关注关税谈判进展、国内刺激政策力度。基本面关注出口和检修力度。若国内刺激政策超预期,或有一定支撑。若贸易摩擦恶化、经济预期继续恶化,盘面进一步承压。

操作建议:偏弱震荡。关注出口和宏观政策。

PVC期现货价格走势

PVC持仓高位

能源价格弱势

PVC产业利润低位

PVC产量维持高位

PVC计划检修增多

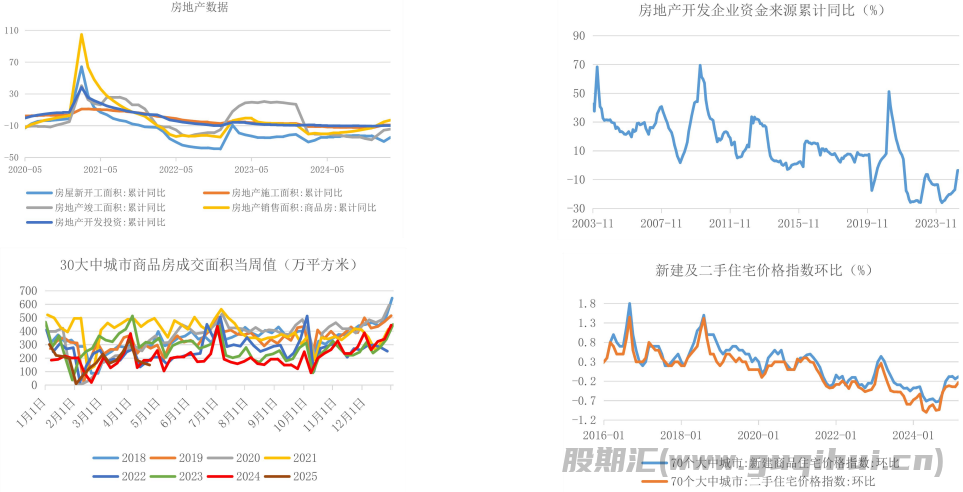

地产数据较差 政策宽松预期

下游开工同比偏低

出口签单尚可

产业链库存高位

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20