期货资讯(股期汇)

期货资讯(股期汇)英大期货:沪铜高升水抑制下游采购 沪铝库存去库给予支撑

研报正文

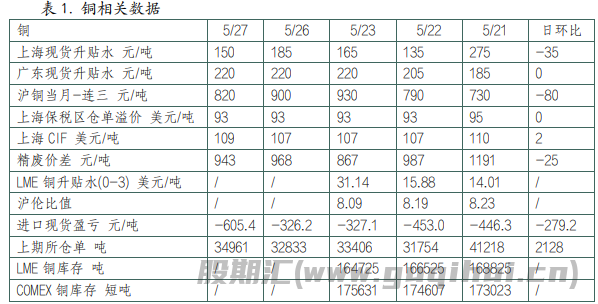

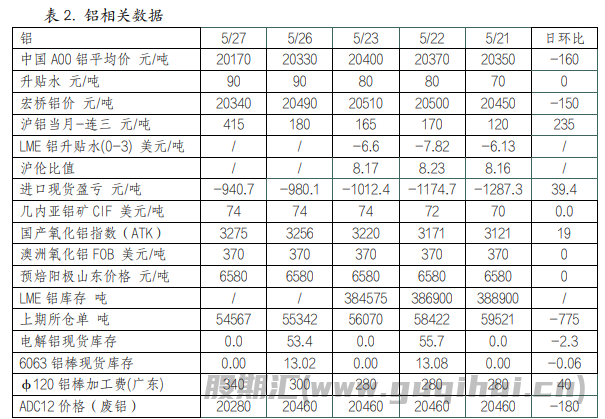

今日沪铜小幅冲高回落,沪铝日盘开盘大幅走低,随后小幅震荡,尾盘收跌。截至 5 月 27 日收盘,沪铜主力 CU2507 合约收报 77900 元/吨,涨 10 元/吨,涨幅 0.01%。沪铝主力 AL2507 合约收报 20040 元/吨,跌 115 元/吨,跌幅 0.57%。

宏观消息面,国家统计局工业司统计师于卫宁就 2025 年 1-4 月份工业企业利润数据进行解读。4 月份,各地区、各部门加快落实更加积极有为的宏观政策,有力有效应对外部挑战,工业生产实现较快增长,带动规模以上工业企业利润增长加快。特别是以装备制造业、高技术制造业为代表的新动能行业利润增长较快,彰显工业经济发展韧性。工业企业利润增长加快。

1-4 月份,规模以上工业企业利润增长 1.4%,较 1-3 月份加快 0.6 个百分点,延续恢复向好态势。装备制造业引领作用突出。随着工业产业优化升级深入推进,装备制造业效益持续提升。1- 4 月份,装备制造业利润同比增长 11.2%,较 1-3 月份加快 4.8 个百分点;拉动全部规模以上工业利润增长 3.6 个百分点。

高技术制造业利润增长加快。1-4 月份,高技术制造业利润同比增长 9.0%,较 1-3 月份加快 5.5 个百分点,增速高于全部规模以上工业平均水平 7.6 个百分点。两新”政策效应持续显现。1-4 月份,各地区各有关部门用足用好超长期特别国债资金,推动“两新”加力扩围政策继续显效。在大规模设备更新相关政策带动下,专用设备、通用设备行业利润同比分别增长 13.2%、11.7%,合计拉动规模以上工业利润增长 0.9 个百分点。

铜现货市场方面,据 SMM 讯,日内现货升水再次走低,主因进口铜持续到货,且近期下游开工一般拿货情绪较差。5 月 27 日 SMM 1#电解铜现货对当月 2506 合约报升水 100-升水 200 元/吨,均价报价升水 150 元/吨,较上一交易日下跌 35 元/吨。广东库存刷新近期新低,主因到货偏少。持货商积极挺价出货,但涨幅过大下游不愿接货,现货升水冲高回落。

铝方面,据 SMM 编译,根据矿业权技术委员会和国家矿业委员会的建议,矿业和地质部长于 2025 年 5 月 26 日星期一通过国家电视台宣布了一项法令,撤销了几内亚境内 129 家矿山开采公司的勘探许可证。此外,该法令还规定,这些被撤销的许可证及其对应的勘探区域无偿归还国家。现货市场方面,5 月 27 日, SMM A00 铝报 20200 元/吨,较上一交易日下跌 150 元/吨,对 06 合约升水 90 元/ 吨,较较前一交易日持平。

总的来看,我国工业企业利润加快恢复,新动能行业利润增长较快,“两新” 加力扩围政策继续显效,欧美推动关税谈判重启,但关税的不确定性令市场情绪相对谨慎。此外,午后美指快速上行,令铜价反弹承压。

铜方面,供应端铜矿暂停作业,预计影响铜矿供应。电解铜现货供应偏紧,而高升水抑制下游采购意愿,凸显消费淡季下需求偏弱。

铝方面,沪市早盘期间伦铝大幅下挫,拖累沪铝价格下行。基本面方面,消费仍有韧性,电解铝持续去库对铝价仍有支撑。需要关注几内亚铝土矿供应情况。

沪铜 沪铝

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20