期货资讯(股期汇)

期货资讯(股期汇)东海期货:pta期价短期偏强 上行空间或有限

研报正文

【主要内容】

观点:短期高位震荡;

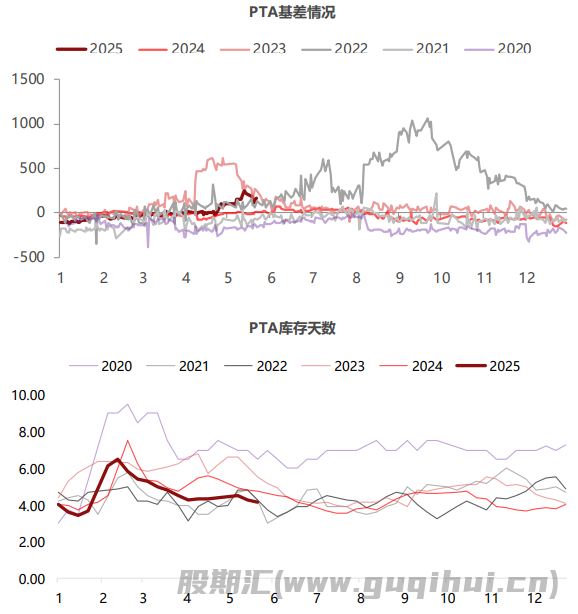

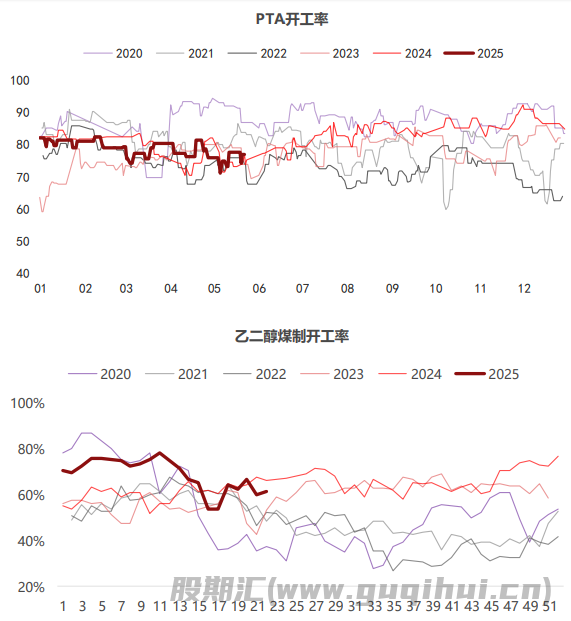

逻辑:下游开工继续增加至95%以上,PTA去库格局延续,盘面突破至前高。但近期PTA加工费走高后已有检修计划推迟,后期供应将略有回升,叠加近期下游宣布将自律减产,利润目前仍然处在低位,减产可能得以落实,后期PTA去库格局可能走低,基差近期也明显回落,冲高保持震荡为主,中枢跟随原油波动。

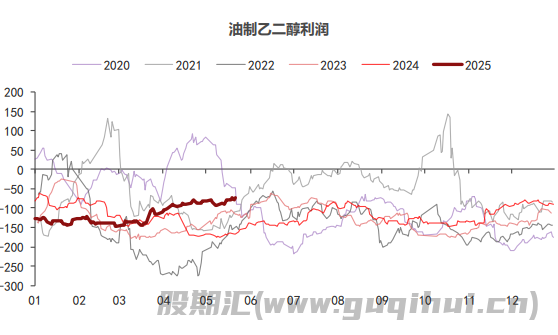

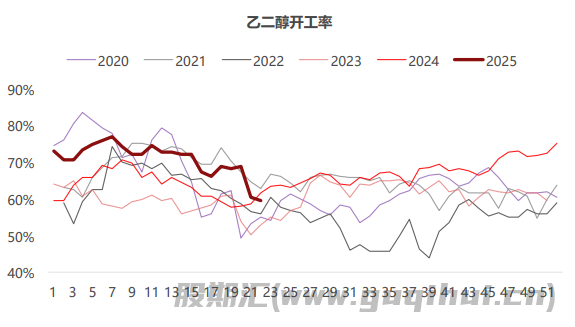

头部装置计划外提前检修使得乙二醇供应量短期减少,港口和工厂隐形库存均有去化,以及进口将维持一阶段导致乙二醇跟随聚酯共振上行。但下游近期低利润下开工可能降低,乙二醇后期去库量可能仍然不高,叠加近期港口发货有一定回落,后期乙二醇继续上图仍需更多驱动,短期维持高位震荡为主。

策略:短期偏强,上行空间或有限;

风险:原油价格大幅波动,关税影响反复。

【上游利润持续保持高位】

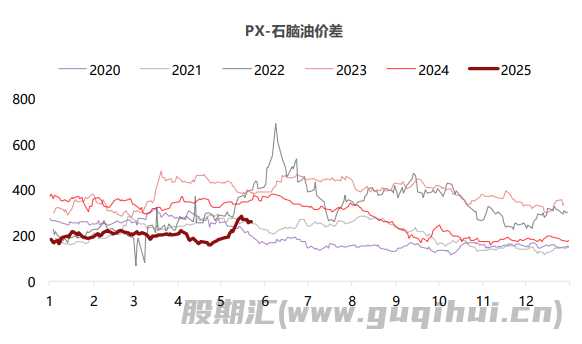

PX外盘保持748美金,PXN回升至265美金,短期PX检修增加,以及原油价格抬升,大幅提高了上游原料价格。

PTA价格仍然受到自身检修计划偏多的加持,近期保持高位,基差从之前超过200高位回落后,近期再度升至150左右高位。

【中游利润同样继续偏高】

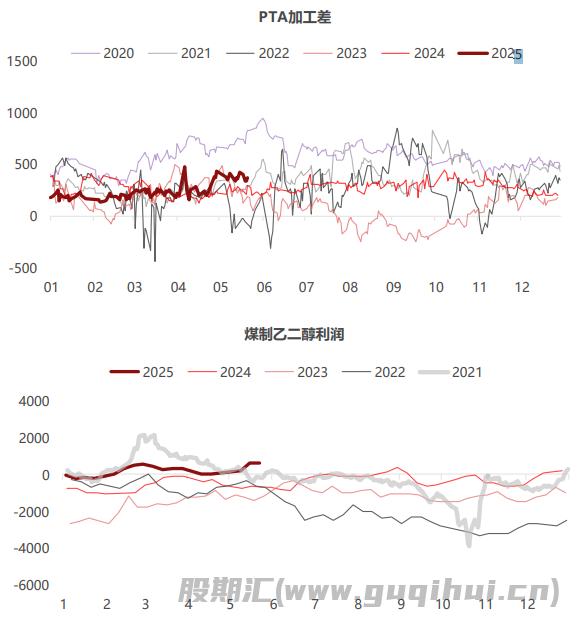

原油下跌后,中游利润同样得到让渡,近期PTA利润持续保持300以上水平,导致部分检修计划推迟。

乙二醇利润也在持续修复,但由于头部装置计划检修提前,近期供应得以被压制。

【货源紧张问题存续】

PTA近期港口库存仍在降低,部分厂家6月合约货减少,本身检修总量就仍然偏高,下游减产影响开始向上传导。

乙二醇开工下行,大装置检修i计划大幅提前,叠加煤制开工也出现环比走低,整体供应偏紧。

【终端订单恢复不及关税缓和时点预期】

虽然关税缓和后当周新订单恢复强劲,但并非所有外贸厂家都得到超量订单,部分厂家恢复量有限,叠加内销已经步入绝对淡季,终端开机情况近期恢复速度明显放缓,离前期预期有差距。

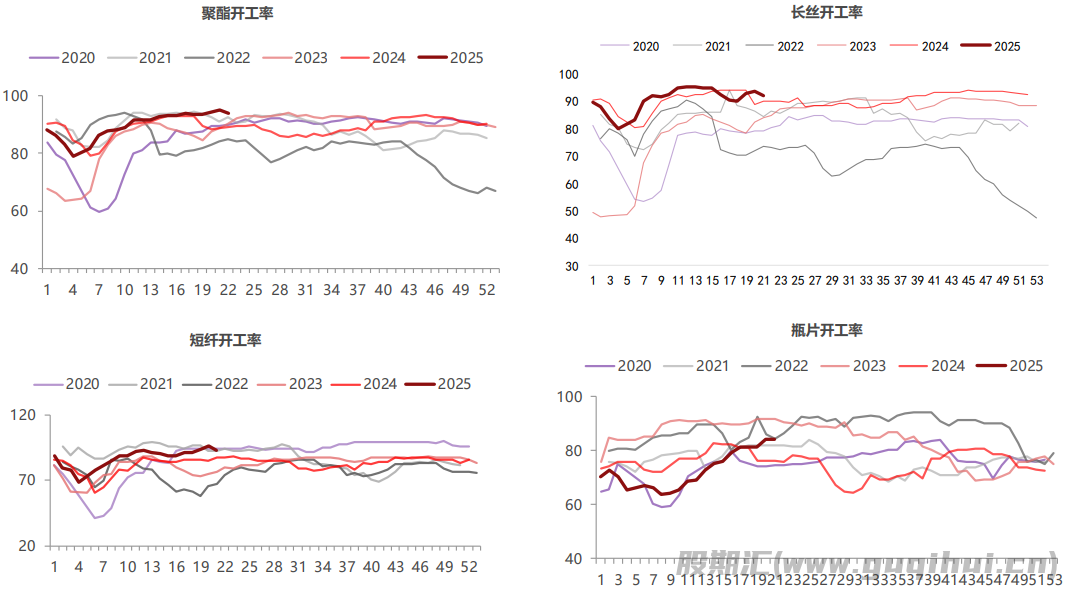

【下游开工开始下行】

目前下游开工下降到93.9%水平,减产得到执行,且长生部分负反馈但持续时间仍然需要关注。

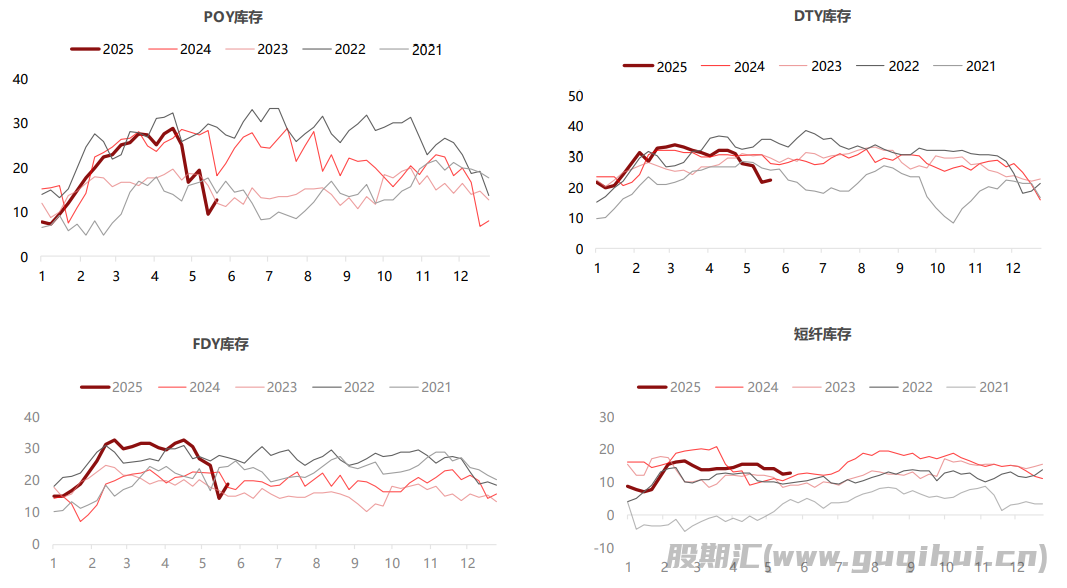

【下游库存去化幅度放缓】

由于终端订单恢复速度不及预期,所以虽然下游近期减产,但是开工仍然处在同期极高位置,库存水平仍有缓慢累积迹象。

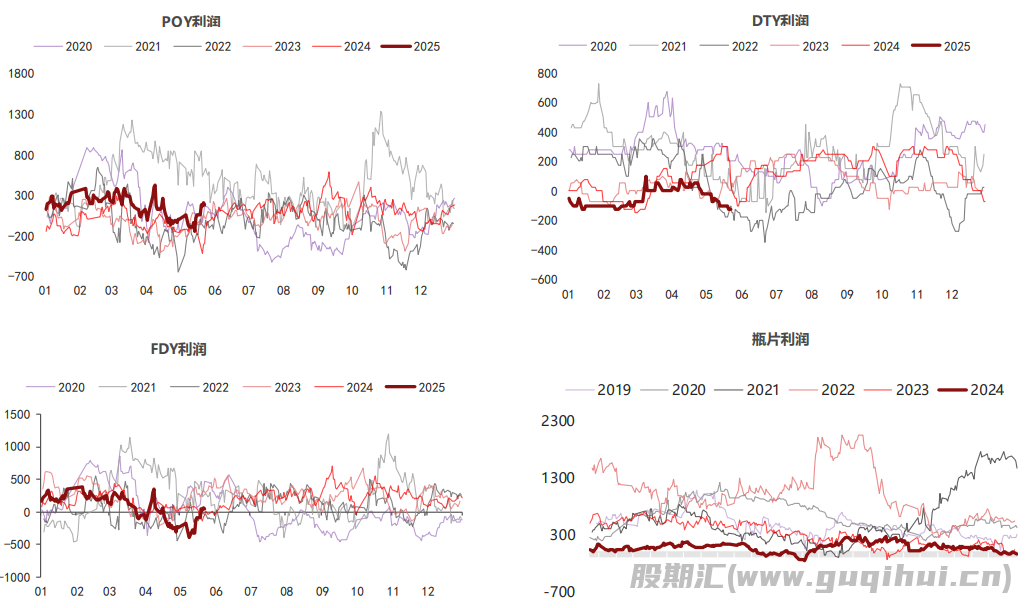

【减产后下游利润恢复明显】

下游在公布减产后,利润开始有一定恢复,POY和FDY近期的恢复极为明显,DTY恢复幅度有限。谨防后期下游减产持续时间缩短。

PTA 乙二醇 塑料 对二甲苯 瓶片

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20