期货资讯(股期汇)

期货资讯(股期汇)长安期货:5月油价先涨后跌 原油缺乏明显上行驱动因素

研报正文

【操作思路】

5月之中油价整体依然延续了宽幅震荡的走势运行,后半程回吐了部分涨幅,虽然月中及月末时间曾一度受到地缘政治因素的影响有所反弹,但重心下移的走势并没有得到有效改变;预计本月中旬时间油价重心或进一步有所下行,建议关注价格区间【440-470】元/桶,区间内可谨慎逢高偏空短差,但同时需警惕受地缘波动影响而导致油价短线出现反弹。仅供参考。

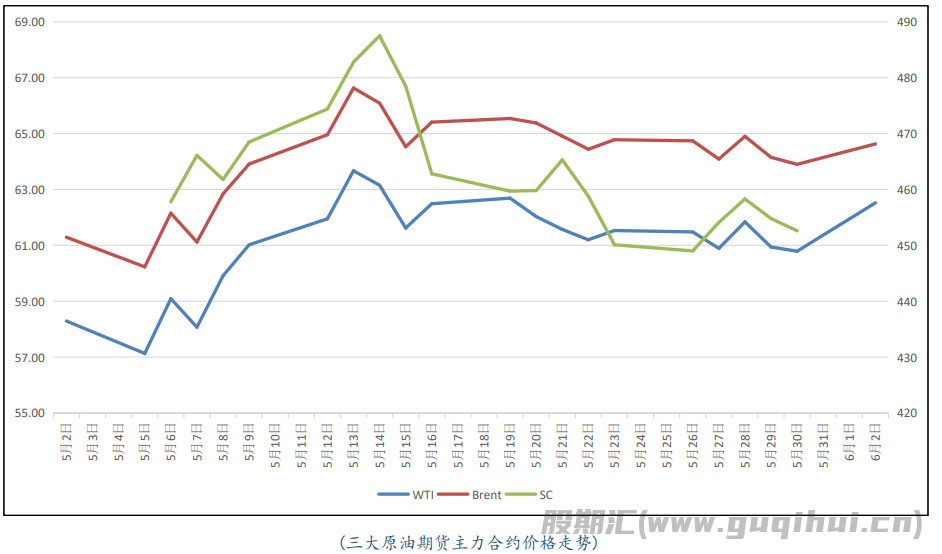

【行情回顾】

5月之中油价整体先涨后跌,核心的驱动因素在于市场对地缘局势的风险偏好情绪有所升温所致,而在后半程时间则受到OPEC+增产等因素的压制回吐了部分涨幅,并在6月初开盘之后仍有上行;值得注意的是,尽管油价近期有所反弹,但重心下移的走势并没有得到有效解决。

【基本面分析】

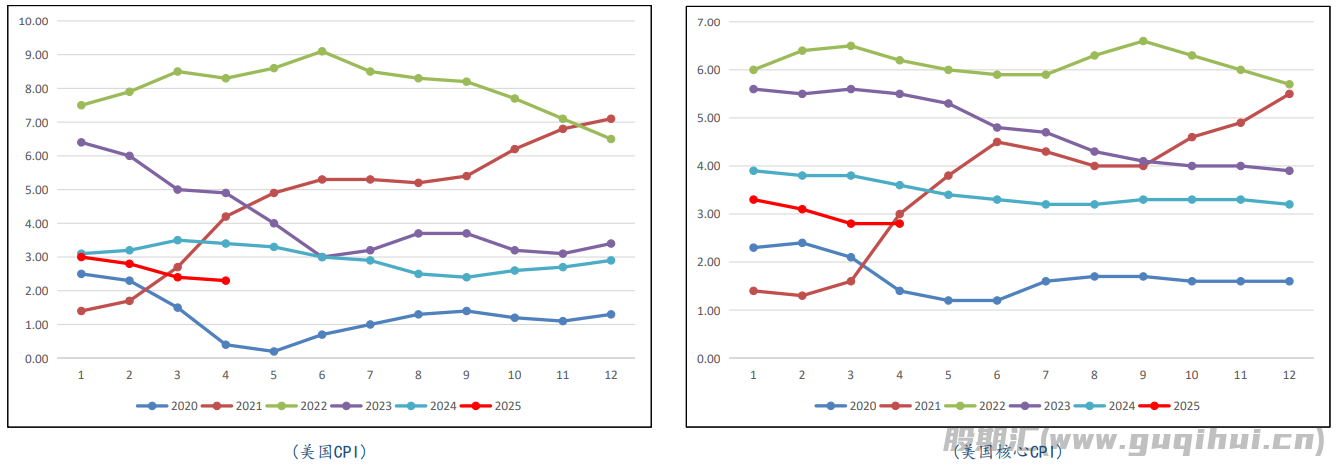

(1.1)宏观——通胀降温压力缓解

(1.2)宏观——美国物价同步降温

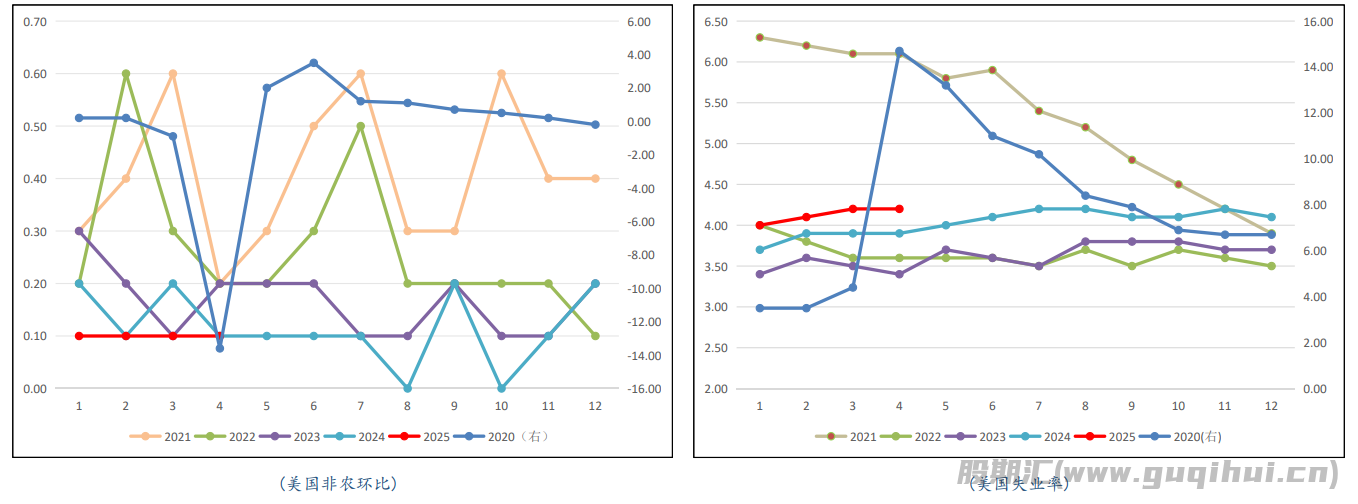

(1.3)宏观——关注非农本周变动

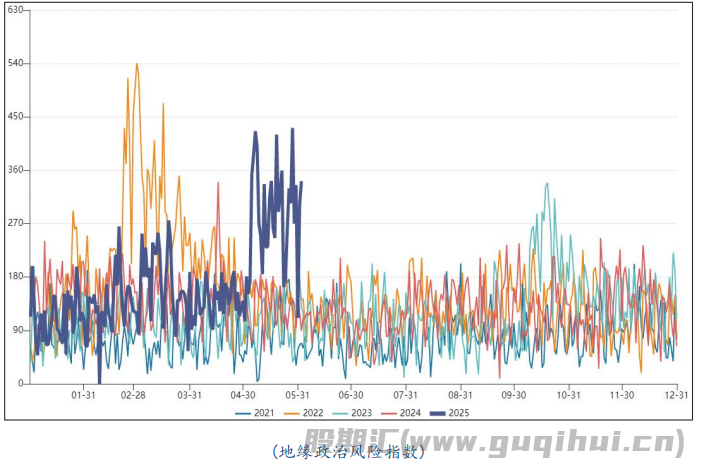

(1.4)宏观——地缘波动仍有升级可能

政治属性方面,俄罗斯方面表示将在6月2日与乌克兰举行下一轮谈判,主要目标是为了达成可持续的和平协议,尽管从目前俄方的诉求来看,北约书面承诺停止东扩及解除部分对俄制裁都较难在短期内直接达成,但俄乌双方的冲突已经较难再度出现明显的升级,整体对油价的影响也相对有限;伊核谈判方面,美国表示目前美伊谈判已经进入了关键阶段,且特朗普表示已亲自警告以色列不要对伊朗采取军事行动,以免破坏谈判进程,若后续美伊关系可以借谈判得到缓解,那么市场对于伊朗原油出口受限的担忧情绪将大为降温;中东方面,此前哈马斯表示愿立即开启新一轮加沙停火间接谈判,同时埃及和美国也提出为期60天的停火计划,这或将同步导致中东地区的地缘冲突存在进一步降温的可能。

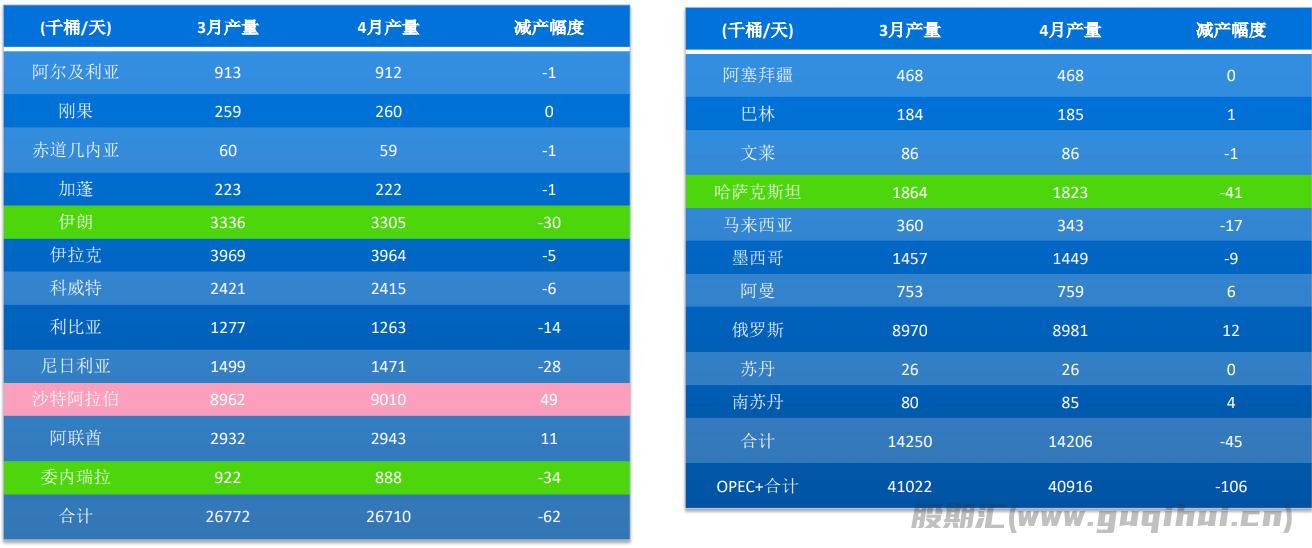

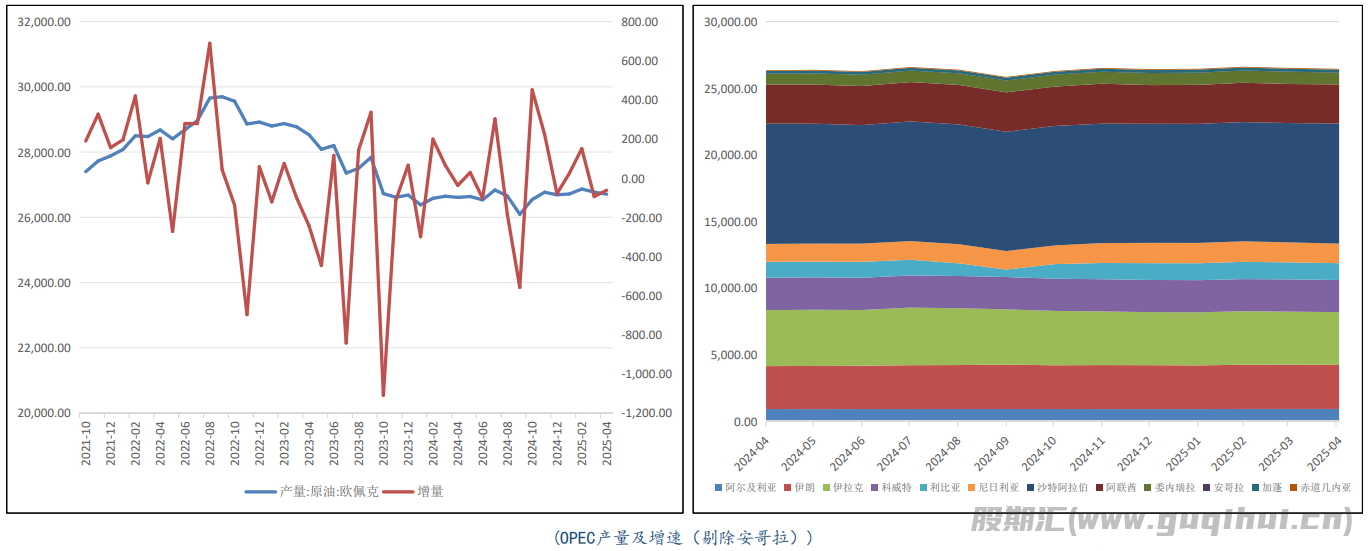

(2.1)供给——OPEC+4月略有下滑

(2.2)供给——7月增产确定

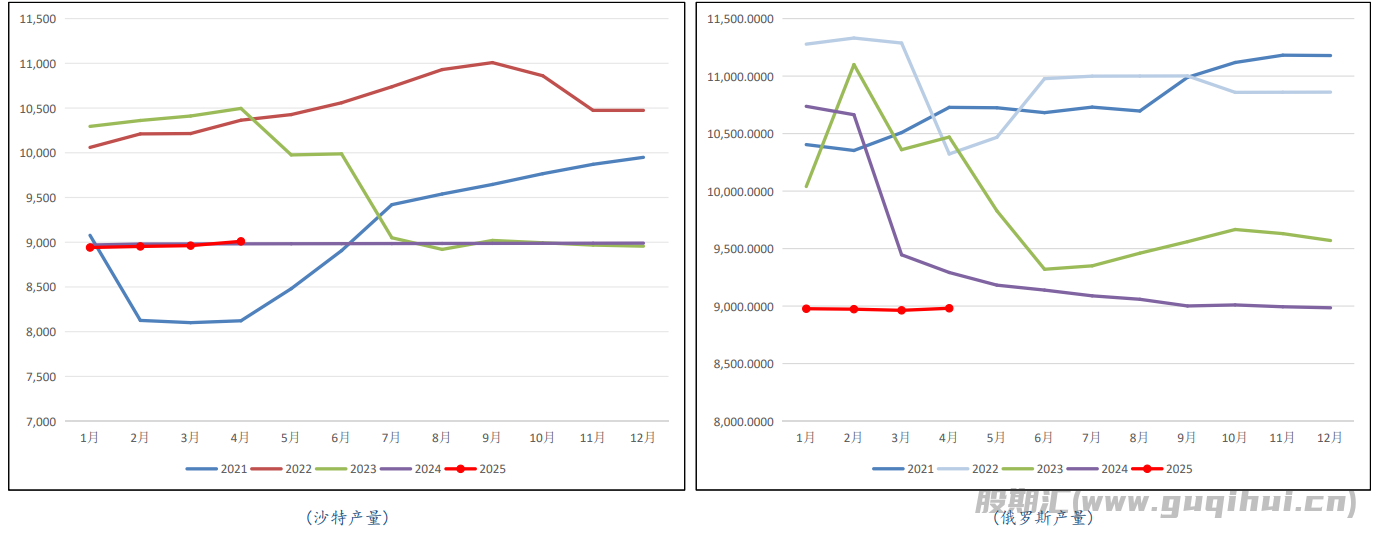

(2.3)供给——沙特俄罗斯意见分歧

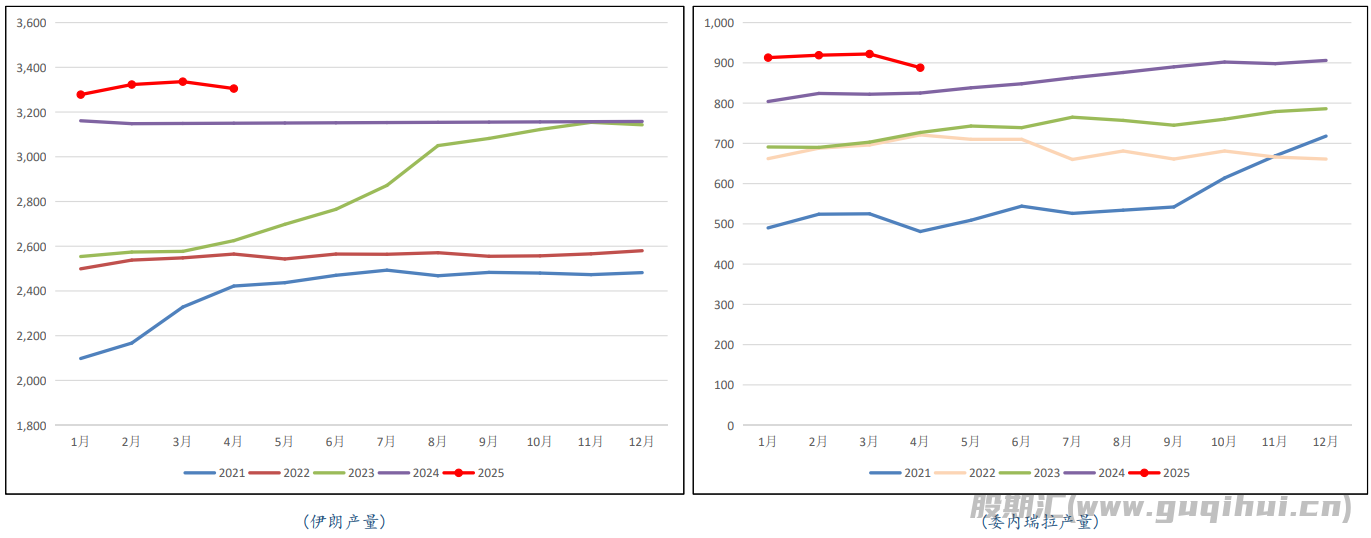

(2.4)供给——关注伊朗委内瑞拉出口

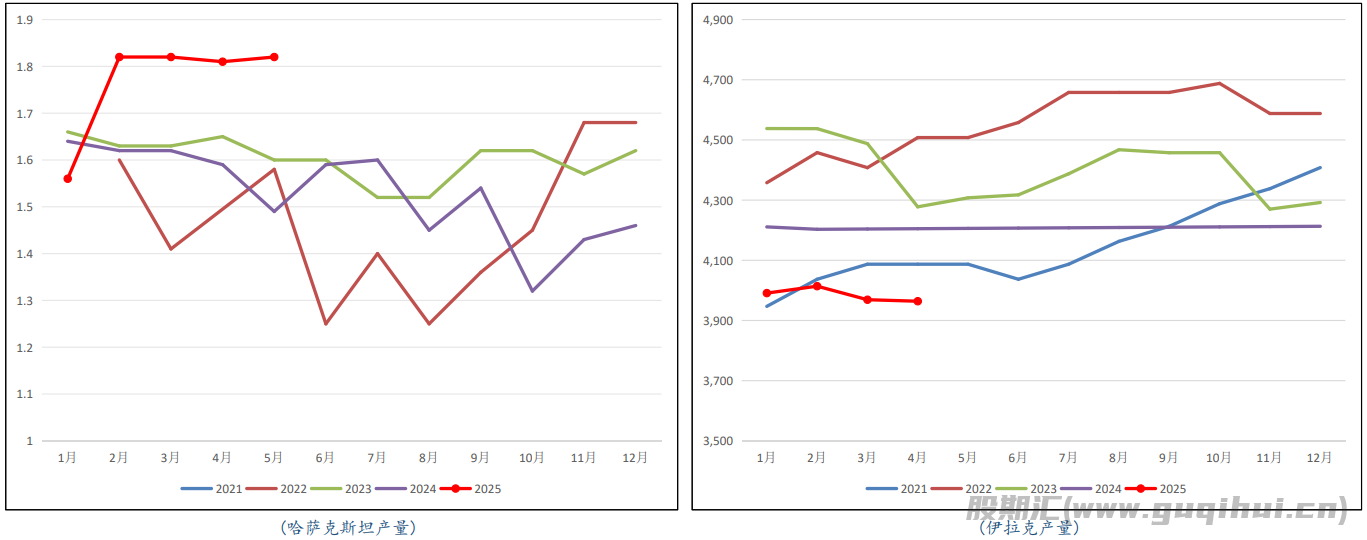

(2.5)供给——哈萨克斯坦维持高产

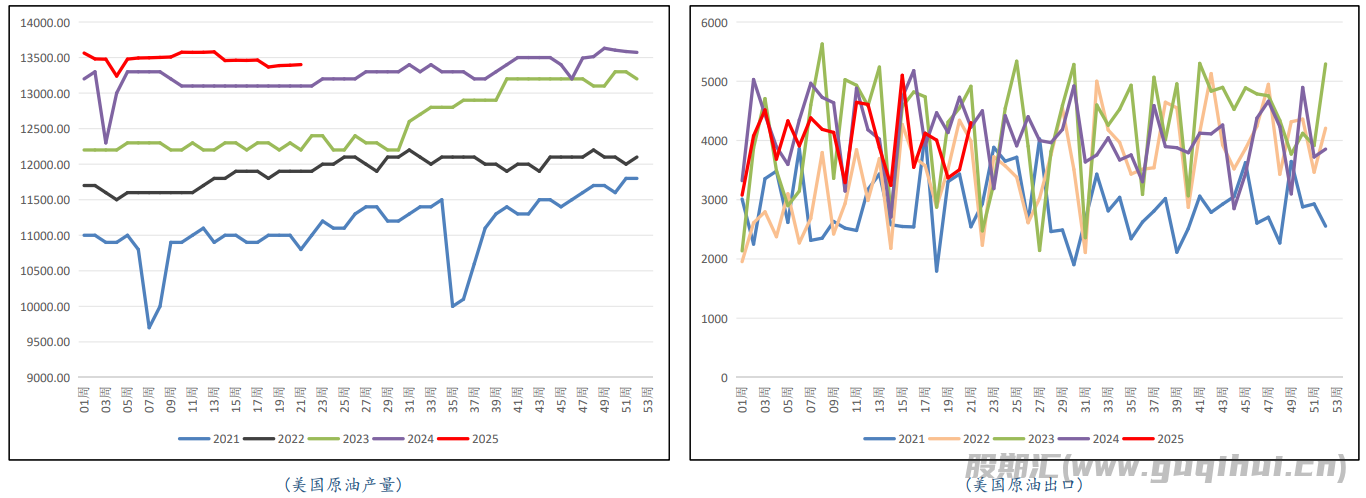

(2.6)供给——美国产量持平运行

(3.1)需求——需求预期略有回暖

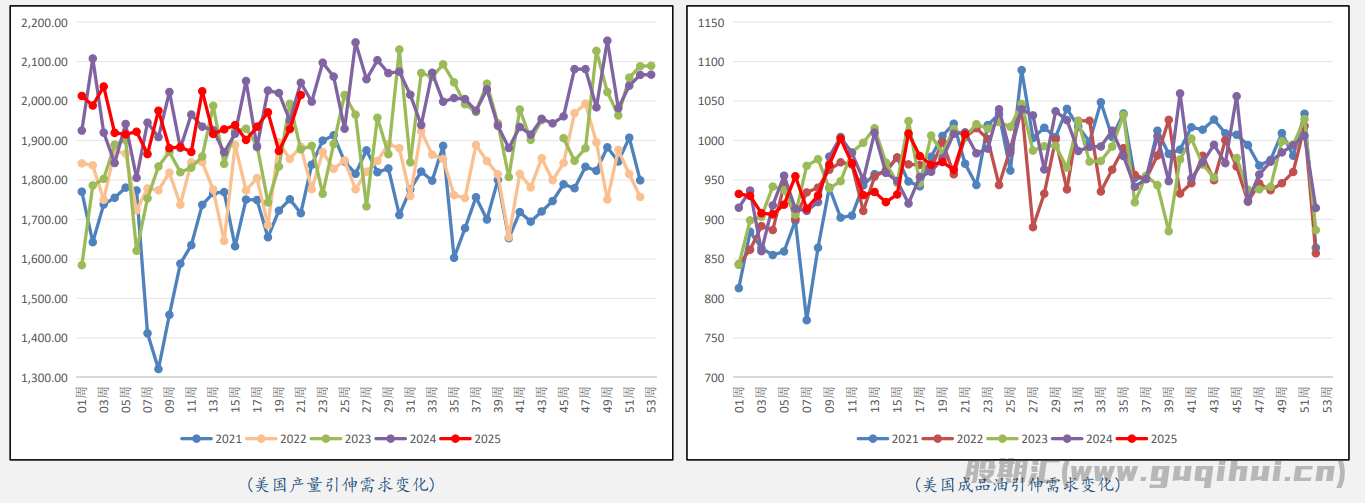

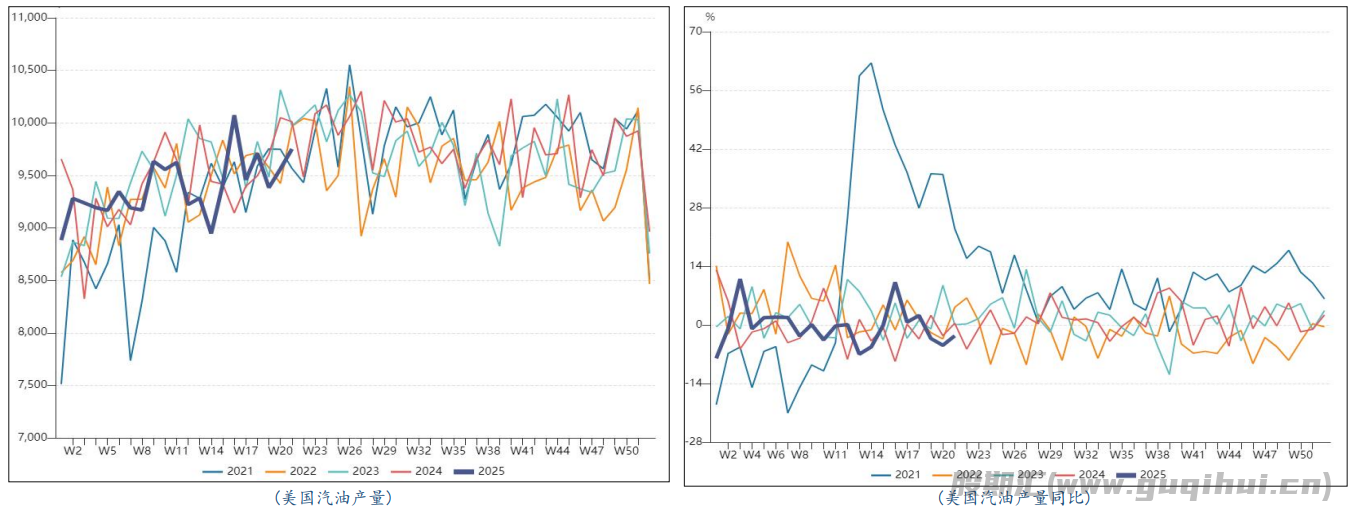

(3.2)需求——汽油产量持续回暖

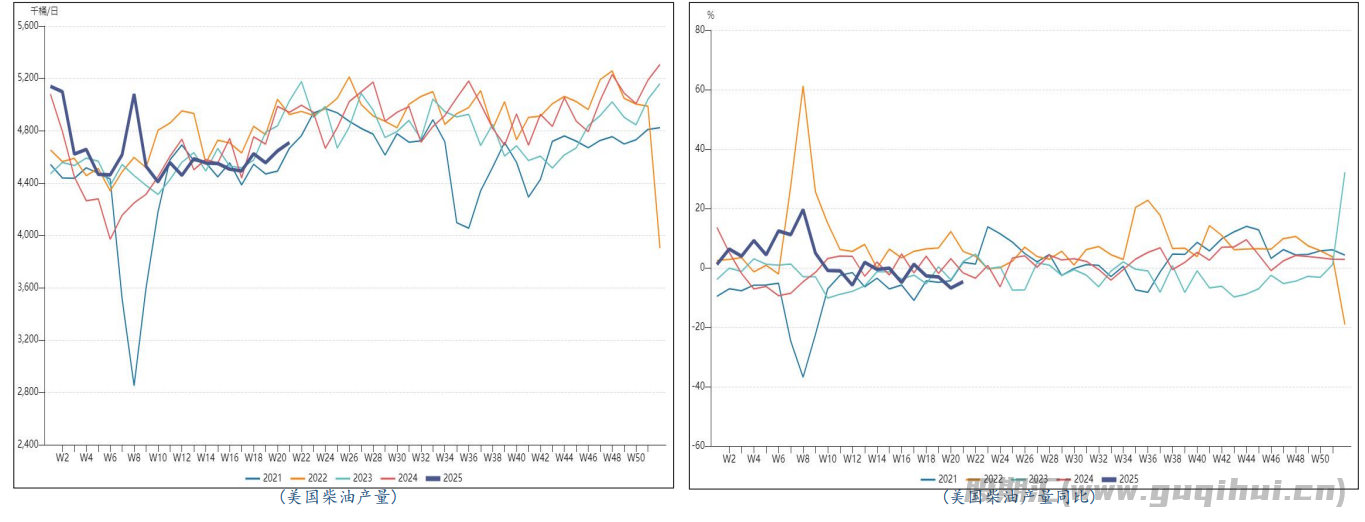

(3.3)需求——柴油生产小幅回暖

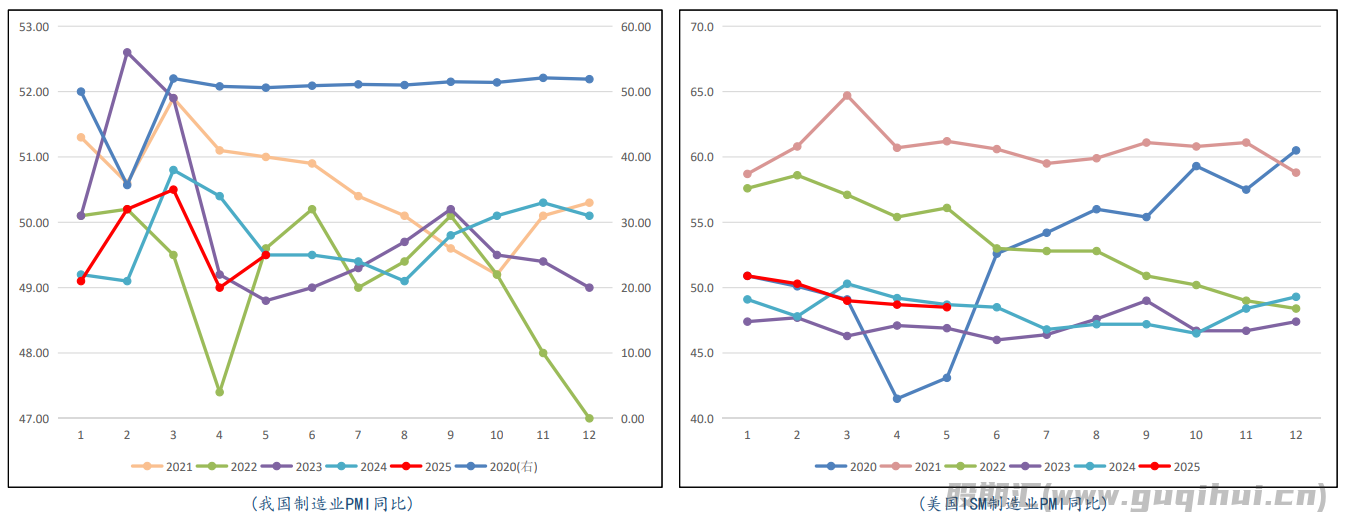

(3.4)需求——中美制造业持续收缩

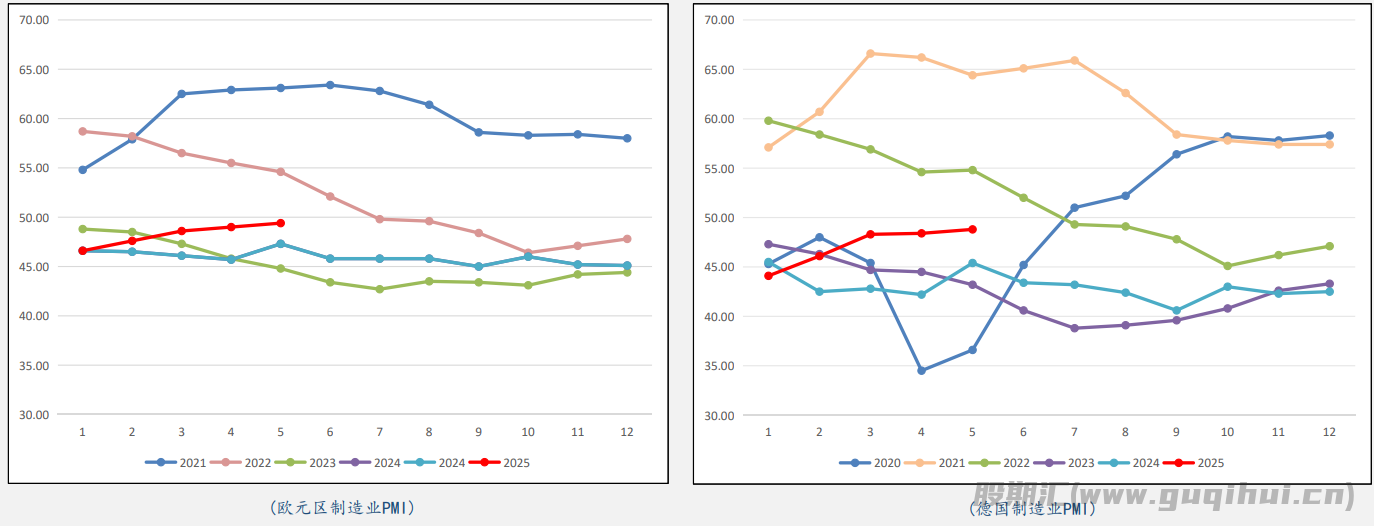

(3.5)需求——欧洲制造业收缩放缓

(3.6)需求——成品油生产企稳回暖

(4.1)库存——库存波动略有积累

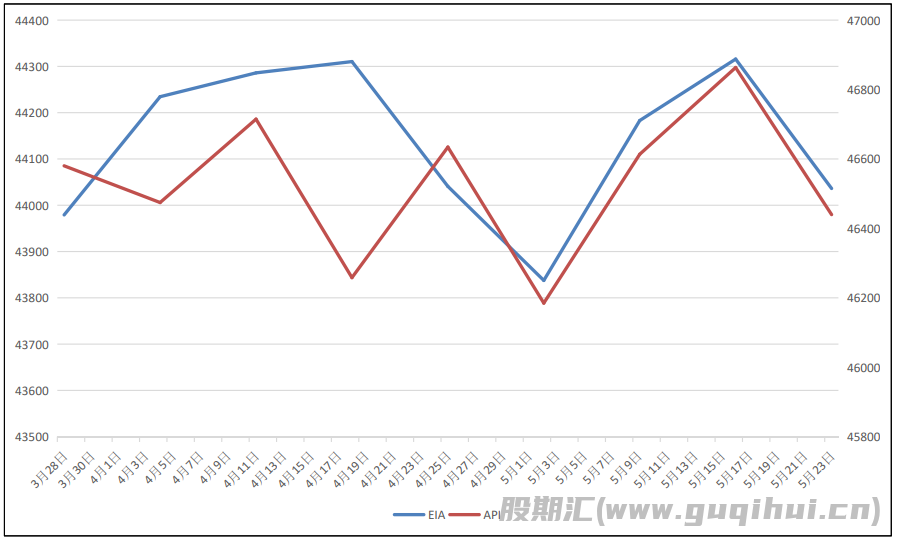

原油方面,美国至5月23日当周API原油库存为-423.6万桶,预期50.9万桶,前值249.9万桶;同时5月23日当周EIA原油库存同步录得-279.5万桶,预期11.8万桶,前值132.8万桶。本轮库存数据超出市场预期的出现了去库现象,其核心原因在于北美原油出口量增加,且值得注意的是,上周时间美国产量并没有再度出现下滑的情况,这或导致后续美国原油在市场上的供给持续处在相对宽松的状态之中,进而对油价形成压制。

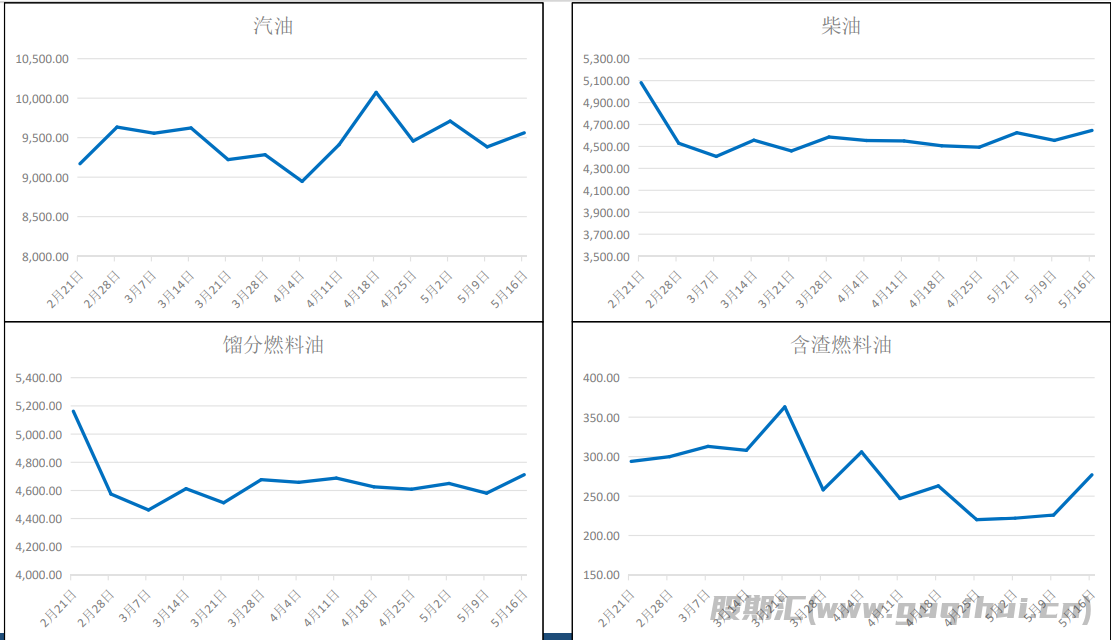

(4.2)库存——成品油连续去库

在成品油方面,美国至5月23日当周汽油库存则录得为-244.1万桶,预期-52.7万桶,前值81.6万桶;同时精炼油库存录得为-72.4万桶,预期48.1万桶,前值57.9万桶。从成品油的角度来看,近期北美成品油库存进一步有所下降,这一方面是北美炼厂利用率有所回调,另一方面则是由于夏季的消费旺季对库存形成了有效的去化,这在后续或导致汽油的价格表现持续坚挺,进而对内盘高低硫的盘面表现形成提振。

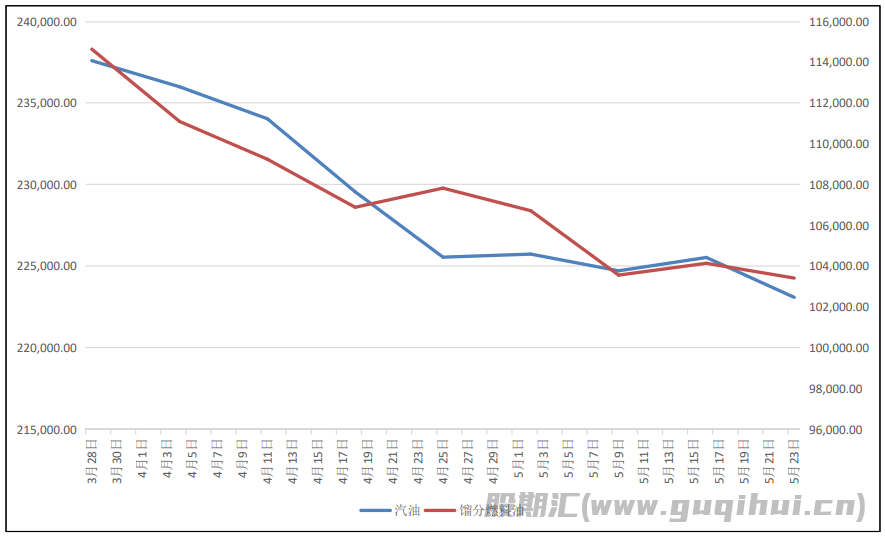

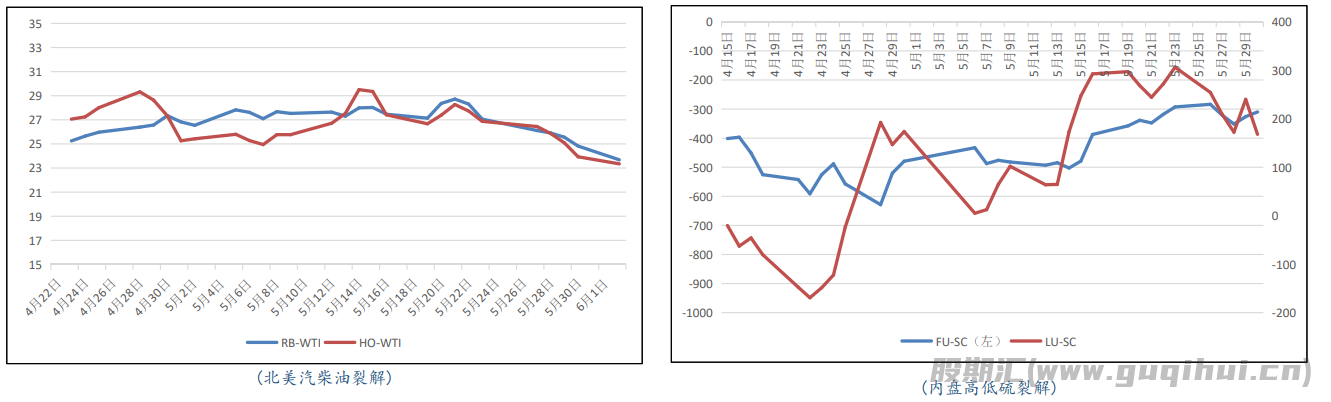

(5.1)价差——裂解价差

裂解价差表现方面,5月北美地区的汽柴油盘面裂解表现在后半程时间持续下移,一方面是由于北美汽油价格的疲软对盘面利润形成了压制,另一方面则是由于油价重心的回调对整体能源板块形成了拖累所致,从而传导至国内导致LU裂解同步从5月中下旬开始出现回调,而FU裂解则在柴油表现弱势的情况下持续偏强。预计本月之中,内盘LU裂解或依然相对偏弱,较难出现明显的反弹空间,而FU裂解在上方或仍存一定的运行空间,建议可考虑多FU裂解空LU裂解,或布多FU-LU价差组合。仅供参考。

【观点小结】

整体来看,5月油价先涨后跌,一方面在地缘因素不确定性的提振下市场风险偏好情绪有所升温,另一方面产能国的激进增产则对中长期的供给侧形成了明显的趋宽压力。

就目前的市场形势来看,商品属性之中OPEC+的增产依然从供给侧出发对油价形成了压制力量,但考虑到夏季的传统消费旺季即将到来,且库存近期也并未出现更大幅度的积累,这将导致基本面对油价的支撑基本持稳;金融属性方面,近期美国关税政策的后续发展依然存在一定的不确定性,且市场对于三季度降息的预期基本集中在九月,短线内仍存一定压力;政治属性方面,近期不论是俄乌冲突还是伊核谈判都存在着进一步的发展预期,且中东地区的停火呼声也持续有所上涨,整体对油价的影响边际减弱。因此综合来看,后续油价或仍处在缺乏明显上行驱动因素的阶段之中,难以出现明显的趋势性运行空间。

风险点:

上行风险:俄乌冲突再度升级、美伊谈判完全停摆等

下行风险:OPEC+增产再度延续、地缘关系迅速缓和、美国关税政策再度激进等

原油声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20