期货资讯(股期汇)

期货资讯(股期汇)宝城期货:螺纹钢淡季价格承压运行 铁矿石延续低位震荡运行

研报正文

核心观点

【螺纹钢】

主力期价震荡运行,录得 0.33%日跌幅,量增仓稳。现阶段,螺纹钢供应小幅回升,而需求延续季节性弱势,供需格局并未好转,淡季钢价承压运行,相对利好则是库存偏低,现实矛盾不大,预计走势维持震荡寻底态势,关注需求表现情况。

【热轧卷板】

主力期价震荡运行,录得 0.26%日跌幅,量仓收缩。目前来看,热卷供需格局迎来好转,但供应维持高位,且需求韧性存疑,基本面改善持续性存疑,上行驱动不强,预计走势维持震荡运行态势,重点关注需求情况。

【铁矿石】

主力期价低位震荡,录得 0.43%日跌幅,量增仓缩。现阶段,矿石需求韧性表现尚可,给予矿价支撑,但供应维持高位,且需求增量空间有限,矿石基本面并未实质性改善,后续矿价延续低位震荡运行,关注成材表现情况。

一 产业动态

(1)央行将开展 3000 亿元 MLF 操作,连续第四个月加量

央行公告将于 6 月 25 日开展 3000 亿元中期借贷便利(MLF)操作,较当月 1820 亿元到期量实现超额续作,净投放达 1180 亿元。这是央行连续第四个月加量操作,叠加本月前期的逆回购净投放,中期流动性净投放总量已超 3000 亿元。业内人士表示,面对政府债发行高峰与同业存单集中到期等因素,央行持续释放稳流动性、稳信心的政策信号,叠加财政支出加快、银行资金融出意愿较强因素,季末资金面整体可控,预计后续货币政策仍将保持适度灵活,强化对实体经济的支持。

(2)2025 年 5 月塔机租赁行业景气指数(TPI)数据公布

据中国工程机械工业协会施工机械化分会等统计的塔机租赁行业景气指数(TPI),2025 年 5 月份,塔机台天利用率 56.8%,最大起重力矩利用率 56.7% (系近 3 年最大起重力矩利用率首次低于台天利用率),分别较上月高 1.2 个百分点和 0.8 个百分点。5 月份,租赁价格指数为 518.96 点,较上月高 1.26 点,但低于去年同期 115 点。

(3)中信泰富 Sino Iron 项目开采方案无条件获批

中澳铁矿(Sino Iron Pty Ltd)与韩国钢铁(Korean Steel Pty Ltd)联合澳大利亚矿物私人有限公司(Mineralogy Pty Ltd)于 5 月 5 日向西澳政府提交了《2023 年矿山延续方案》申请。该方案于 2025 年 6 月 9 日获得当地政府无条件批准,涉及的核心活动包括:矿山采矿坑的扩展和尾矿及废石在现有获批区域内持续存储。据其官方报告,受矿区可开采空间的限制,2024 年,Sino Iron 项目的铁矿年产量目标从 2023 年的 2100 万吨下调至 1400 万吨,降幅约 33.3%。此次矿区扩展获批有望推动其产量逐步恢复至此前水平。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

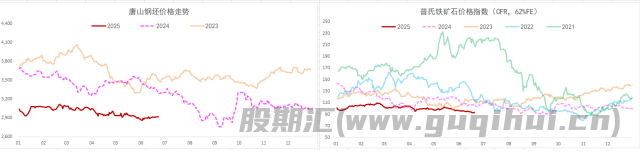

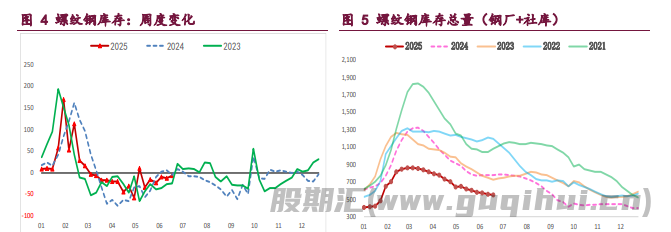

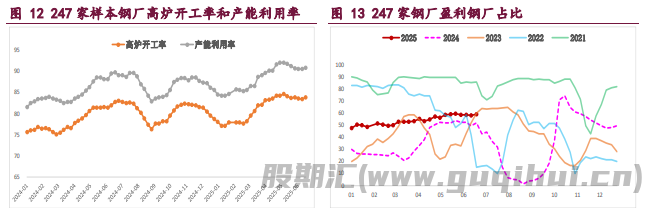

螺纹钢:供需格局延续季节性弱势,建筑钢厂有所复产,螺纹钢周产量环比增 4.61 万吨,依旧处同期低位,但考虑品种吨钢利润较好,后续存有增量空间,相对利好则是钢坯分流,供应相对平稳运行。

与此同时,螺纹钢需求延续季节性弱势,周度表现环比微降,而高频成交表现低迷,两者为近年来同期最低,弱势需求格局未变,继续抑制钢价。

目前来看,螺纹钢供应小幅回升,而需求延续季节性弱势,供需格局并未好转,淡季钢价承压运行,相对利好则是库存偏低,现实矛盾不大,预计走势维持震荡寻底态势,关注需求表现情况。

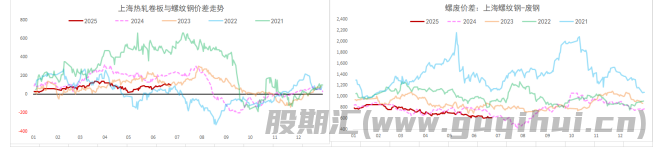

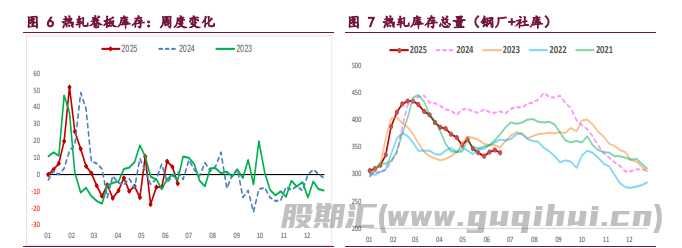

热轧卷板:供需格局有所好转,库存再度去化,板材钢厂生产趋稳,热卷周产量环比微增 0.80 万吨,继续处于年内高位,供应压力相对偏大。不过,热卷需求表现尚可,周度表需环比增 10.81 万吨,重回年内相对高位,但高频成交却在走弱,需求向好持续性待跟踪,相对利好则是主要下游冷轧基本面矛盾以及外围风险趋缓,给予热卷需求支撑。

总之,热卷供需格局迎来好转,但供应维持高位,且需求韧性存疑,基本面改善持续性存疑,上行驱动不强,预计走势维持震荡运行态势,重点关注需求情况。

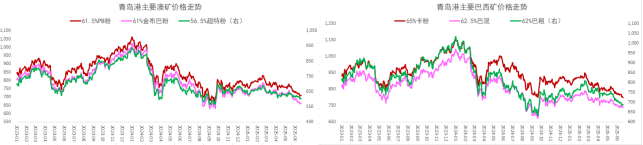

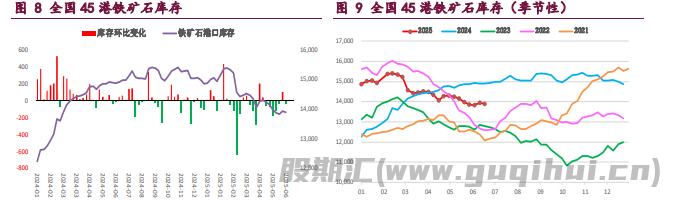

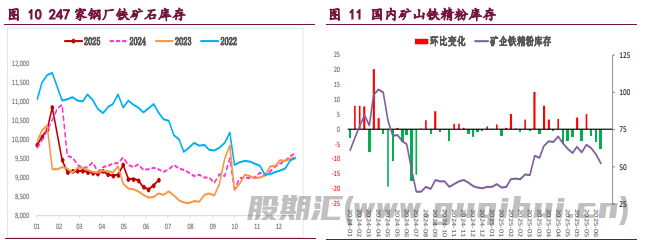

铁矿石:供需两端迎来变化,淡季钢厂有所复产,矿石终端消耗迎来回升,上周样本钢厂日均铁水产量和进口矿日耗环比双双增加,增幅相对有限,需求弱势格局迎来变化,但淡季钢市难以承接大幅提产,增量空间受限,利好效应不强。

与此同时,港口矿石到货量和海外矿商发运均迎来回升,双双升至年内构为,多因财年末矿商冲量积极,相应的内矿供应也在恢复,矿石供应维持高位。总之,矿石需求韧性表现尚可,给予矿价支撑,但供应维持高位,且需求增量空间有限,矿石基本面并未实质性改善,后续矿价延续低位震荡运行,关注成材表现情况。

螺纹钢 热卷 铁矿石

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20