期货资讯(股期汇)

期货资讯(股期汇)华融融达期货:市场静待美联储降息幅度 棉花价格延续区间震荡

研报正文

第一部分 国内外棉花市场基本数据摘要

一、一周数据总览

主要商品及棉花价格

截至 09 月 12 日 CRB 大宗商品价格指数小幅上涨,09 月 12 日收盘报 301.72 点,较09 月05 日累计上涨3.95 点。分具体品种看,避险品种黄金报 3680.7 美元/盎司,较 09 月 05 日上涨 40.9 美元/盎司。原油报62.6美元/桶,较 09 月 05 日上涨 0.63 美元/桶。农产品板块价格集体上涨,美豆较09 月05 日上涨18.5美分/蒲式耳,美玉米较 09 月 05 日上涨 10 美分/蒲式耳,09 月 12 日,ICE 期棉主力12 月合约报66.76 美分/磅,较 09 月 05 日上涨 0.67 美分/磅,上涨 0.67 涨幅为 1%。

本周国内棉花期现货价格重心继续略有下移,现货交投与上周比变化不大,整体交投维持冷清状态。在传统旺季迟迟未见亮眼表现、产业信心不佳,供应端北疆轧花厂抢收情绪较低的情况下,本周棉花期现货价格重心继续略有下移。当前现货市场新疆库皮棉报价已少,不过市场仍阶段性新增少量北疆皮棉,内地库喀什、哈密、地产皮棉报价相对较多,纺企整体刚需采购为主,采购冷清。

截至 09 月 12 日当周郑棉主力 01 合约收盘报 13860 元/吨,较 09 月 05 日下跌140 元/吨,持仓累计减少6893 手,至 50.6 万手。

第二部分 国内市场基本情况

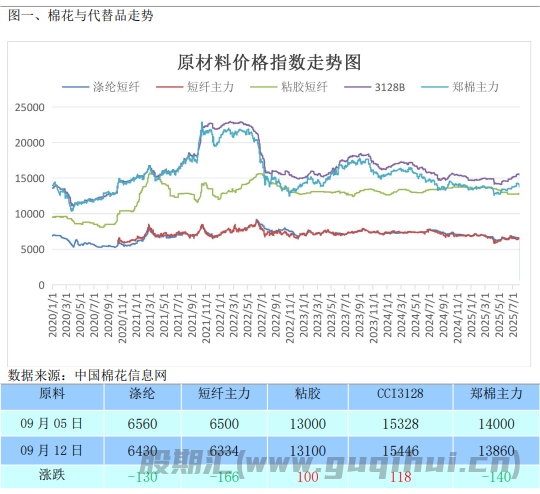

1、纺织主流原料走势

09 月 12 日,原材料价格较 09 月 05 日价格重心涨跌互现。

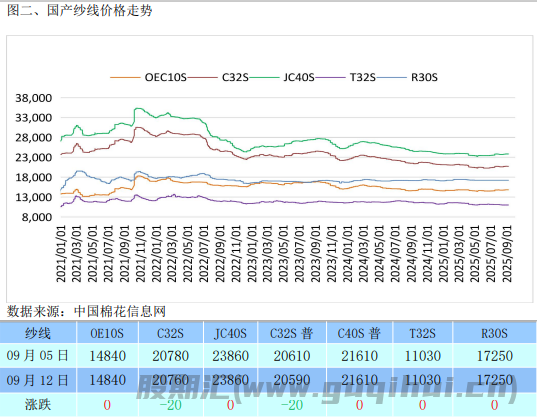

2、棉纱价格走势

09 月 12 日,纱线价格较 09 月 05 日价格重心下移。

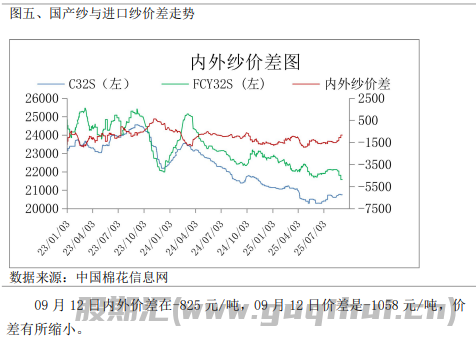

3、国内棉花期现货价与国际棉花价格指数(含税)对比

09 月 12 日,国内棉花现货价格指数 CCI3128 报 15446 元/吨;FCIndexM 报 75.47 美分/磅,折 1%关税下价格 13275 元/吨,折滑准税下14143 元/吨。现货价格指数和滑准税下外棉价格比,价差 1303 元/吨,09 月05 日为1046 元/吨。

09 月 12 日,主力合约 2601 收盘报 14000 元/吨,与 FCIndexM(滑准税)价差-143 元/吨,09 月 05 日为-42 元/吨,其与 1%关税下的FCIndexM 价差725 元/吨。郑棉与滑准税下价差有所扩大。

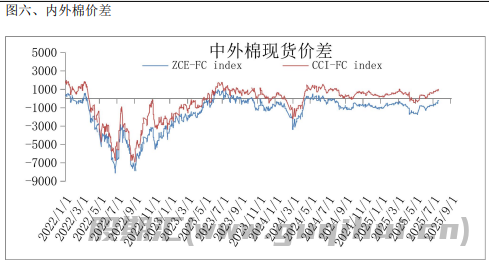

截至 09 月 12 日,ICE 主力合约 12 月收盘价 66.22 分/磅,折合盘面价10372 元/吨,与郑棉 2601 合约价差 3627 元/吨;以 10 美分的贸易升贴水算,折合人民币价格 13343 元/吨,与郑棉 2601 合约盘面价差(郑棉-ICE 棉)656 元/吨。

第三部分 郑棉市场分析

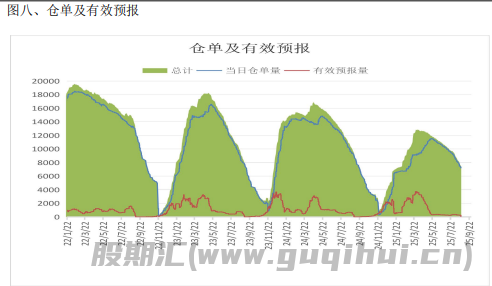

1、郑棉仓单和有效预报情况

截至 09 月 12 日,郑棉注册仓单为 5710 张(28 万吨),有效预报0 张,仓单及有效预报总量为 24.5 万吨,09 月 05 日为 28 万吨。

2、郑棉期现价差分析

09 月 12 日,郑棉期货价格与 CCI3128B 指数价差为-1446 元/吨,09 月05 日为-1088 元/吨,期现价差有所扩大。

3、郑棉价格分析

宏观方面,美国劳工统计局公布的 8 月份生产者价格指数(PPI)录得2.6%,为 6 月以来新低,远低于预期的 3.3%,前值从 3.3%下修为 3.1%;月率录得-0.1%,为四个月来的首次下滑,低于预期的 0.3%,前值从 0.9%下修为0.7%。最新的PPI 数据为美联储的政策辩论增加了另一层复杂性。投资者已经确信,美联储将在下周降息,但降息幅度仍是个问题。市场普遍预期降息 25 个基点,不过疲软的就业数据令更大幅度降息 50 个基点的可能性重新浮现。

国内方面,8 月份,消费市场运行总体平稳,居民消费价格指数(CPI)环比持平,同比下降0.4%,扣除食品和能源价格的核心 CPI 同比上涨 0.9%,涨幅连续第 4 个月扩大。国内市场竞争秩序持续优化。工业生产者出厂价格指数(PPI)环比由上月下降 0.2%转为持平;同比下降 2.9%,降幅比上月收窄 0.7 个百分点。由于供需关系改善影响部分能源和原材料行业价格环比由降转涨。

据棉花信息网发布的商业库存数据显示,8 月底全国棉花商业库存148.17 万吨,较上月减少 70.81 万吨,降幅 32.34%,低于去年同期66.51 万吨,降幅30.98%。其中新疆棉花商业库存为 63.49 万吨,环比减少 56.34 万吨,保税库棉花库存降至 30 万吨以下(29.1 万吨),目前商业库存总量处于历史近七年最低值,且月度消耗超 70 万吨,在淡季背景下纺企用棉消耗依旧较大。

下游市场方面,8 月底,棉纺织企业棉花工业库存呈稳中略降态势。截至8 月底纺织企业在库棉花工业库存量为 89.23 万吨,较上月底减少0.61 万吨。现货基差坚挺,纺企采购谨慎,原料库存小幅略有下降,部分中大型企业计划新棉上市后再次补库。本月市场略有转暖,纱线和坯布库存均有所去库。截至8 月底纺织企业纱线库存 26.58 天,较上月减少 1.09 天。8 月底坯布库存33.87 天,较上月减少 2.27 天。

截至 09 月 12 日 CRB 大宗商品价格指数小幅上涨,09 月12 日收盘报301.72 点,较 09 月 05 日累计上涨 3.95 点。09 月 12 日文华商品指数报163.7,较09 月05 日下跌 1.42,跌幅为 0.86%。09 月 12 日,ICE 期棉主力 12 月合约报66.76 美分/磅,较 09 月 05 日上涨 0.67 美分/磅,上涨 0.67 涨幅为 1%。截至09 月12 日当周郑棉主力 01 合约收盘报 13860 元/吨,较 09 月 05 日下跌140 元/吨,持仓累计减少 6893 手,至 50.6 万手。

从目前的宏观环境看,美联储 9 月大概率降息 25 个基点,需要关注具体降息的幅度,从美国经济数据表现看,市场对降息幅度略有分化。产业方面,棉花信息网发布的实播面积报告数据显示,2025 年全国棉花种植面积上调271 万亩至4730.6 万亩,同比增幅 7.6%。其中新疆棉花种植面积为 4358 万亩,环比调增271 万吨,总产预估 710.8 万吨。供应端下周机采籽棉或逐步开秤,关注机采籽棉收购价,需求端下游成品库存仍在下降状态,不过出货略有放缓,下游对传统旺季信心不足,不过刚需量或仍能支撑。综上,短期国内棉价或区间震荡,远期新棉上市后相对承压。

截至 09 月 12 日当周郑棉主力 01 合约收盘报 13860 元/吨,较09 月05 日下跌 140 元/吨,持仓累计减少 6893 手,至 50.6 万手。从技术面来看,MACD 绿柱缩量,DIFF 与 DEA 拟合死叉,KDJ 指标拟合死叉,技术指标转弱。

第四部分 国际市场分析

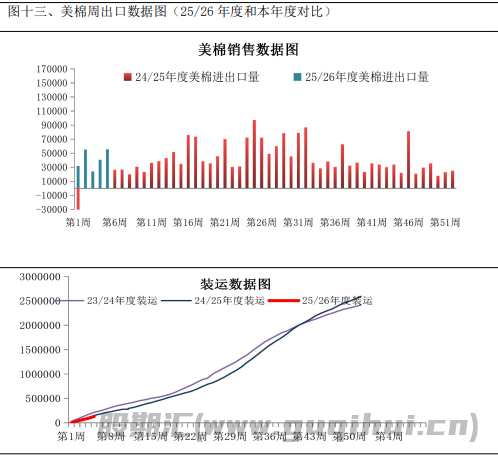

1、美棉出口动态

据美国农业部(USDA),8.22-8.28日一周美国2025/26年度陆地棉净签约55542吨(含签约56041吨,取消前期签约499吨),较前一周增加37%。装运陆地棉35085吨,较前一周增加37%。净签约本年度皮马棉340吨,较上周减少62%。装运皮马棉998吨,较上周减少69%。未签约下年度陆地棉及皮马棉。

截至08月26日,CFTC持仓数据显示基金净多头头寸为-71720,此前一周的数据为-60493手;基金净多头持仓较上周减少10706。

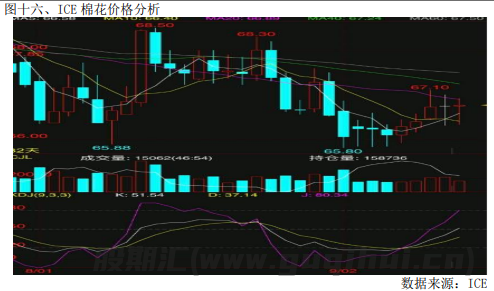

2、ICE 期棉分析

09月12日,ICE期棉主力12月合约报66.76美分/磅,较09月05日上涨0.67美分/磅,上涨0.67涨幅为1%。技术面来看,KDJ指标拟合金叉向上发散,技术指标转强。

第五部分 操作建议

本周郑棉价格企稳,棉花基本面表现尚可,中短期棉花或将延续稳中偏强的走势,远期新棉上市后相对承压。

下游纺企而言,待原料价格下跌,可考虑卖出虚值看跌期权以降低皮棉采购成本。

棉花 棉纱声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20