期货资讯(股期汇)

期货资讯(股期汇)宝城期货:国庆假期逐渐临近 豆类油脂波幅收窄

研报正文

核心观点

9 月 26 日,豆类油脂期价窄幅波动。豆一期价震荡偏强,期价承压于 20 日和 30 日均线压力,资金变化不大;豆二期价震荡偏弱,资金变化不大;豆粕期价震荡偏弱,期价反弹突破 5 日均线压力,伴随增仓 4.8 万手;菜粕期价震荡偏弱,期价承压于 5 日均线压力,资金变化不大。油脂期价震荡偏弱,豆油期价跌破 5 日均线,资金变化不大;棕榈油期价震荡偏强,期价承压于 10 日均线,下探 5 日均线支撑,资金变化不大;菜籽油期价涨幅超 1%,期价依托 5 日均线支撑,资金变化不大。

豆类市场来看,随着国庆假期的逐渐临近,市场情绪明显转弱,豆类期价波幅明显收窄。目前,国内市场供应压力仍未化解,下游节前备货基本结束,油厂豆粕库存压力仍在,豆粕负基差仍未修复。此外,随着十一国庆假期的临近,市场资金仍偏向于交易短期逻辑,在没有超预期风险因素爆发的前提下,节前市场波动或逐渐下降,短期走势震荡为主。

油脂市场震荡依旧,菜籽油期价涨幅居前。随着阿根廷重新恢复出口关税,油脂市场整体止跌。印度周二和周三从阿根廷购买了 30 万吨豆油,这是两天内最大的采购量,这得益于阿根廷临时取消大豆和豆油等农产品出口税的举措。豆油期价外强内弱。菜系市场来看,在中加贸易关系尚未明朗之前,菜油期价受到市场情绪影响较大,短期在油脂市场表现依然偏强。节前油脂市场宽幅震荡对待。

1. 产业动态 1)美国农业部周度出口销售报告显示,截至 2025 年 9 月 18 日,2025/26 年度(始于 9 月 1 日),美国对中国(大陆地区)大豆出口量为 0 万吨,低于去年同期的 12.7 万吨。当周美国对中国装运 0 吨大豆。2025/26 年度迄今美国对中国已销售但未装运的大豆为零,去年同期 651.3 万吨。

2025/26 年度迄今美国对华大豆销售总量(已经装船和尚未装船的销售量)为 0 万吨,低于去年同期 681.2 万吨。2025/26 年度迄今美国大豆销售总量为 1100.2 万吨,高于一周前的 1027.7 万吨,但是比去同期的 1743.0 万吨减少 36.9%,上周减少 35.7%。

2)中国商务部发言人周四被问及中国是否购买美国大豆时表示,美国应取消对中国征收的不合理关税,为扩大双边贸易创造条件。中国商务部发言人何亚东在新闻发布会上表示,关于大豆贸易,美方应采取积极措施,取消相关不合理关税,为扩大双边贸易创造条件。周一,中国贸易谈判代表李成钢会见了美国中西部的政界和商界领袖。

该地区也是美国大豆主产地。人们曾期待中国在举行更广泛的贸易谈判之前购买部分美国大豆,但是技术细节上的分歧似乎使谈判变得复杂,中美贸易官员将于周四再次会晤。美国农业部周四发布的出口销售报告显示,尽管目前通常是美国大豆的销售旺季,但是迄今为止,中国尚未订购任何美国大豆。美国农户担心,由于中美贸易摩擦持续,美国对华农产品出口中断,美国农户可能错失数十亿美元的大豆销售收入,而这正值美国大豆丰收,价格下跌。

3)本周剩下时间至下周,全球主要农产区气候条件各异,对秋收进度及冬季作物播种的影响显著。美国中西部天气转为干燥,有利于收获步伐加速。中西部:本周仍有零散降雨,可能推迟收割进度,但对缓解旱情有积极作用。周末及下周较干燥的天气将促进收割提速。北部平原:天气整体趋于干燥和温暖,仅在下周中后期可能有零星阵雨。这一格局有助于玉米和大豆的成熟及早期收割,收获条件整体良好。

中部和南部平原:近日遭遇强降雨,不利于玉米、大豆的成熟与收割,却有利于冬小麦播种和出苗。随着天气转干,预计下周将有利于田间作业。三角洲:冷锋带来的降雨缓解了北部严重干旱,对密西西比河水位形成短期支撑,有助航运,但整体水位偏低的局面难以根本改善,10 月或再度恶化。

4)继阿根廷周一暂停大豆出口税后,中国加大对阿根廷大豆的采购力度,而往年占据主导地位的美国大豆只能继续坐冷板凳。据彭博社援引知情人士的话称,中国进口商已订购至少 35 船阿根廷大豆采购量,高于周三媒体报道 20 船。按每船 6.5 万吨计算,本周中国已订购近 230 万吨阿根廷大豆。

知情人士补充说,大部分阿根廷大豆计划于 11 月装船。据媒体报道,阿根廷大豆价格比芝加哥期货交易所(CBOT)11 月大豆合约高出约 2 美元/蒲,运抵中国后的压榨利润相当于每吨 200 元左右,这促使中国买家积极采购。由于中美贸易摩擦持续,中国对美国大豆征收高关税,使得美国大豆价格对中国买家来说高得令人望而却步。阿根廷政府周一宣布取消大豆、谷物以及制成品的出口关税,有效期将持续到 10 月 31 日,或者当申报出口金额达到 70 亿美元的上限。

5)布宜诺斯艾利斯谷物交易所的官方数据显示,阿根廷农户在周二售出 120 万吨大豆,并且对之前预售的另外 14 万吨大豆进行定价。周一阿根廷农户售出约 40 万吨大豆,并为另外 8.1 万吨大豆进行定价。阿根廷财政机构 ARCA 周三宣布,在暂停出口税不到两天后,政府重新恢复对大豆、谷物及其制成品以及牛肉和家禽的出口税。

6)欧盟数据显示,2025/26 年度迄今,欧盟大豆进口量降低 4%,从巴西和美国进口的份额降低,而乌克兰份额有所增长。截至 2025 年 9 月 21 日,2024/25 年度巴西是欧盟头号大豆供应国,供应量为173.6万吨,比去年同期减少9.3%,所占份额从64.1% 降至 60.7%。美国是欧盟第二号大豆供应国,数量达到 68.7 万吨,同比降低 10.9%,所占份额从 25.9%降至 24.0%。欧盟从乌克兰进口了 33.6 万吨大豆,同比增长 74.3%;份额从 6.5%增至 11.7%。2025/26 年度迄今欧盟大豆进口量为 286 万吨,上周 267 万吨,同比降低 4%。

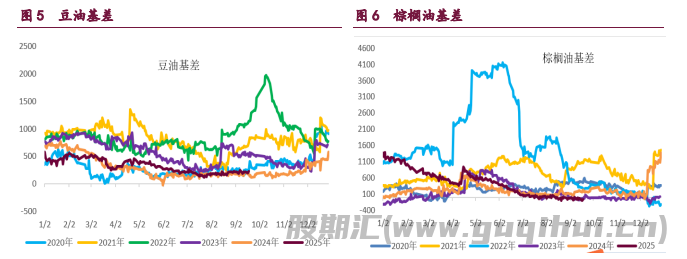

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20