期货资讯(股期汇)

期货资讯(股期汇)华龙期货:红枣供需矛盾尚未缓解 价格弱势震荡格局

研报正文

一、走势回顾

(一)期货价格

红枣期货盘面自 10 月 20 日以来连续下跌,累计跌幅达11.17%,截至上周五收盘,CJ601合约报 10145 元/吨,跌 1.46%,成交量 245521 手,持仓量180474 手。

(二)现货价格

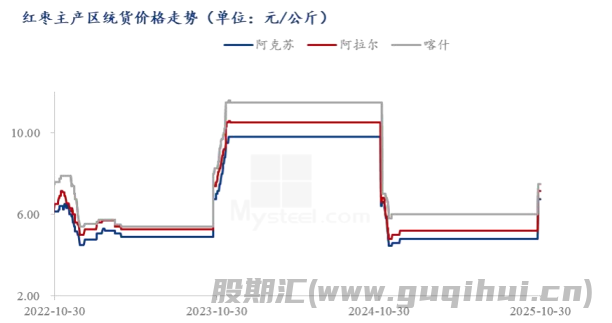

今年新疆红枣的成熟期较去年有所提前,阿拉尔、阿克苏等地部分枣园红枣在霜降前下树,和田、且末地区订园基本结束并已进入装运阶段,若羌、阿拉尔、阿克苏地区订园进程较快,主流订园价格维持在 6.50-8.00 元/公斤;周内产区红枣统货价格基本稳定,截至上周五,新疆阿克苏灰枣统货价格为 6.75 元/公斤,阿拉尔灰枣统货价格为7.15元/公斤,喀什灰枣统货价格为 7.5 元/公斤。

据 Mysteel 农产品消息,上周河北崔尔庄市场到货 20 余车,市场等级价格参考超特11.50-12.50 元/公斤,特级 9.70-11.70 元/公斤,一级 9.00-9.80 元/公斤,二级7.80-8.60元/公斤,三级 6.30-7.00 元/公斤。

广东如意坊市场日均到货 3 车,到货较前周减少 0.5 车,参考市场超特12.60-13.50元/公斤,特级 11.00-12.50 元/公斤,一级 10.00-11.00 元/公斤,二级8.50-9.10元/公斤,三级 7.50-8.00 元/公斤。

河南市场红枣价格暂稳,参考新货超特 11.80-12.30 元/公斤,特级10.50-11.00元/公斤,一级参考 9.00-9.80 元/公斤,二级参考 7.00-8.00 元/公斤,三级6.30 元/公斤。

综合来看,销区红枣价格整体承压、交投清淡,其核心在于内地客商已普遍绕过销区,直接前往新疆产区采购新枣,导致销区市场需求被直接分流,到货与成交均显疲弱。

二、库存分析

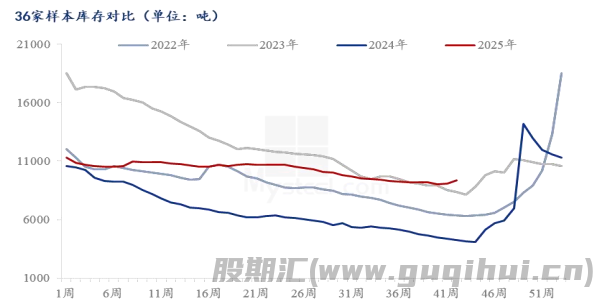

据 Mysteel 农产品数据,上周 36 家样本企业库存为 9348 吨,环比减少2.23%,同比增加 73.07%,库存下降。

从库存结构分析,当前旧季陈枣尚未有效消化,新季红枣又即将集中上市,此外,部分客商为筹措新季采购资金而积极抛售旧货,或将进一步加剧市场的短期供应压力。

三、利润分析

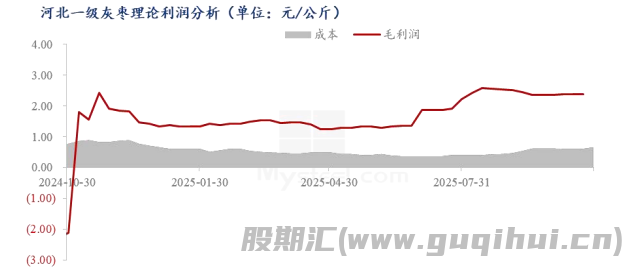

据 Mysteel 农产品数据,新疆主产区灰枣收购均价参考5.33 元/公斤(2024产季),河北销区市场一级成品价格参考 9.00-9.80 元/公斤,阿克苏到沧州运费参考650元/吨,毛利润折合 2.32 元/公斤,环比下降 0.05 元/公斤。

当前红枣市场面临新旧货源共存的复杂局面,质量参差不齐导致价差显著。在陈枣高库存尚未有效消化之际,新枣上市预期又进一步加剧了整体供应压力,受此影响,销区市场到货有限,客商采购意愿普遍谨慎,整体交投氛围趋于清淡,毛利虽较前周有所收窄,但利润空间仍然存在。

四、进出口情况

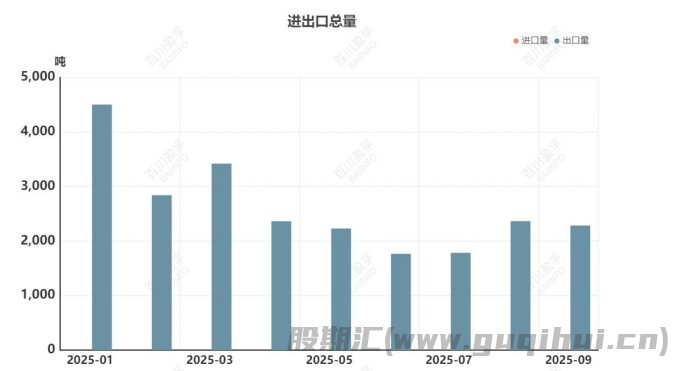

根据海关数据统计,2025 年 9 月我国红枣出口量 2283671 千克,出口金额36347933元,出口均价 15916.449 元/吨,出口量环比-3.43%,同比-13.54%,1-9 月累计出口23548402千克,累计同比增加 5.12%。

从主产区降水情况看,阿克苏地区降水量在 6mm,较去年同期55.19mm 降低49.19mm,喀什地区目前降水在 17mm,处于近年来同期低位水平,枣果品质大概率高于旧季,进入8月中旬后枣果陆续开始上糖,持续关注产区天气变化。

后市展望

当前红枣正处于新旧货源交替的核心节点,产区新枣下树时间较往年提前,而去年丰产背景下的旧季陈枣库存仍维持高位,叠加需求端难以承接过剩供应,进一步放大供需失衡的矛盾;新季仓单自 11 月 1 日启动注册,若后续仓单注册规模超预期增加,将进一步加剧近月合约盘面压力,因此在供需矛盾尚未有效缓解之前保持谨慎,以弱势震荡格局对待。

操作策略

单边:短期逢高偏空思路,持续关注产区收购价变化、成交及销区走货情况。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20