期货资讯(股期汇)

期货资讯(股期汇)中衍期货:宏观利多影响有所放缓 沪铝价格短期或震荡企稳

研报正文

国外经济方面,中美贸易谈判达成共识。美方将取消针对中国商品加征的10%所谓“芬太尼关税”,对中国商品加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措施。双方同意继续延长部分关税排除措施。市场对中美贸易战的忧虑减弱,利好工业金属。

尽管美联储上周如期降息25基点并宣布结束QT,但鲍威尔表示,通胀短期仍有上行压力,就业面临下行风险,目前面临的局面颇具挑战,委员会对12月是否再次降息仍存较大分歧,降息并非板上钉钉。鲍威尔此番表态导致市场对12月降息的概率下跌,对工业金属不利。

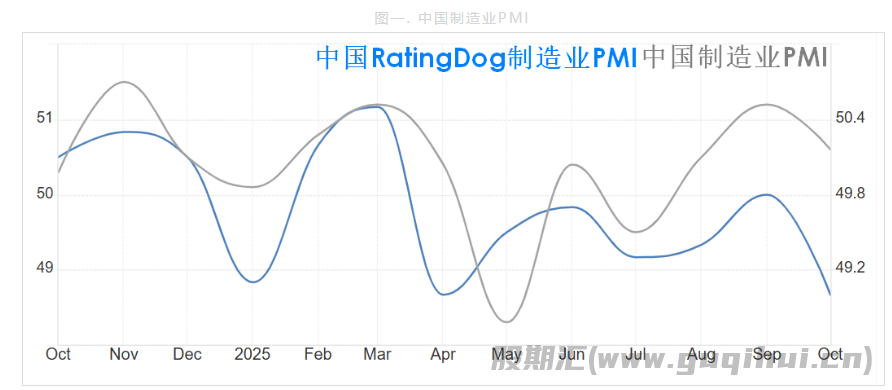

国内经济方面,国家统计局公布数据显示,10月制造业采购经理指数为49.0%,比上月下降0.8个百分点,制造业景气水平有所回落。此外,中国10月RatingDog制造业PMI 50.6,低于前值51.2,说明最近调查期内增速有所放缓。整体上,中国经济增速放缓,对工业金属不利。

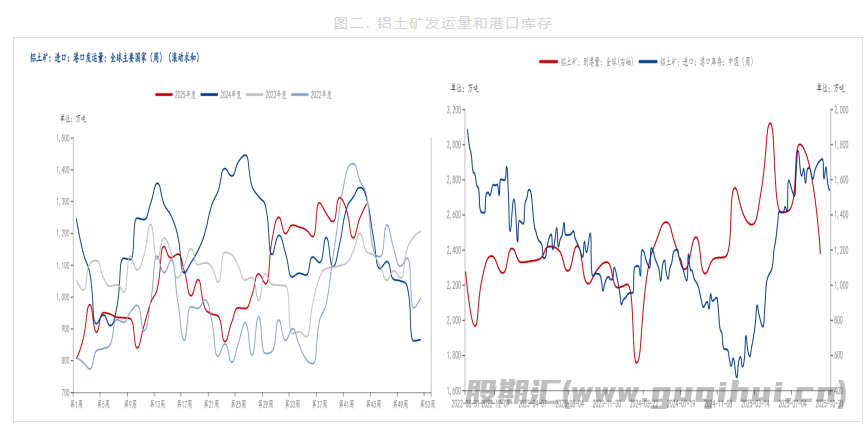

铝土矿方面,近期国内铝土矿市场受多重因素影响,北方环保监管趋严与南方雨季持续导致出矿量较前期有所下滑,国产矿价维持坚挺态势;进口矿方面,海外雨季发运量有所下降,铝土矿到港量减少带动港口库存下降。但库存绝对量仍处于高位,铝土矿货源仍较为充足。

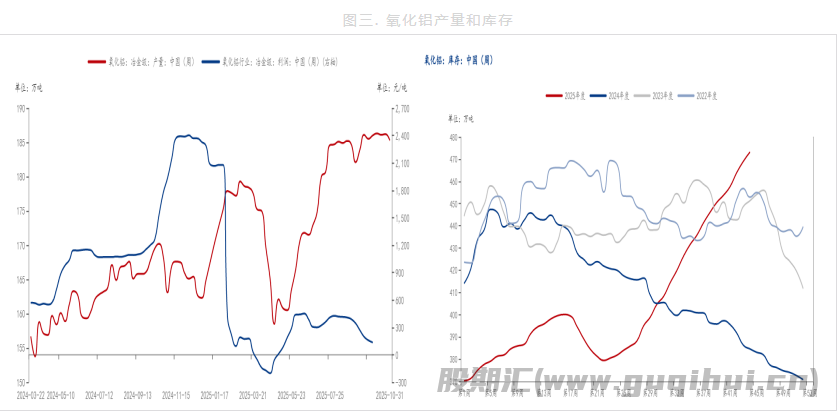

氧化铝方面,自10月以来,氧化铝产量虽有所下滑,但仍维持在年内高位,且氧化铝供应已连续数月呈现过剩态势,近期出现的停产、减产情况尚不足以扭转这一过剩局面,氧化铝库存仍在累积。

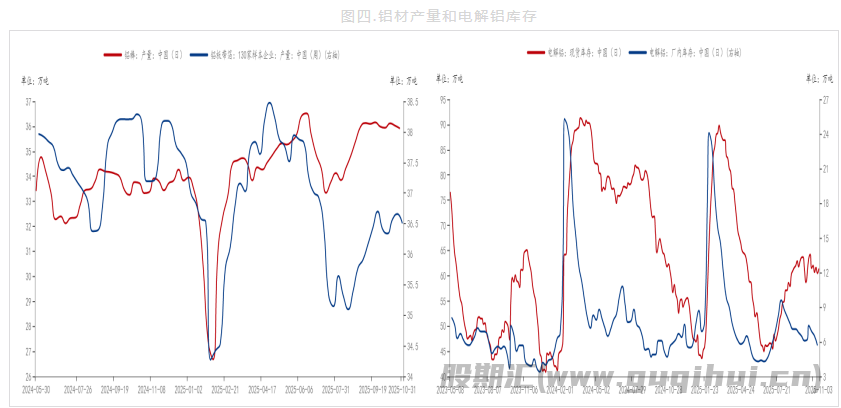

电解铝方面,进入11月后,需求端逐步向旺季过渡,汽车及电网板块对铝需求形成有效支撑,下游铝加工企业开工率较为平稳。近期铝锭库存呈现去库状态,且库存处于低位,为铝价提供了支撑。

废铝方面,近期铝价持续攀升,带动原料废铝价格同步走强,加之废铝进口下降,废铝整体供应仍显偏紧。此外,废铝库存持续减少,进一步巩固了原料价格在高位的稳定性,从而抬升了铝合金的成本支撑。

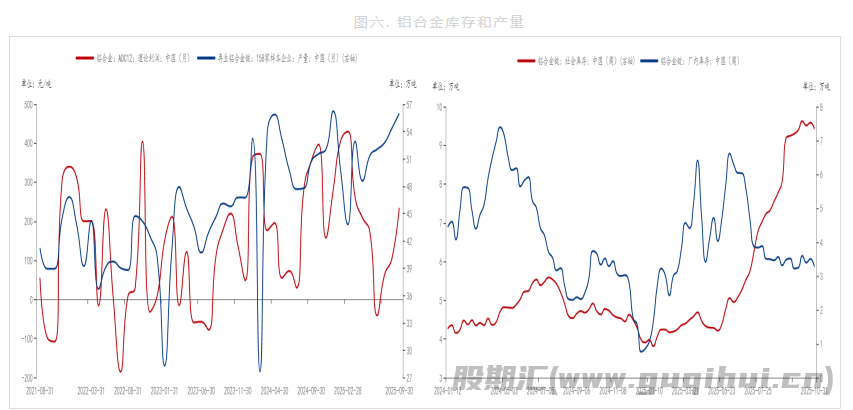

铝合金方面,虽然行业利润回升带动产量增加,但随着再生铝行业取消地方返税政策的持续推进,行业开工率预计受到压制。社会库存虽小幅回落,但依然处于高位。四季度终端需求如若改善,或带动库存持续下行。

综合来看,宏观对工业金属的利多影响有所放缓。产业层面,氧化铝仍然供给过剩,后期能否企稳需关注铝土矿价格提供的支撑;电解铝需求平稳,库存有所回落,短期带来支撑;铝合金受到成本支撑,但当前库存依然较高,关注后期需求能否改善。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20