期货资讯(股期汇)

期货资讯(股期汇)中衍期货:宏观经济提供支撑 沪铝价格短期或震荡偏强

研报正文

国外经济方面,美国政府关门导致关键通胀数据缺失,尤其是通胀数据严重依赖政府报告,导致美联储政策不确定性增加。不过,近期私营部门公布的劳动力数据显示,美国劳动力市场表现差强人意,有助于稳定美联储降息预期。

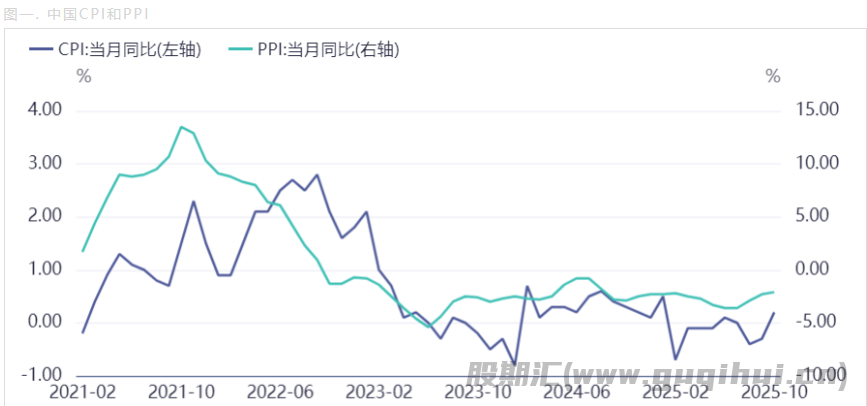

国内经济方面,国家统计局公布数据显示,10月份,扩内需等政策措施持续显效,叠加国庆、中秋长假带动,CPI环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。此外,受国内部分行业供需关系改善、国际大宗商品价格传导等因素影响,PPI环比由上月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅比上月收窄0.2个百分点,连续第3个月收窄。整体上,国内经济表现有所好转。

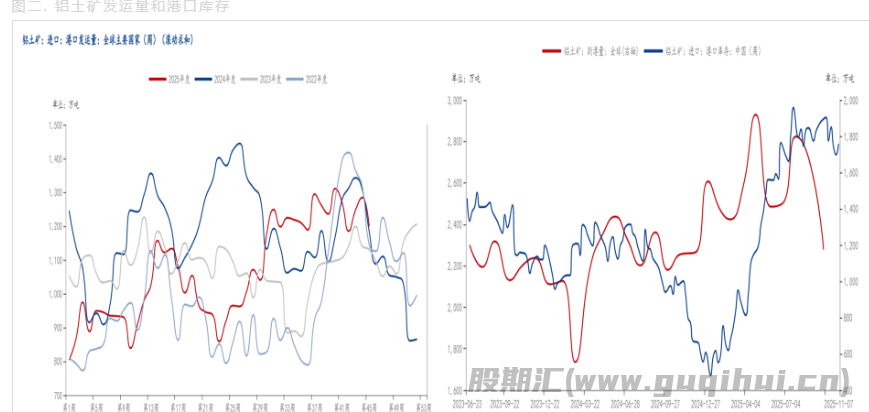

铝土矿方面,山西、河南两地因环保督查及前期雨季的持续影响,开工恢复进程尚未完全到位,产量仍处于较低水平,使得国产铝土矿市场整体供应呈现偏紧态势;而进口铝土矿供应端虽在几内亚雨季结束后逐步恢复,但几内亚矿源方面,大型矿企产能已被长单锁定,部分矿企受矿权争议困扰,小型矿企则因运输道路损毁问题,导致现货供应持续紧张。

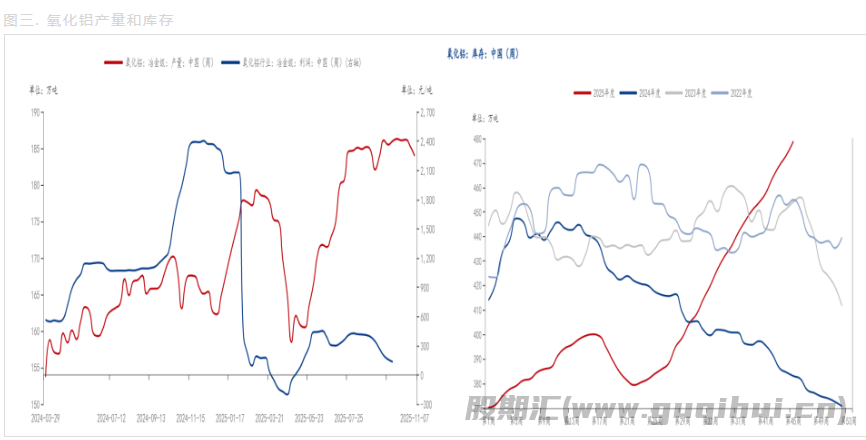

氧化铝方面,尽管工厂利润有所缩减,但大型企业凭借规模优势仍保持盈利状态,而中小型工厂因长期订单的支撑,减产幅度相对有限,这使得氧化铝产量持续维持在高位水平。与此同时,下游市场需求保持稳定,但氧化铝库存却持续攀升,库存压力不断累积,导致氧化铝价格面临的下行压力依然存在。后续需密切关注氧化铝产量的变化情况,尤其是减产可能带来的市场影响。

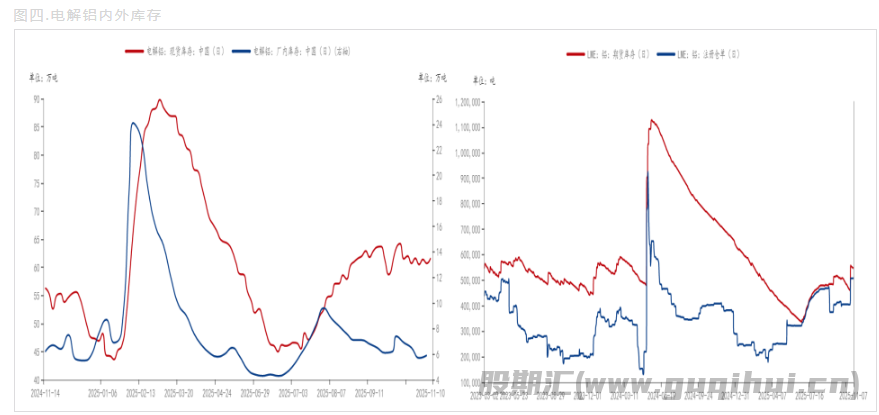

电解铝方面,当前国内铝市场供应保持稳定态势,然而需求端正经历从旺季向淡季的过渡,加之铝价冲高进一步强化了下游的观望情绪,导致下游开工率持续下滑,铝锭社会库存出现小幅增长。与此同时,国外LME电解铝库存也重新开始累积,反映出海外市场供需偏弱的情况。整体来看,产业层面支撑铝价上涨的动力正在逐步减弱。

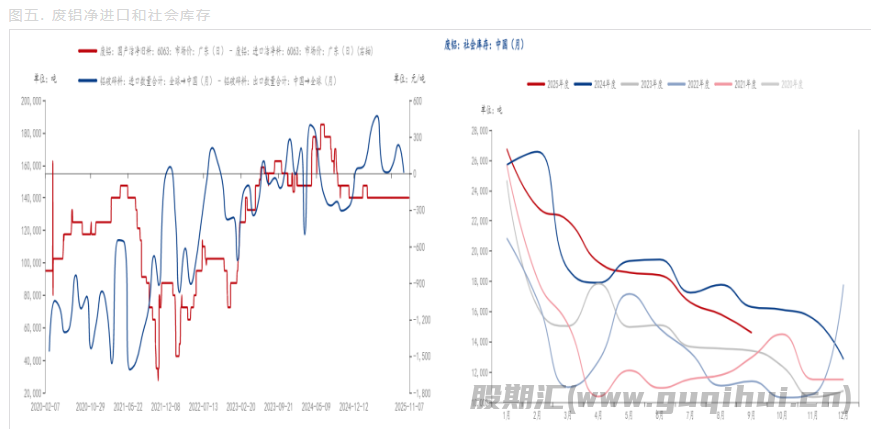

废铝方面,当前全球废铝供应呈现偏紧态势,各国纷纷对废铝进出口实施限制政策:美国对铝加征关税却对废铝豁免,泰国暂停向回收工厂发放许可,欧洲铝业界正敦促欧盟委员会对废铝出口征收约30%的关税,以遏制废铝大量流出欧盟。受此多重因素影响,近期废铝净进口量逐步减少,库存水平持续下降。

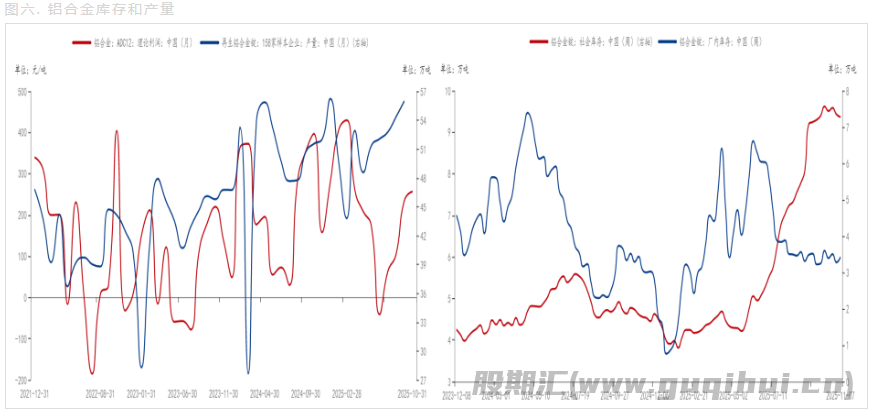

铝合金方面,再生铝合金生产利润回升推动产量增加,与此同时,需求端呈现稳中向好态势,订单温和增长,促使铝合金社会库存开始去化。此外,税反政策取消逐步落地,叠加废铝供应持续偏紧,成本端抬升逻辑将对价格形成较强支撑。

综合来看,美联储降息不确定性增加,影响力暂时减弱;国内经济有所好转,利好整个工业金属板块。产业层面,氧化铝供给过剩,库存上升,短期仍面临压力,关注后期减产情况;电解铝产业层面上涨动力减弱,宏观经济提供支撑;铝合金成本坚挺叠加需求好转预期,短期获得支撑。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20