期货资讯(股期汇)

期货资讯(股期汇)宝城期货:美农报告预期利多 豆类震荡偏强运行

研报正文

核心观点

11 月 14 日,豆类油脂震荡偏强。豆一期价涨幅超 2%,期价暂获 5 日均线支撑,伴随增仓 4.2 万手;豆二期价震荡偏强,期价暂获 5 日均线支撑,突破 5 日均线压力,资金变化不大;豆粕期价涨幅近 1%,期价依托 5 日均线继续拉升,突破 5 日均线压力,伴随增仓 1.2 万手;菜粕期价震荡偏强,期价承压于 5 日均线压力,下探 10 日均线支撑,资金变化不大。

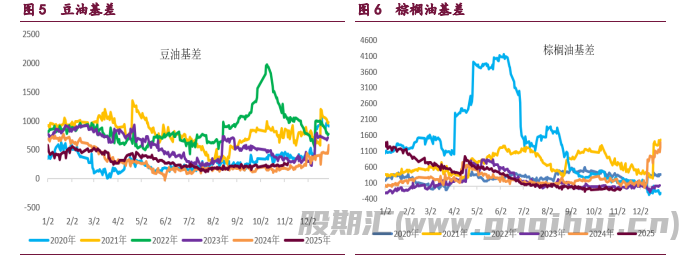

油脂期价震荡偏弱,豆油期价震荡偏弱,期价跌破 60 日和 5 日均线,资金变化不大;棕榈油期价震荡偏弱,期价跌破 5 日和 10 日均线支撑,伴随增仓 2.4 万手;菜籽油期价震荡偏强,期价突破 5 日、10 日和 20 日均线压力,伴随增仓 1 万手。

豆类市场等待今晚 USDA 报告的出台,市场预期单产和产量或有下调,但市场对库存调整预期差距较大。国内方面,供应宽松格局下,贸易商滚动拿货为主,少量补充仓位。美豆走高给豆粕成本带来提振。短期来看,豆粕期价受成本驱动及美农报告预期影响,走势震荡偏强,但反弹空间受国内现货宽松格局限制,短期豆粕期价震荡偏强运行。

油脂期价震荡回落,呈现分化走势。棕榈油受供应宽松及印度需求下降影响,主力合约一度接近前期低点,后因短空平仓收复部分跌幅;豆油和菜油从高位回落。现货方面,豆油、棕榈油和菜油报价均较小幅上涨 20-30 元/吨。马棕期价小幅收低,主要受产地产量增长及出口疲软压制;美豆油窄幅震荡,市场关注美国政府复工后生物柴油政策的明朗化。当前油脂市场缺乏明确驱动,豆油和菜油阶段性涨势或减弱,棕榈油维持筑底格局,等待 USDA 报告及政策指引。

1. 产业动态

1)由于美国联邦政府经历了史上最长时间的 43 天停摆,美国农业部数据发布出现空窗期,导致市场机构对美国玉米和大豆产量的预估出现了十年来最大的分析分歧。这一信息真空出现在作物收获季和关键贸易谈判期间,严重影响了美国两种最具价值农作物的市场定价。美国农业部定于周五(北京时间周六凌晨)发布备受期待的作物报告,这将是自 9 月中旬以来首次重估这两种作物的单产和产量。由于 10 月份的供需报告暂停发布,交易商不得不依赖零散的私营机构数据进行决策。

人们参考了私人预测机构的收成估计、有关出口销售的媒体报道、本地现货市场价格,甚至在社交媒体上寻找线索,但这些都无法替代美国农业部报告全套供需平衡数据所提供的参考价值。伊利诺伊大学农业经济学家斯科特·欧文指出,当前正值收获季,大家都在试图弄清作物产量的真实规模。这时候缺乏信息是最糟糕的结果,因为剥夺了市场必需的产量数据。

调查显示,分析师们对玉米产量的最高和最低估计相差达 3.89 亿蒲,这超过了密歇根州去年的总产量;而对大豆产量的预估差异为 1.84 亿蒲,相当于印第安纳州 2024 年产量的一半。由于美国农业部停发关键的出口销售数据,这在美国农作物的传统出口高峰期加剧了需求的不确定性,市场只能依赖媒体报道里有关贸易谈判突破的传闻或新关税威胁来加以猜测。尽管美国财政部长斯科特·贝森特 10 月 30 日称中国已同意在 12 月前采购 1200 万吨大豆,但是中国一直没有确认采购数字。贸易消息人士透露,中国近日主要采购南美大豆,仅从美国进行了少量采购。

2)美国国家气象局下属气候预测中心(CPC)周四表示,拉尼娜现象预计将持续到北半球冬季,最有可能在 2026 年 1 月至 3 月过渡到 ENSO 中性状态(概率为 61%)。所谓 ENSO 中性状态,是指既非厄尔尼诺,也非拉尼娜天气。CPC 报告称,过去一个月,拉尼娜现象持续,表现为太平洋中东部赤道海域海表温度(SST)低于平均水平的趋势增强。大气继续反映拉尼娜现象,赤道太平洋大部分地区观测到低层东风异常和高层西风异常。传统的南方涛动指数和赤道南方涛动指数均为正值。

总体而言,耦合的海洋-大气系统反映了拉尼娜现象的存在。IRI多模式预测表明,拉尼娜现象将持续到2025 年 12 月到 2026 年 2 月(概率 51%)。拉尼娜现象强度将保持较弱。拉尼娜对全球气候的影响通常包括东南亚及澳大利亚降雨增加、南美部分地区降水减少,以及北美冬季气温异常偏冷等。就农业而言,拉尼娜可能加剧巴西南部与阿根廷的干旱风险,影响大豆和玉米产量,同时或增加印尼与马来西亚的降水量,有利于棕榈油生长。

3)周四巴西国家商品供应公司(CONAB)发布本年度第二次调查,预计 2025/26 年度巴西大豆产量达到创纪录的 1.776 亿吨,与上月预测持平,比上年增长 3.6%。大豆种植面积为 4906 万公顷,略低于上月预测的 4907 万公顷,同比增长 3.6%。大豆单产预计为每公顷 3,620 公斤,和上月预测持平,同比降低 0.1%。部分产区降雨不足,密切关注天气因素。

CONAB 表示,今年大豆播种进度相对去年来说有所延迟,并强调戈亚斯州和米纳斯吉拉斯州的降雨量不尽如人意。在头号产区马托格罗索州,由于 10 月份天气不稳定,作物播种并未在理想条件下进行。10 月初播种的部分大豆作物受到缺水影响,导致每公顷作物密度降低,初期出苗率下降。CONAB 警告气候因素对大豆初期生长发育可能造成不利影响。CONAB 表示将持续关注产区的天气状况,包括帕拉纳州的极端天气事件、马托索州不规律的降雨以及戈亚斯州降雨延迟等情况,以便在作物生长过程中提高有关作物信息的质量。

4)由于联邦政府资金中断,美国农业部从 2025 年 9 月 25 日(截至 9 月 18 日当周数据)起暂停发布周度报告。随着周三结束持续 43 天的政府停摆,美国农业部将根据以下时间表发布此前未发布的周度出口销售报告。此外,自 2025 年 9 月 30 日起,出口销售报告计划下的所有单日销售数据也暂停发布。美国农业部已汇总出口商报告的 2025 年 10 月 1 日至 11 月 13 日期间的单日出口销售数据,并将于 2025 年 11 月 14 日美国东部时间中午 12:00 发布。

5)阿根廷农业部称,上周阿根廷农户销售新作大豆的步伐迟缓。截至 11 月 5 日,阿根廷农户预售 417 万吨 2025/26 年度大豆,比一周前高出 3 万吨,去年同期 168 万吨。上周销售 7 万吨。阿根廷农户还销售了 3,883 万吨 2024/25 年度大豆,比一周前高出 29 万吨,去年同期销售量是 3,212 万吨。

作为对比,上周销售 24 万吨。上周阿根廷官方汇率和平行汇率的价差有所扩大。截至 2025 年 11 月 5 日,阿根廷官方汇率和平行汇率之差为 21,一周前 12;10 月底为 2;9 月底为 55,8 月底为 3,7 月底为 46,6 月底为 8,5 月底为 24,4 月底为 23,3 月底为 242,2 月底为 154,1 月底为 160;2024 年 12 月底为 189。11 月 5 日,阿根廷大豆现货价格为 485,500 比索/吨,一周前 491,000 比索。2024/25 年度大豆出口许可申请 1,226 万吨,和上周持平,去年同期 458 万吨。2025/26 年度大豆出口许可申请量为 187 万吨,高于一周前的 175 万吨,去年同期 0。

6)美国干旱监测周报显示,上周衡量美国大陆地区干旱程度以及面积的指数企稳。其中南部平原干旱加剧,得克萨斯、俄克拉荷马和路易斯安那因持续干燥出现大范围干旱恶化。截至 2025 年 11 月 11 日,衡量全美干旱严重程度以及覆盖面积的指数(DSCI)为 136,一周前 136,去年同期 159。干旱地区人口 12,604 万,上周 12,501 万。过去一周中西部地区降水分布极不均衡。印第安纳北部、伊利诺伊东北部及密歇根西南部受到湖泊效应降雪影响,积雪厚重,带来局地湿度改善。俄亥俄及肯塔基东部降雨超过 0.5 英寸,有助于缓解近期的降水不足。但是伊利诺伊中东部干旱持续恶化,严重和极端干旱范围扩大;威斯康星南部及密歇根北部的短期降水不足亦导致中度干旱范围扩大。气温方面,中西部北部地区普遍较常年均值低 1 至 4 华氏度,而密苏里南部和肯塔基西部则偏高 2 至 6 华氏度。

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20