期货资讯(股期汇)

期货资讯(股期汇)建信期货:中美传导链条重新打通 豆粕下方支撑牢靠

研报正文

一、行情回顾与操作建议

今日外盘美豆期货合约上涨,主力在 1150 美分。本次反弹的基础动力在于中美在 10 月末会谈中达成的阶段性协议,包括中国需要在明年1 月前采购1200万吨美豆、和在接下来的 3 年每年需进口 2500 万吨美豆。

虽然数据上来看,我国常年采购 2000-3000 万吨美豆/年,这次采购并没有额外多的量,但考虑到新季美豆收获面积偏低,产量大概率是同比降低的,故本次协议将可能导致新季供小于求,有助于大幅降低美豆期末库存。

当然不确定性还是有的,当前中国进口美豆关税仍然维持在 13%,其性价比远远不如进口南美大豆,从渠道消息得知达成协议后基本都是中国国有企业去采购美豆,且量还不是特别多,或可能用作储备,未来是否能足量采购存疑。另外市场聚焦本周六凌晨的USDA 报告,由于政府停摆本次报告时隔两个月,大部分数据存在变动的可能性,特别是美豆单产及出口项或有大幅调整,关注报告给出的期末库存数据和未来中国的采购节奏,短期外盘接近阶段性高位。

在本次协议公布后,国内豆粕再度回归CBOT 大豆成本定价模式,中美间价格传导链条重新打通。由于成本的抬升及压榨利润偏低,豆粕下方的支撑相对比较牢靠。后续密切关注我国是否会执行这一协议,亦或是采取政策性采购的方式,这将会极大地影响美豆期末库存的数据及CBOT 的定价。在政策不确定性依然较强的背景下,短期谨慎偏多对待豆粕,风险点在于后期我国仅少量采购美豆造成成本抬升的预期崩塌。

二、行业要闻

Imea:截至 2025 年 11 月 7 日当周,马托格罗索州2025/26 年度大豆播种进度为 85.68%,前一周为 76.13%,去年同期为93.72%。

海关总署网站发布数据显示,中国 10 月大豆进口量为948.2 万吨,1-10月累计进口量为 9,568.2 万吨,同比增加6.4%。中国10 月食用植物油进口量为 54.0 万吨,1-10 月累计进口量为555.0 万吨,同比减少6.9%。

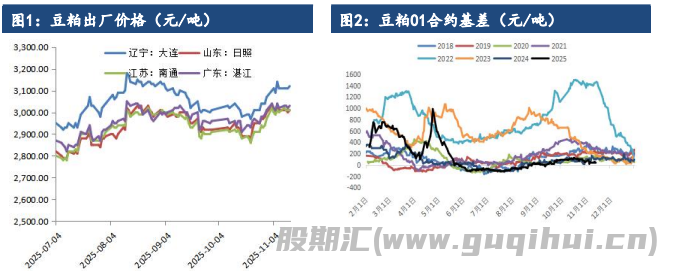

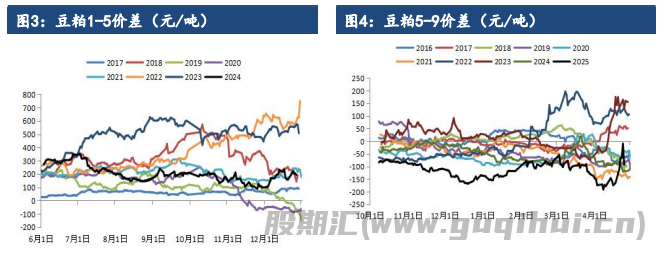

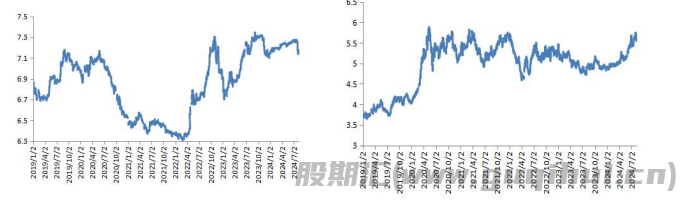

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20