期货资讯(股期汇)

期货资讯(股期汇)冠通期货:炼厂低价资源集中释放 沥青期价偏弱震荡运行

研报正文

【行情分析】

供应端,上周沥青开工率环比回落0.7个百分点至29.0%,较去年同期低了2.0个百分点,处于近年同期偏低水平。据隆众资讯数据,11月份国内沥青预计排产222.8万吨,环比减少45.4万吨,减幅为16.9%,同比减少27.4万吨,减幅为11.0%。

上周,沥青下游各行业开工率多数稳定,其中道路沥青开工环比下降1个百分点至33%,略超去年同期水平,受到资金和天气制约。上周,华北地区供应减少,其出货量减少较多,全国出货量环比减少31.02%至21.3万吨,处于中性偏低水平。

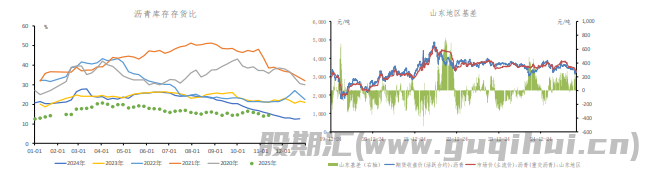

沥青炼厂库存存货比环比转而小幅上升,但仍处于近年来同期的最低位。山东胜星等炼厂计划转产渣油,沥青开工率将维持低位。北方气温持续下降,道路施工逐渐收尾,后续需求将进一步转弱,南方项目增量有限。欧佩克将2025年三季度全球石油从短缺40万桶/日调整为过剩50万桶/日,原油供应过剩格局进一步成为共识,原油价格下跌。炼厂远期低价资源集中释放,近期山东地区沥青基差走弱,目前在中性水平,现货价格疲软,市场谨慎,沥青期价偏弱震荡。

【期现行情】

期货方面:

今日沥青期货2601合约下跌0.36%至3032元/吨,5日均线下方,最低价在3029元/吨,最高价 3072元/吨,持仓量减少2515至191962手。

基差方面:

山东地区主流市场价维持在3010元/吨,沥青01合约基差上涨至-22元/吨,处于中性水平。

【基本面跟踪】

基本面上看,供应端,齐鲁石化、上海石化等炼厂转产渣油,沥青开工率环比回落0.7个百分点至 29.0%,较去年同期低了2.0个百分点,处于近年同期偏低水平。1至9月全国公路建设完成投资同比增长-6.0%,累计同比增速较2025年1-8月略有回升,但仍是负值。2025年1-10月道路运输业固定资产投资实际完成额累计同比增长-4.3%,较2025年1-9月的-2.7%小幅回落,仍然陷入累计同比负增长的局面。2025年1-10月基础设施建设投资(不含电力)固定资产投资完成额累计同比增长0.1%,较2025年1-9月的1.1%继续回落。截至11月14日当周,沥青下游各行业开工率多数稳定,其中道路沥青开工环比下降1个百分点至33%,略超去年同期水平,受到资金和天气制约。从社融存量看,2025年1-9月,社融存量同比增长8.7%,增速较1-8月回落0.1个百分点。9月新增社融高达 3.53万亿,但高基数下同比少增2335亿。关注形成实物工作量的进度。

库存方面,截至11月14日当周,沥青炼厂库存存货比较11月7日当周环比上升0.4个百分点至 14.5%,但沥青炼厂库存存货比仍处于近年来同期的最低位。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20