期货资讯(股期汇)

期货资讯(股期汇)建信期货:下游原纸表现依旧分化 纸浆价格前高承压

研报正文

一、行情回顾与操作建议

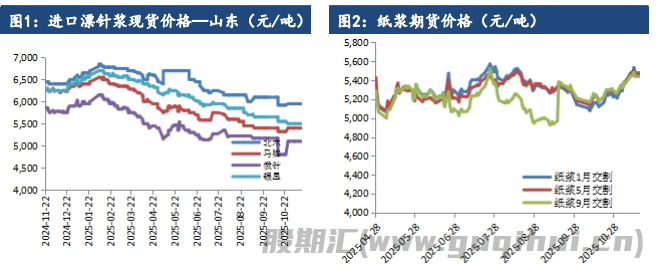

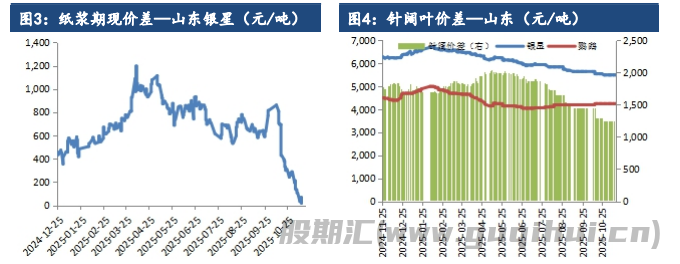

纸浆期货 01 合约前结算价为 5472 元/吨,收盘价为5408 元/吨,整体下跌1.17%。山东木浆市场针叶浆意向成交价格区间为4900-6500 元/吨,价格较上一工作日收盘价格持稳,其中山东银星报价为 5550 元/吨。

芬林芬宝 Metsa 通知中国客户针叶浆 11 月报价上调$20。据PPPC,9月世界20 产浆国化学浆出货量同比+8.3%,针叶浆同比+3.8%,阔叶浆同比+11.8%,其中发往中国市场同比仍有增长。据 UTIPULP,10 月欧洲木浆库存量70.39 万吨,环比-2.8%,同比+3.4%;欧洲木浆消费量 84.41 万吨,环比+4.8%,同比+1.2%。

截止 2025 年 11 月 14 日,主要地区及港口周度纸浆库存量197.66 万吨,较上周上升4.22%。下游原纸表现依旧分化,包装纸行情持续偏好,其余原纸价格稳定。双胶纸下游社会面订单改善有限,出版招标继续推进。关注下游纸企成本消化表现,纸浆前高承压。

二、行业要闻

11 月 17 日消息,港股纸业股拉升上扬,其中,晨鸣纸业涨超6%领衔,玖龙纸业涨超 5%,理文造纸涨近 3%。消息上,11 月以来,国内造纸行业涨价潮持续升温且力度加码,包装纸板块“龙头引领+终端跟涨”态势显著。

近期,山鹰纸业多基地率先发布调价通知,红杉纸、瓦楞纸等产品每吨上调 30-100 元,广东、浙江基地核心品类涨幅达50 元/吨;玖龙纸业等企业紧随其后,牛卡纸、箱板纸同步跟涨。下游的浙江、湖南等地纸板厂快速响应,单次涨幅达 3%-10%,形成从原纸到终端包装的全链条调价态势。

近期,在“双十一”带来的包装需求下,包装纸涨价迎来支撑,供给端则呈现结构性优化特征。不过业内人士也指出,当前物流包装类用纸小幅上涨,但大宗纸材料价格仍在下跌,供过于求趋势下,包装类用纸涨价或将难以持续。

三、数据概览

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20