期货资讯(股期汇)

期货资讯(股期汇)中衍期货:节日效应或不及预期 鸡蛋价格延续承压运行

研报正文

一、行情回顾

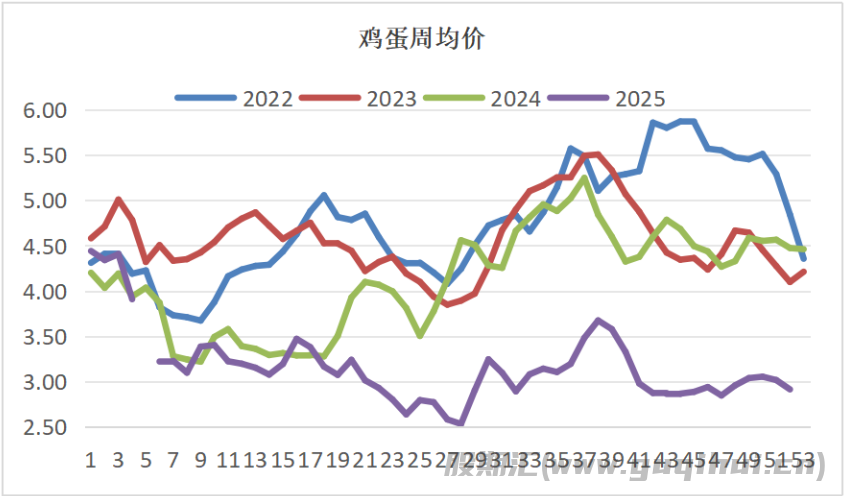

上周全国鸡蛋周度均价为每斤2.98元,环比下跌0.09元,价格重心明显下移。尽管日度均价小幅反弹至3.04元/斤,上涨0.02元,显示周末局部需求略有回暖,但整体仍处于弱势调整通道。淘汰鸡均价回落至每斤3.92元,周内一度下探至4.01元后承压下行。库存方面,生产端周均库存升至1.12天,增加0.1天;流通环节库存同步增至1.26天,增加0.12天,表明产销衔接效率下降,阶段性供大于求压力显现。

二、产能供给

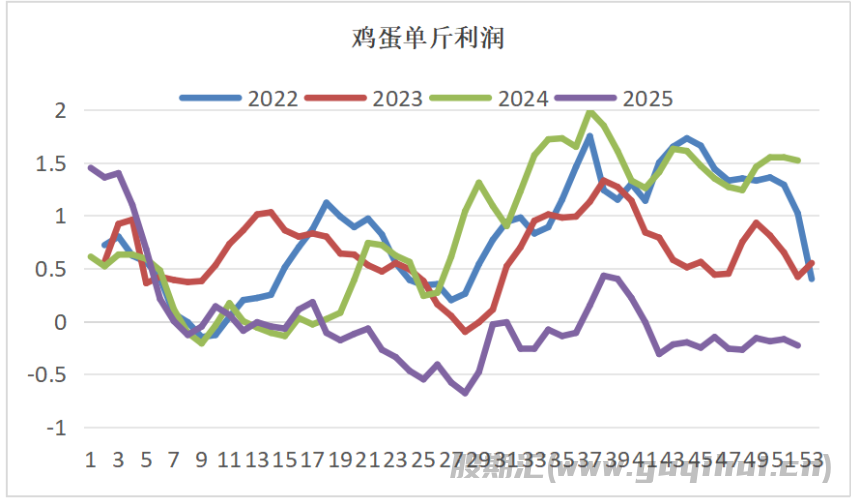

上周蛋鸡养殖单斤亏损扩大至0.23元,较前一周加深0.06元。尽管饲料成本微降至2.99元,跌幅有限,难以对冲蛋价下行带来的冲击。按当前产蛋水平测算,养殖户每只鸡预期亏损达13.16元,周环比扩大0.86元,深度亏损进一步抑制养殖积极性。

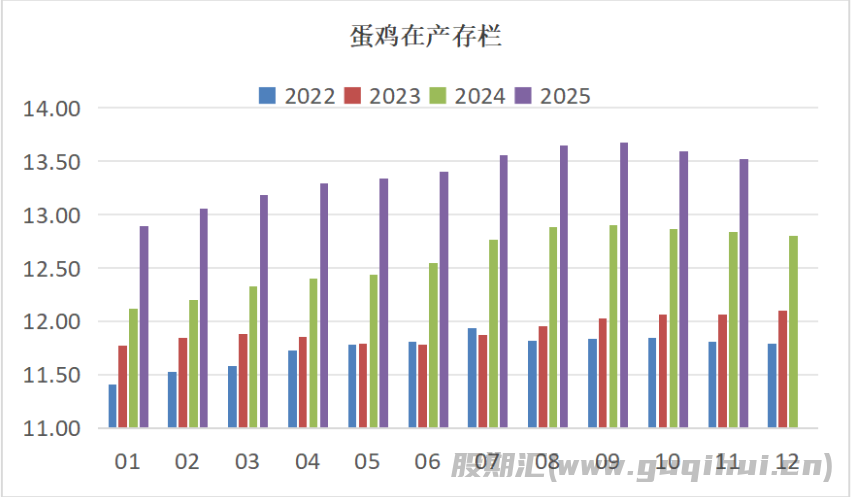

11月在产蛋鸡存栏量为13.52亿只,环比减少0.07亿只。产能虽呈缓慢收缩态势,但绝对量仍处近年高位,叠加当前消费疲软,导致价格承压。短期内产能去化节奏偏慢,难以快速扭转供需宽松格局,预计12月在产存栏量减少幅度有限。

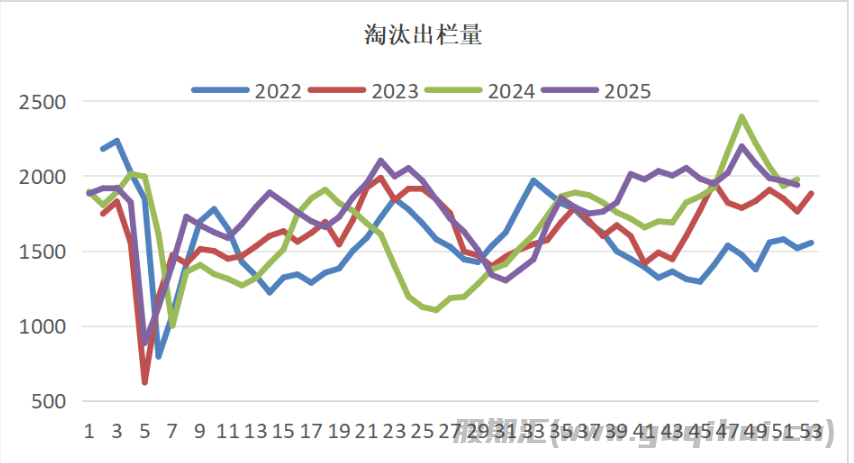

主产区淘汰出栏量为1939.0万只,环比减少28.0万只,反映养殖户在淘汰鸡价格走弱背景下推迟集中出栏。鸡苗价格继续下行至每只2.65元,周跌0.03元,市场补栏意愿薄弱。尽管本月鸡苗出苗量增至3955.0万羽,但多为前期订单兑现,新增补栏动力不足,远期产能扩张预期受限。

三、消费需求

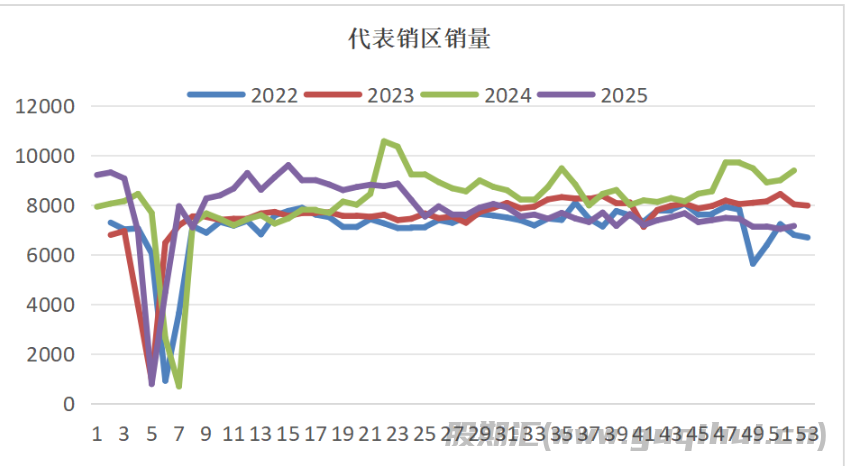

终端消费整体偏弱。销区代表市场月度销量为29.49千吨,环比减少3.22千吨,下游采购仍显谨慎。不过,周度代表销区销量回升至7147.0吨,增加124.0吨,表明元旦临近,部分渠道开始节前备货。从季节性规律看,12月下旬至元旦通常为年内次高需求窗口,但今年受经济环境及猪肉等替代品价格低位影响,节日效应或不及预期,需求弹性有限。

四、行情展望

当前鸡蛋市场呈现“高存栏、弱需求、深亏损”三重压力叠加局面。尽管产能小幅去化,但库存累积与消费疲软共同压制价格反弹空间。短期来看,若节前备货力度不及预期,蛋价或继续承压运行。中长期需关注淘汰节奏是否加快以及春节前补栏意愿变化。建议养殖端合理控制出栏节奏,规避库存积压风险。

鸡蛋期货2602合约近日窄幅震荡,目前盘面减仓反弹,但整体走势仍处于偏弱阶段,建议继续关注逢高偏空思路为主。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20