期货资讯(股期汇)

期货资讯(股期汇)信达期货:政策引发情绪驱动 铝价呈现小幅反弹

研报正文

资讯:12 月美联储降息 25bp,鲍威尔称未来降息路径将视经济发展而定;国家发改委发布《大力推动传统产业优化提升》,鼓励大型氧化铝、铜冶炼骨干企业实施兼并重组,提升规模化、集团化水平;美政府停摆结束,数据逐渐恢复;

盘面:

氧化铝:截至 12 月 30 日收盘,氧化铝主力合约AO2605 收盘价为2751元/吨,较上一日+0.00%。持仓量为 404205 手,较上一日+7530 手。

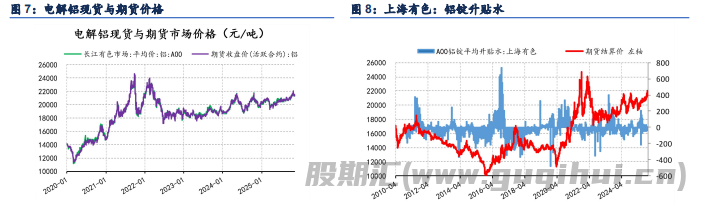

沪铝:截至 12 月 30 日收盘,沪铝主力合约AL2602 收盘价为22565元/吨,较上一日-0.02%。持仓量为 267707 手,较上一日-21548 手。长江有色现货A00铝报均价 22180 元/吨,较上一日-290 元/吨,升贴水平均价为-210。

供给:

氧化铝:矿端方面,海外 CIF 走弱趋稳,最新数据显示进口矿出港量到港量升至高位,且远期铝土矿偏多。12.25 最新数据显示供应端数据变动不大,总周度产量维持 168.9 万吨,开工率维持 79.85%,周度运行产能维持至8808.56万吨。

电解铝:供应端主产区新疆、山东满载运行、内蒙古及云南开工率维持高位。政策约束下增量边际递减,吨铝利润扩张,利润驱动下供应刚性特征凸显。

需求:

氧化铝:电解铝产能增量有限,需求端对氧化铝提振仍显乏力。

电解铝:铝加工行业平均开工率-0.7 个百分点至60.8%,下游板块集体走弱,预计随着淡季和高价的压制,后续或会维持弱势整理。

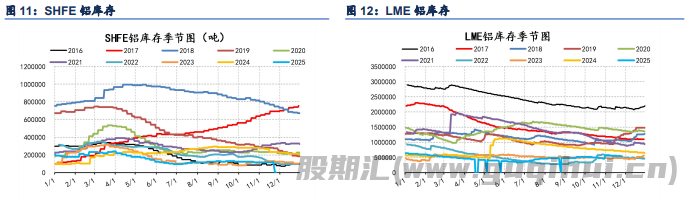

库存:

氧化铝:全国氧化铝厂库存为 120.03 万吨,环比累库2.19万吨。

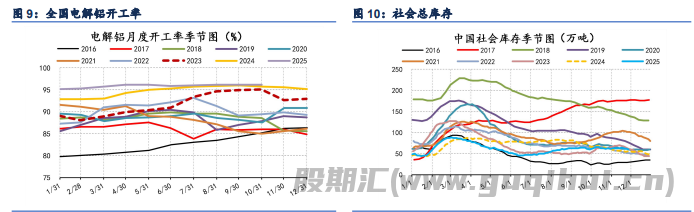

电解铝:12.29 数据显示,铝锭库存+2.8 至64.5 万吨,出库量-1.96至9.96万吨;铝棒库存+1.2 至 13.65 万吨,出库量-0.09 至4.5 万吨。本周周一开始铝锭铝棒库存再次小幅累库,预计年底消费预期减弱后或持续累库。

结论:

氧化铝:前几日由于政策引发的情绪驱动,而非基本面实质改善。相关文件偏方向性引导,但在未出现明确减产安排或供给出清信号前,政策预期难以转化为持续性的基本面支撑。因此后续回吐较快,叠加假期临近市场交投相对较淡,目前交易主线尚未明确,本周价格冲高回落后持续震荡。操作上,建议今日观望,空仓过节,节后观望行情走势后判断。

电解铝:

宏观利多和全球供需缺口逻辑尚未被证伪持续支撑多头。而国内淡季下游需求边际走弱,高价对接货形成抑制,现实端支撑有限。短期整个板块情绪的转变使价格短期承压,但目前看底部支撑较强,价格再次反弹至高位。策略上今日建议观望,空仓过节,中长期依旧可以借助回调逢低布局多单。

策略建议:氧化铝观望;沪铝观望

风险提示:国内政策超预期

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20