期货资讯(股期汇)

期货资讯(股期汇)华泰期货:检修高峰已过 5月苯乙烯国内开工或逐步提高

研报正文

市场要闻与重要数据

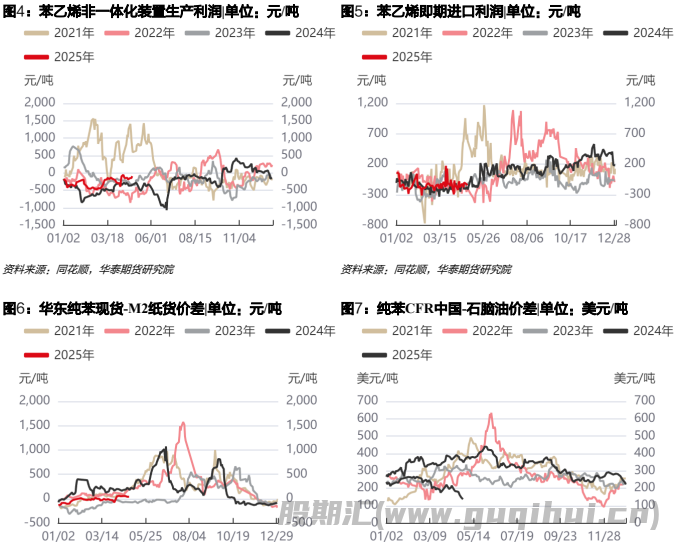

纯苯方面:纯苯港口库存12.00万吨(-0.10万吨);纯苯CFR中国加工费137美元/吨(-12美元/吨),纯苯FOB韩国加工费114美元/吨(-17美元/吨),纯苯美韩价差82.6美元/吨(+39.1美元/吨),仍处于关闭状态。华东纯苯现货-M2价差15元/吨(-15元/吨)。

苯乙烯方面:苯乙烯主力基差178元/吨(-8元/吨);苯乙烯非一体化生产利润-93元/吨(+53元/吨),预期逐步压缩。苯乙烯华东港口库存85200吨(-1300吨),苯乙烯华东商业库存58200吨(-6900吨),处于库存回建阶段。苯乙烯开工率67.9%(+1.2%)。

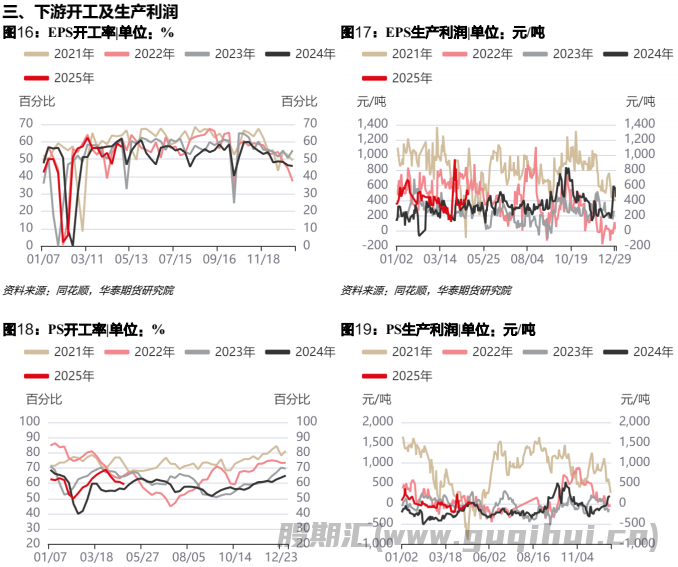

下游硬胶方面:EPS生产利润473元/吨(-85元/吨),PS生产利润-28元/吨(-35元/吨),ABS生产利润1073元/吨(+43元/吨)。EPS开工率57.04%(-2.03%),PS开工率59.20%(-1.60%),ABS开工率65.08%(-1.91%),下游开工季节性低位。

市场分析

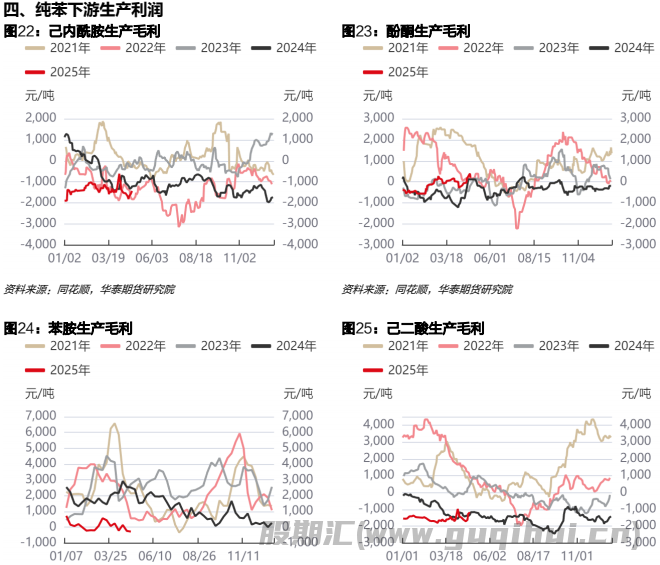

纯苯方面,下游需求疲软,拖累纯苯加工费历史同期低位,己内酰胺及苯胺开工水平仍处于低位,且PA6以及MDI库存压力仍拖累上述两个品种开工,苯乙烯检修高峰已过,后续苯乙烯开工上提或部分提振纯苯需求;而上游供应方面,国内纯苯开工率低位,港口库存未有明显累积,前期港口库存脉冲式回落,但美韩窗口仍处于关闭状态,后续韩国发往中国压力仍存,港口库存仍有累库担忧,纯苯加工费仍偏弱。苯乙烯方面,苯乙烯检修高峰暂过,关注苯乙烯提负速率,进口美国乙烷关税政策有放松预期,进口美国乙烷裂解制乙烯制苯乙烯装置原停车预期放缓,5月苯乙烯国内开工逐步提高。下游方面,PS及ABS开工仍偏弱,三大硬胶成品库存压力持续。

策略:谨慎做空套保

风险:上游原油价格大幅波动,中美关税政策变化,对美国乙烷丙烷的关税动态。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20