期货资讯(股期汇)

期货资讯(股期汇):沪锡供给或有转松预期 沪镍基本面略有回暖

研报正文

【沪锡】

上周锡锭供需双弱格局维持,锡价延续高位震荡。供应方面,矿端复产逐步推进但节奏偏慢,1-4 月国内锡矿进口量同比大幅下降 47.98%,云南地区缅甸锡矿进口暂未出现明显增量,刚果(金)Bisie 锡矿自 4 月末启动分阶段复产,首批通过陆运输出的锡精矿已进入物流环节,预计 6 月才能传导至冶炼端;短期原料缺口对国内冶炼产能形成制约,云南与江西两地精炼锡冶炼企业的开工率保持在较低水平。

需求方面,近期贸易摩擦边际缓和,但下游焊料、电子及家电企业订单未见显著增量,对高价原料接受度有限,仅维持刚需采购。库存方面, SMM 三地库存报 10333 吨,较上周增加 374 吨。

综上,锡供给端短期偏紧但有转松预期,目前中美关税暂缓,但终端订单未见显著放量,需求拖累下,锡价重心或有所下移。本周国内主力合约参考运行区间:260000 元-320000 元/吨。海外伦锡参考运行区间:34000 美元-39000 美元/ 吨。

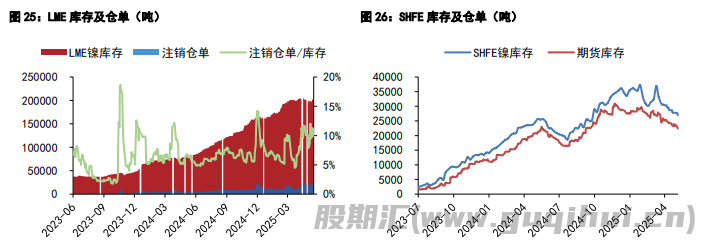

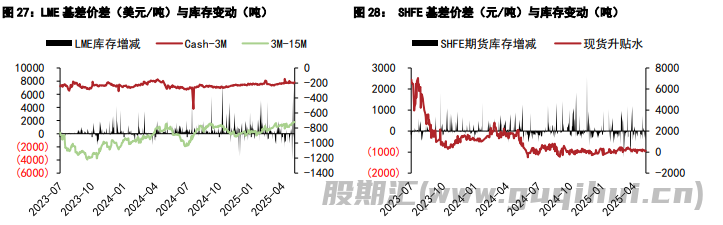

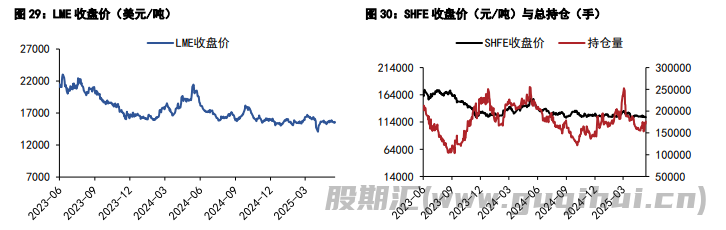

【沪镍】

上周镍价维持偏弱震荡。宏观方面,中美关税暂时缓和,但总体税率依旧偏高,短期市场仍面临较大不确定性。供给端,精炼镍产量处于历史高位。需求端,不锈钢市场表现平平,下游对高价镍接受度有限,目前现货成交依旧偏冷。

镍矿端,菲律宾红土镍矿价格持稳,印尼火法矿受需求拖累较难上涨,湿法矿价格下跌后持稳运行。镍铁方面,价格连续走弱之后,企业生产负荷下调,镍铁价格企稳回升。中间品方面,5 月印尼 MHP 项目陆续恢复,但 5 月 MHP 到港量依旧受到 4 月减产影响,短期价格仍在高位运行。

硫酸镍方面,部分三元前驱体企业 6 月排产乐观,对镍盐价格接受度增强,硫酸镍均价有走强预期。综合而言,宏观不确定性较高,镍短期基本面略有回暖但后续依旧偏空,操作上建议逢高沽空为主。短期沪镍主力合约价格运行区间参考 115000-128000 元/吨,伦镍 3M 合约运行区间参考 14500-16500 美元/吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20