期货资讯(股期汇)

期货资讯(股期汇)光大期货:棉花上行仍需宏观共振 白糖增产预期仍在施压

研报正文

一、研究观点

【棉花】

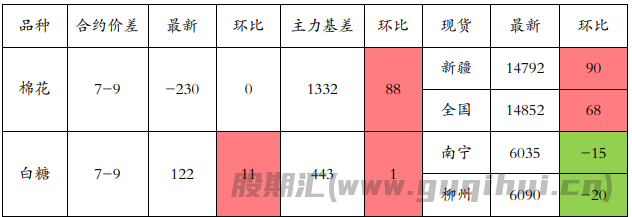

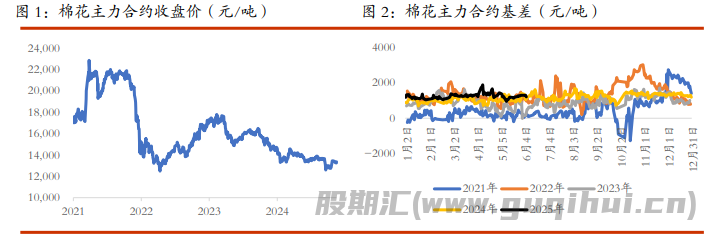

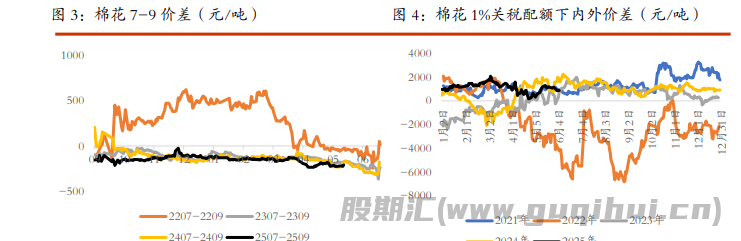

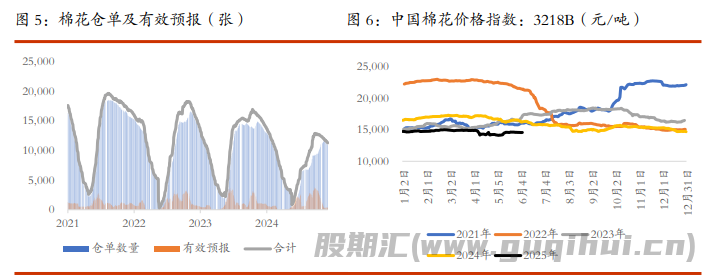

周四,ICE 美棉下跌 0.18%,报收 67.53 美分/磅,CF509 环比下降 0.26%,报收 13520 元/吨,主力合约持仓环比下降 4767 手至 54.1 万手,新疆地区棉花到厂价为 14702 元/吨,较前一日上涨 58 元/吨,中国棉花价格指数 3128B 级为 14784 元/吨,较前一日上涨 41 元/吨。

国际市场方面,近期市场关注点更多在于宏观层面,美通胀数据意外低于预期,美元指数重心震荡下移,美棉价格也无明显支撑。基本面来看,美棉种植进度及现蕾率均略慢于往年同期,优良率环比持平,差苗率环比微降,估产方面影响不大,预计短期 ICE 美棉仍震荡运行为主。

国内市场方面,郑棉期价涨幅放缓,重心小幅回落。宏观层面关注近期中美谈判成果。基本面来看,近期下游纱线端综合开机负荷小幅回升,棉价回暖带动下游需求小幅好转。但是需要注意的是,下游纺织企业库存水平也在持续累积,库存压力仍在。另一方面,织厂原材料库存储备处于近年来同期低位水平,后续或有补库动作。综合来看,基本面的驱动力度相对有限,棉价上行还需宏观共振,展望未来,不确定性仍然较大,短期郑棉期价上方空间或相对有限。

【白糖】

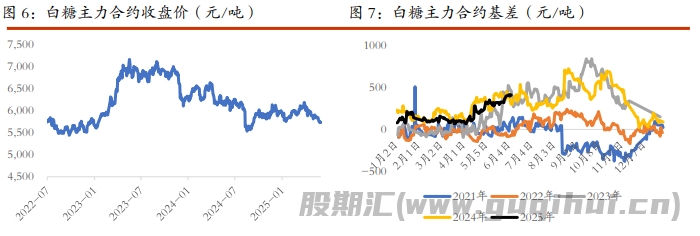

消息方面,农业农村部预计下榨季产量仍将小幅增加。5 月以来广西降水缓解前期旱情,云南降雨较常年同期偏多,利于甘蔗生长;内蒙古甜菜播种受低温影响虽有所延迟,但近期光热条件改善,甜菜长势恢复,新疆甜菜长势总体良好。现货报价方面,广西制糖集团报价 6030~6120 元/吨,下调 20~30 元/吨;云南制糖集团报价 5800~5840 元/吨,下调 20 元/吨。

原糖方面,增产预期仍在施压糖价,期价再次刷新低点,未来关注 5 月下半月产销数据。国内方面,昨日现货价格下调 20 元/吨,集团仍延续顺价销售策略。随着进口糖价格下移,进口利润显现,仍持续施压盘面,终端延续随用随采策略。未来持弱势观点对待期价,前期空单可继续持有,不宜追低,谨防短期进口低于预期引起的反弹。

二、日度数据监测

三、市场信息

1、6 月 12 日棉花期货仓单数量 10769 张,较上一交易日下降 25 张,有效预报 364 张。

2、6 月 12 日国内各地区棉花到厂价:新疆 14792 元/吨,河南 14914 元/吨,山东 14852 元/吨,浙江 15081 元/吨。

3、6 月 12 日纱线综合负荷为 54.5,较前一日上涨 0.1;纱线综合库存为 25.6,较前一日上涨 0.1;短纤布综合负荷为 49.5,较前一日持平;短纤布综合库存为 32.6,较前一日上涨 0.2。

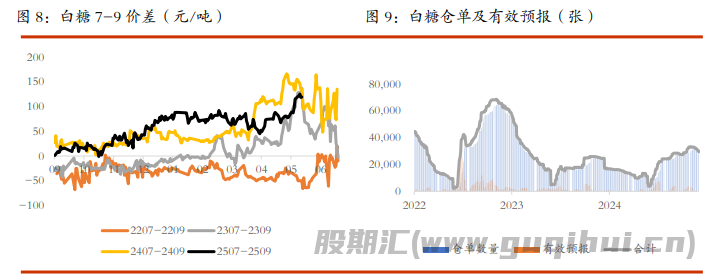

4、6 月 12 日白糖现货价格:南宁地区 6035 元/吨,较前一日下降 15 元/吨,柳州地区 6090 元/ 吨,较前一日下降 20 元/吨。 5、6 月 12 日白糖期货仓单数量 29116 张,较前一交易日下降 100 张,有效预报 0 张。

四、图表分析

棉花 白糖

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20