期货资讯(股期汇)

期货资讯(股期汇)东海期货:地缘政治情况继续干扰生产运输 油价仍有较强支撑

研报正文

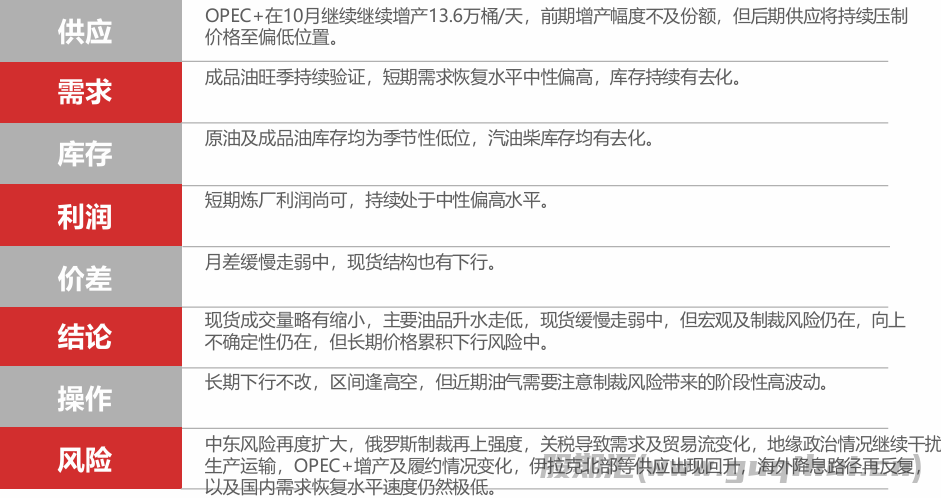

【原油】:4季度偏空预期仍在,短期现货采购仍有少量支撑

现货走跌暂缓

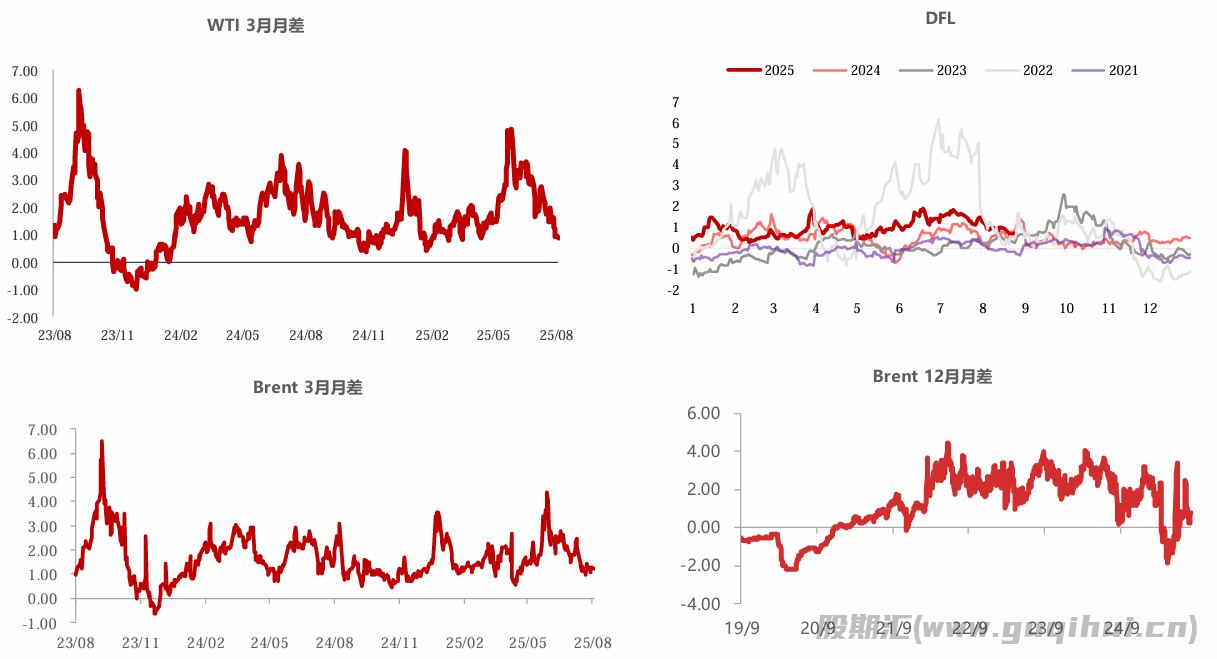

盘面远期结构仍在走弱过程中,但现货整体跌势已经有所暂缓,另外WTI在欧洲1个月远期货已经回升至1.6美金,但近期对俄罗斯制裁的风险明显推升近端结构,12月月差则出现了明显的转弱,长短月差也出现了异常背离。

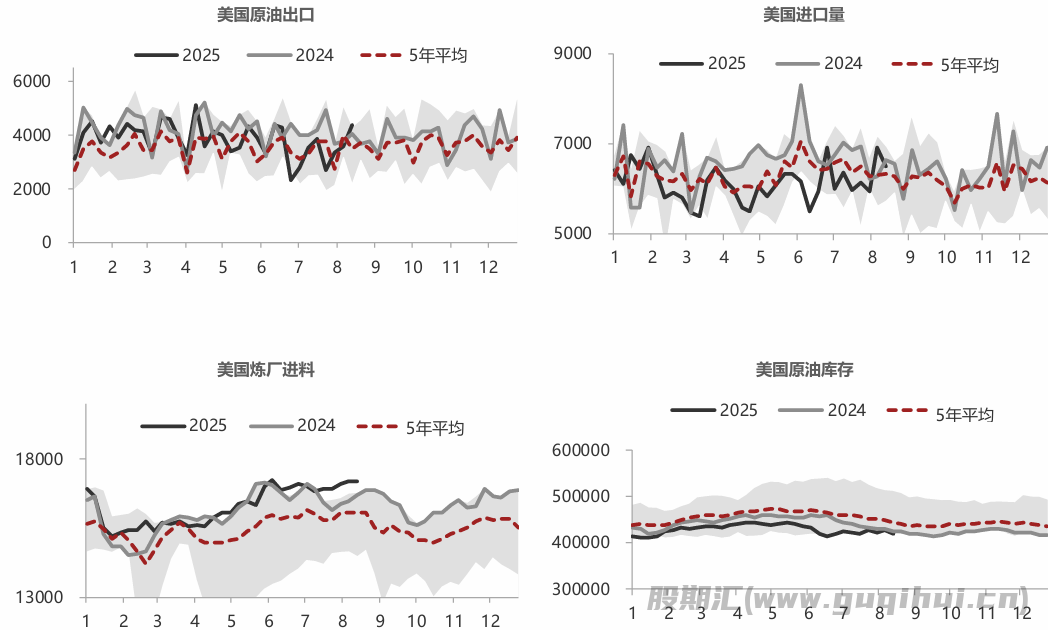

进料水平旺季继续保持高位

短期美国进料仍然处于高位,本周数据1691.1万桶/天。出口的阶段性下降使得库存明显增加,一定程度反应了前期欧洲市场的逐渐走弱,但旺季需求仍然不差,且持续性较强。

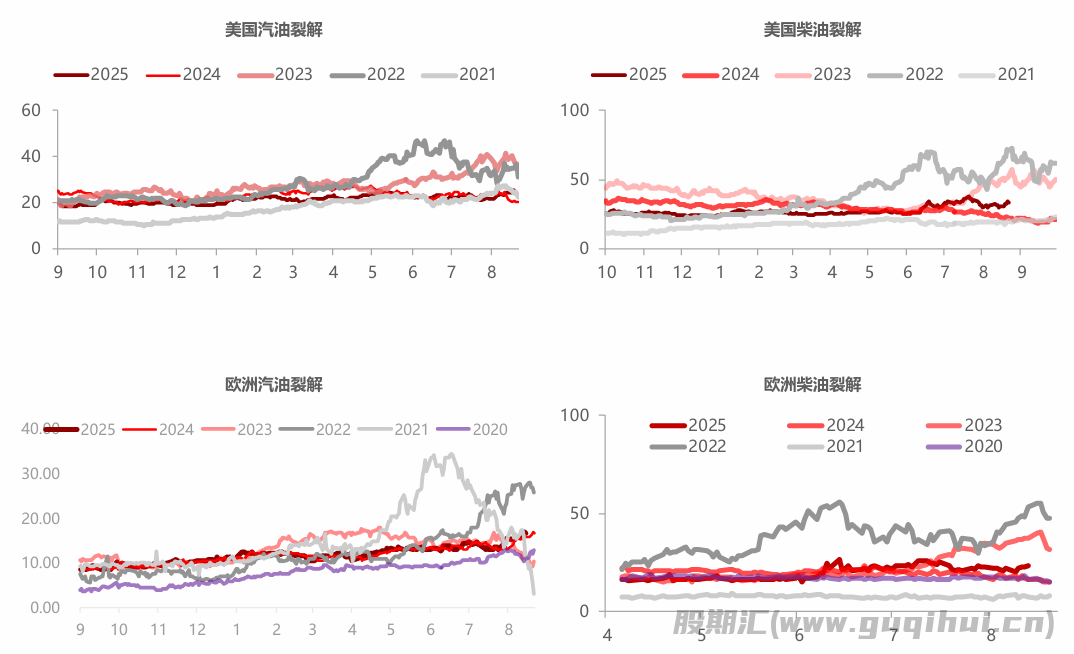

柴油强势减弱,成品油水平中性偏高

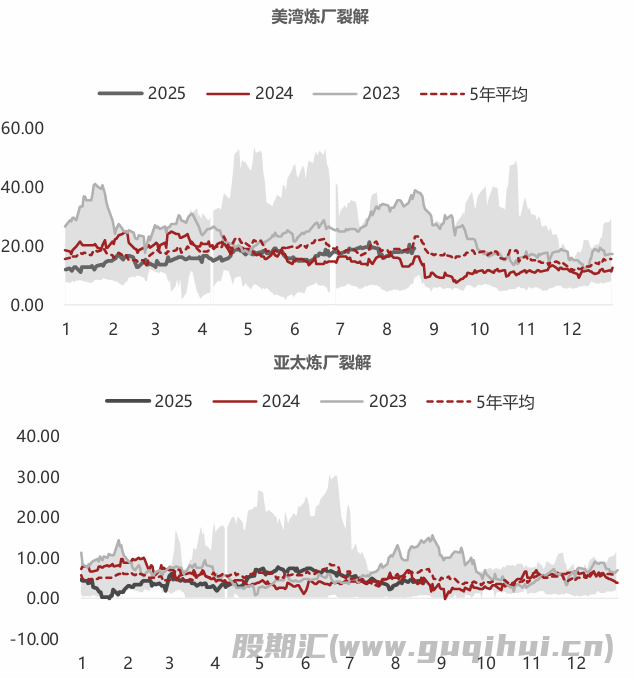

旺季过半,今年的需求水平基本处在中性偏高水平,且持续性良好,前期欧洲柴油强势程度目前回落明显,但海外汽油今年需求也持续仍处在较强水平,至9月前可能不会有太大的走弱风险。

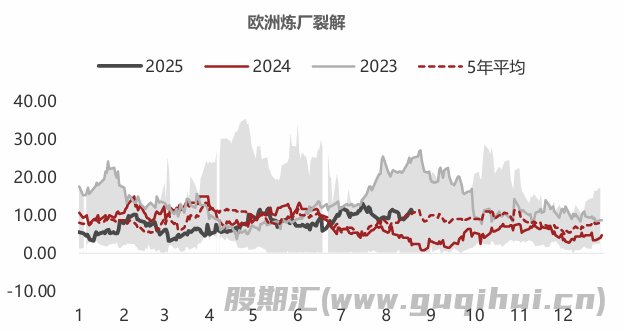

炼化利润保持稳定

炼化利润仍然保持中性偏高水平,短期尚未到影响现货采购节奏水平,但近期随着柴油的走弱而有明显的回落,且9月后逐渐淡出需求峰季时段,需求仍需观察。

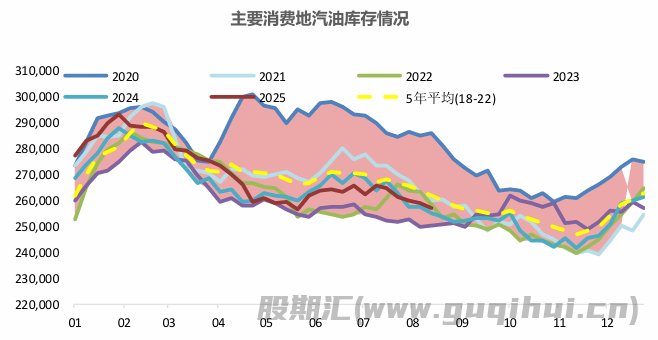

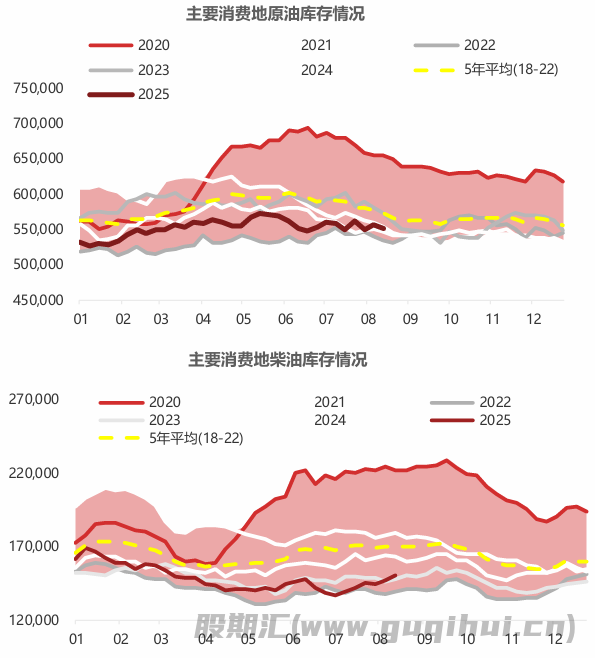

库存维持低位,累库风险仍未显现

近期原油绝对水平仍偏低位,成品油去化幅度一般,但总体水平也属季节性低位。对油价仍有较强的支撑,如果俄罗斯出现新的制裁情况,低位库存仍有盘面计价发酵驱动。

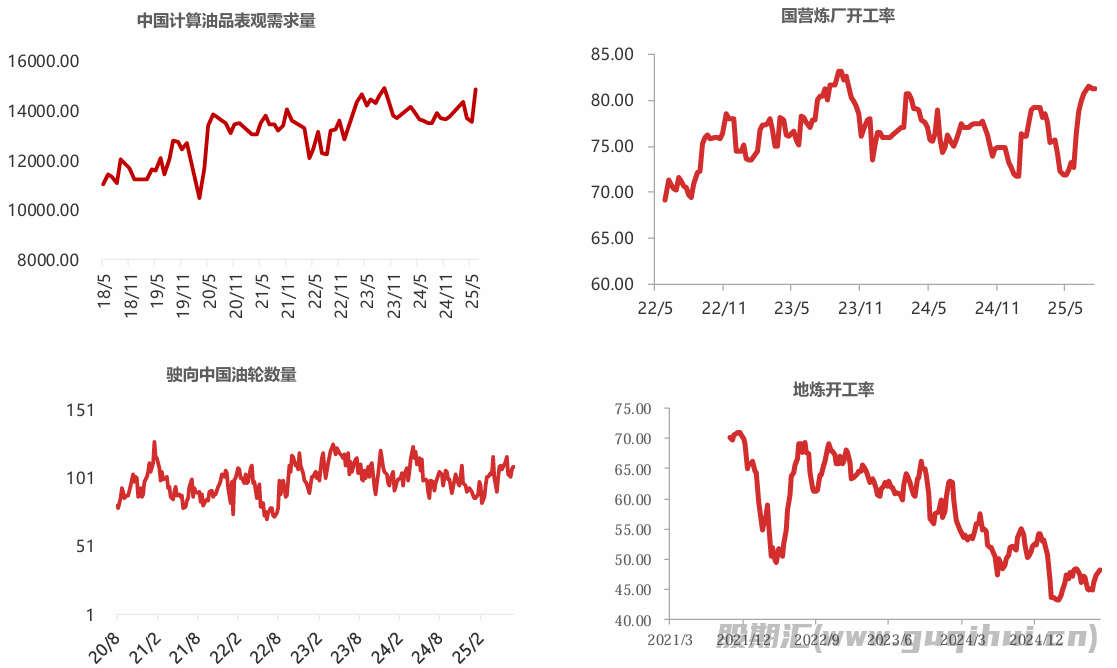

国内需求仍在恢复过程中

近期国内炼厂利润恢复明显,导致进口船货量明显增加,地炼开工略有下行,国营炼厂开工回升明显,总体进口需求有所提升。

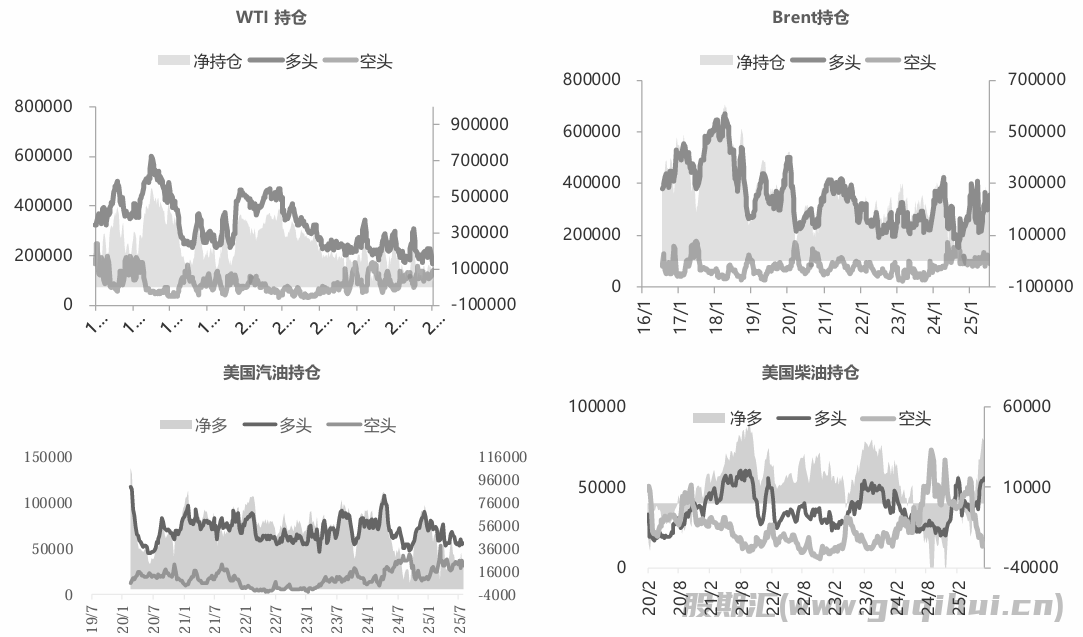

原油净多持仓再度开始去化

截至本周二,WTI净多头减少9757手,Brent净多减少11878手,在以伊矛盾之后再度首次出现齐降情况。另外成品油也出现汽柴净多持仓双降的情况。

结论及投资建议“

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20