期货资讯(股期汇)

期货资讯(股期汇)冠通期货:下游双节前备货带来提振 聚丙烯或震荡偏强运行

研报正文

【策略分析】

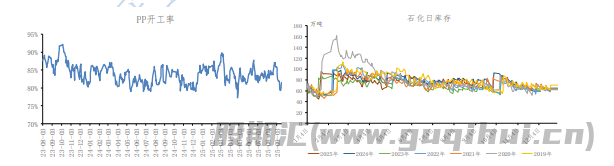

PP下游开工率环比回升0.59个百分点至51.45%,处于历年同期偏低水平。其中塑编开工率环比上涨0.5个百分点至43.6%,塑编订单环比继续略有增加,略高于前两年同期。9月24日,燕山石化一线等检修装置重启开车,PP企业开工率上涨至82%左右,处于中性偏低水平,标品拉丝生产比例上涨至 26.5%左右。

石化企业9月份去库一般,石化库存处于近年同期中性水平。成本端,恢复伊拉克库尔德地区石油出口的协议磋商遇阻,原油价格反弹。

供应上,新增产能45万吨/年中海油宁波大榭PP二期二线8月底已经投产,另一条产线45万吨/年中海油宁波大榭PP二期一线9月初投产,近期检修装置略有减少。天气有所好转,下游逐步进入金九银十旺季,塑编开工继续提升,PP下游多数行业有继续走高预期,下游双节前备货或能带来一定的提振,只是目前旺季需求不及预期,市场缺乏大规模集中采购。PP产业还未有反内卷实际政策落地,当然反内卷与老旧装置淘汰,解决石化产能过剩问题仍是宏观政策,将影响后续行情,预计PP震荡运行。

【期现行情】

期货方面:

PP2601合约减仓震荡上行,最低价6847元/吨,最高价6897元/吨,最终收盘于6877元/吨,在20日均线下方,涨幅0.39%。持仓量减少15873手至636504手。

现货方面:

PP各地区现货价格多数下跌。拉丝报6670-6970元/吨。

【基本面跟踪】

基本面上看,供应端,9月23日,新增中景石化二期二线、镇海炼化三线等检修装置,PP企业开工率下跌至80%左右,处于中性偏低水平。

需求方面,截至9月19日当周,PP下游开工率环比回升0.59个百分点至51.45%,处于历年同期偏低水平。其中塑编开工率环比上涨0.5个百分点至43.6%,塑编订单环比继续略有增加,略高于前两年同期。

周三石化早库环比下降4万吨至63万吨,较去年同期低了10.5万吨,石化企业9月份去库一般,石化库存处于近年同期中性水平。

原料端原油:布伦特原油12合约上涨至67美元/桶,中国CFR丙烯价格环比下跌5美元/吨至795美元/ 吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20