期货资讯(股期汇)

期货资讯(股期汇)宝城期货:下游节前补库需求预期 双焦期价高位震荡运行

研报正文

核心观点

【焦炭】

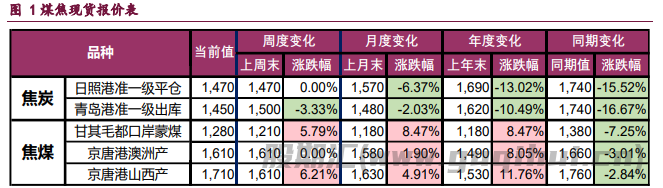

9 月 25 日,焦炭主力合约报收于 1760 元/吨,日内录得 2.00%的涨幅。截至收盘,主力合约持仓量为 4.57 万手,较前一交易日仓差为+704 手。

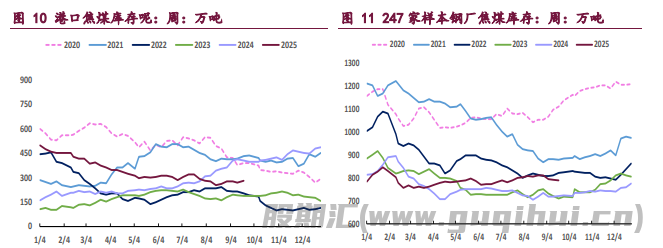

现货市场方面,日照港准一级湿熄焦平仓价格指数最新报价为 1470 元/吨,周环比持平;青岛港准一级湿熄焦出库价为 1450 元/吨,周环比下跌 3.33%。

另外,在焦企利润本就微薄的背景下,本周原材料焦煤价格偏强运行,叠加国庆长假临近,下游企业节前补库需求释放,近日焦炭开启首轮提涨,现货氛围偏乐观。整体来看,焦炭基本面矛盾暂不突出,市场观望情绪较浓,期货区间震荡运行,后市走向仍在于反内卷政策有无新增利好。

【焦煤】

9 月 25 日,焦煤主力合约报收 1234.5 点,日内上涨 0.98%。截至收盘,主力合约持仓量为 68.35 万手,较前一交易日仓差为-16170 手。

现货市场方面,甘其毛都口岸蒙煤最新报价为 1280.0 元/吨,周环比上涨 5.79%。供需方面,上周全国 523 家炼焦煤矿精煤日均产量 76.1 万吨,环比增 3.3 万吨,较去年同期产量偏低 3.3 万吨。进口端 288 口岸上周蒙煤通关车数重回年内高位,日通关车数在 1300~1400 车左右。需求端,样本焦化厂和钢厂焦炭日均产量合计 113.37 万吨,周环比基本持平。

整体来看,焦煤现实基本面支撑有限,但在反内卷题材反复扰动的背景下,国庆前下游补库预期和煤矿月末减产预期对价格形成一定支撑,驱动焦煤主力合约暂维持高位震荡运行。

一 产业资讯

(1)世界钢铁协会:8 月全球粗钢产量为 1.453 亿吨

2025 年 8 月全球 70 个纳入世界钢铁协会统计国家/地区的粗钢产量为 1.453 亿吨,同比提高 0.3%。2025 年 8 月,非洲粗钢产量为 180 万吨,同比下降 3.8%;亚洲和大洋洲粗钢产量为 1.077 亿吨,同比提高 0.4%;欧盟(27 国)粗钢产量为 880 万吨,同比下降 2.8%;其他欧洲国家粗钢产量为 370 万吨,同比提高 2.1%;中东粗钢产量为 380 万吨,同比提高 21.5%;北美粗钢产量为 910 万吨,同比提高 1.6%;俄罗斯和其他独联体国家+乌克兰粗钢产量为 670 万吨,同比下降 4.9%;南美粗钢产量为 360 万吨,同比下降 5.0%。

(2)临汾安泽市场炼焦煤价格上涨 10 元/吨 9 月 25 日临汾安泽市场炼焦煤价格上涨 10 元/吨,低硫主焦精煤 A9、S0.5、 V20、G85 出厂价现金含税 1590 元/吨。

二 现货市场

三 期货市场

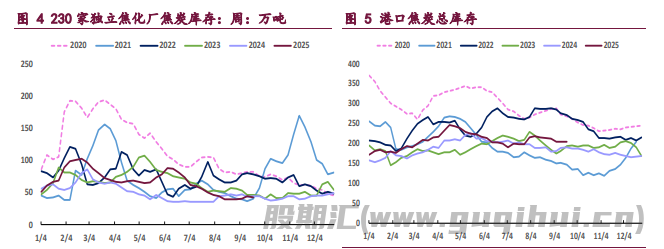

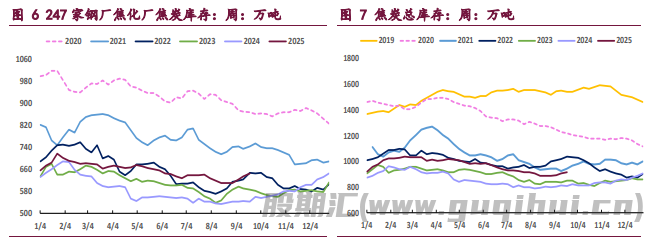

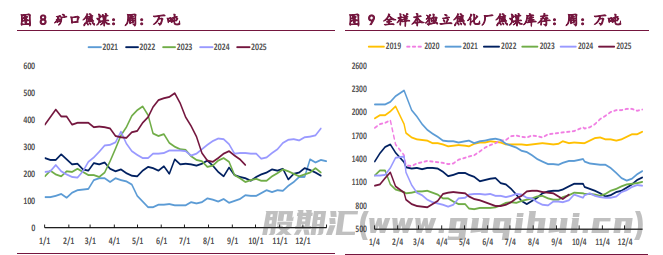

四 相关图表

五 后市研判

焦炭:9 月 25 日,焦炭主力合约报收于 1760 元/吨,日内录得 2.00%的涨幅。截至收盘,主力合约持仓量为 4.57 万手,较前一交易日仓差为+704 手。现货市场方面,日照港准一级湿熄焦平仓价格指数最新报价为 1470 元/吨,周环比持平;青岛港准一级湿熄焦出库价为 1450 元/吨,周环比下跌 3.33%。

另外,在焦企利润本就微薄的背景下,本周原材料焦煤价格偏强运行,叠加国庆长假临近,下游企业节前补库需求释放,近日焦炭开启首轮提涨,现货氛围偏乐观。整体来看,焦炭基本面矛盾暂不突出,市场观望情绪较浓,期货区间震荡运行,后市走向仍在于反内卷政策有无新增利好。

焦煤:9 月 25 日,焦煤主力合约报收 1234.5 点,日内上涨 0.98%。截至收盘,主力合约持仓量为 68.35 万手,较前一交易日仓差为-16170 手。

现货市场方面,甘其毛都口岸蒙煤最新报价为 1280.0 元/吨,周环比上涨 5.79%。供需方面,上周全国 523 家炼焦煤矿精煤日均产量 76.1 万吨,环比增 3.3 万吨,较去年同期产量偏低 3.3 万吨。进口端 288 口岸上周蒙煤通关车数重回年内高位,日通关车数在 1300~1400 车左右。需求端,样本焦化厂和钢厂焦炭日均产量合计 113.37 万吨,周环比基本持平。

整体来看,焦煤现实基本面支撑有限,但在反内卷题材反复扰动的背景下,国庆前下游补库预期和煤矿月末减产预期对价格形成一定支撑,驱动焦煤主力合约暂维持高位震荡运行。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20