期货资讯(股期汇)

期货资讯(股期汇)中衍期货:市场供需格局转向宽松 铁矿石价格或将承压回落

研报正文

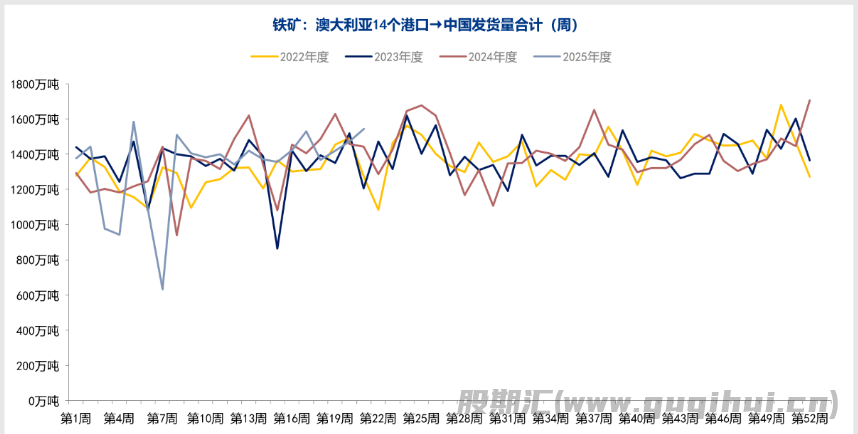

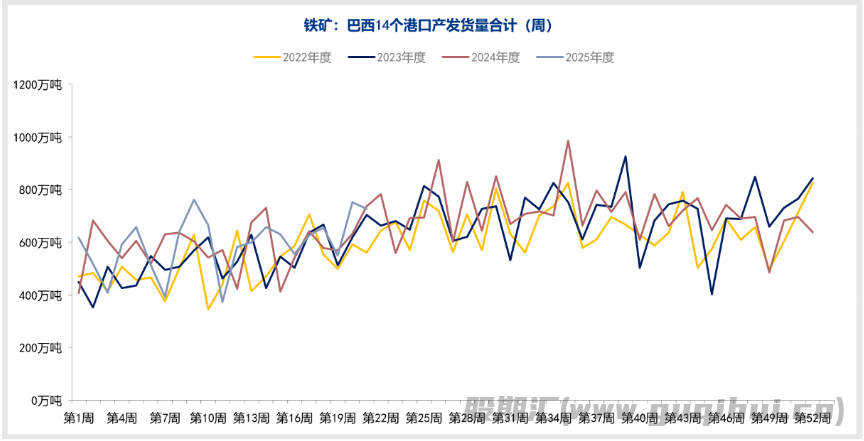

从供给端来看,据mysteel数据,本周澳洲发中国1460.3万吨,环比减少106.5万吨;巴西发中国748.9万吨,环比增加58.8万吨。发运总量小幅回落。

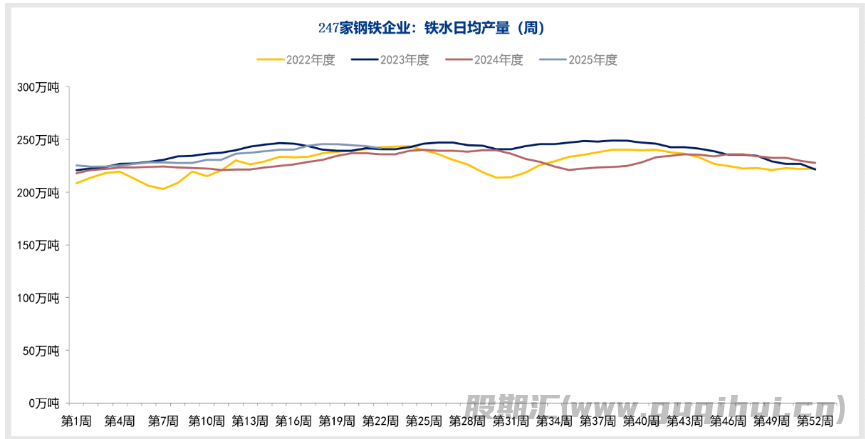

从需求端看,据mysteel数据,163家钢厂高炉产能利用率90.65%,环比减少0.23%;日均铁水产量241.81万吨,环比减少0.55万吨,需求端基本持平。

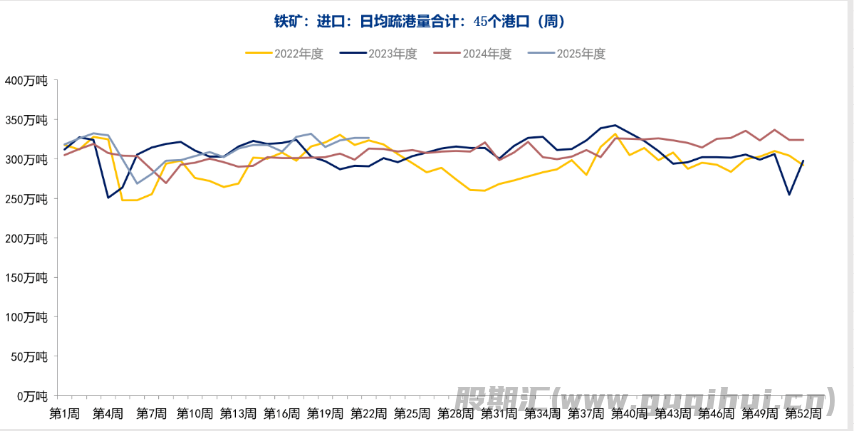

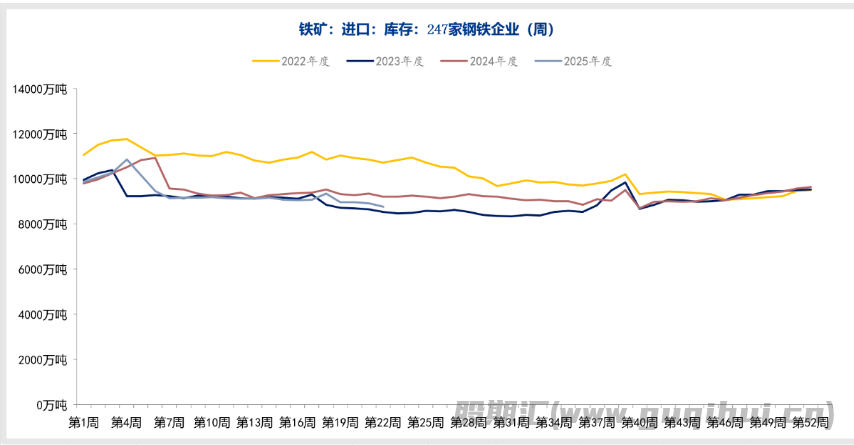

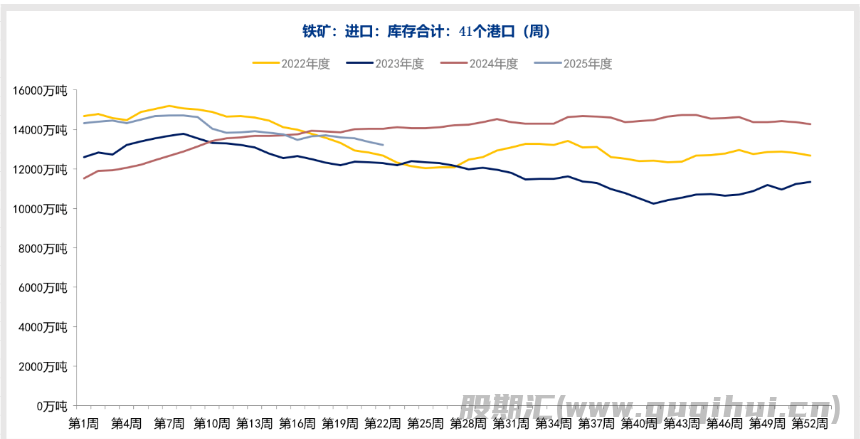

库存方面,据mysteel数据,进口铁矿港口库存为13328万吨,环比增加210.2万吨。45港口日均疏港量336.4万吨,环比减少2.77万吨。进口铁矿石钢厂库存总量为10037万吨,环比增加300.4万吨。整体来看,铁矿库存大幅上升。

当前国内铁矿石市场多空因素交织,价格呈现明显的震荡运行特征。国庆假期期间,市场整体表现平稳,新加坡铁矿石掉期价格仅从9月30日的103.7美元微涨至10月8日的104.5美元,波动幅度有限。同时,Mysteel发布的62%澳洲粉矿远期现货价格指数显示价格持稳运行。假期期间市场流动性明显下降,公开平台上几乎没有询报盘活动,港口现货货物的整体流动性也基本归零。

从需求端看,钢厂生产保持稳定是支撑铁矿石价格的关键因素。国庆假日期间钢厂高炉日均铁水产量变化不大,绝大多数钢厂短期暂未安排高炉检修计划。当前钢厂日均铁水产量维持在相对高位水平。节后补库需求尤为关键,由于放假期间钢厂以消耗库存为主,与节前相比库存下降3-8天不等,约有三分之二的钢铁企业有补库计划,计划补库量大约为2-3天消耗的库存。

供应端则呈现整体宽松态势,对价格上涨形成制约。海外发运量虽有所回落,但整体仍处正常偏高水平。国产矿供应方面,假期期间多数企业正常生产,国内铁精粉市场价格涨跌互现。港口库存结束震荡状态转为累积,随着海漂资源陆续到港和需求侧压力显现,港口库存预计将继续增加。

对于短期走势,铁矿石价格或将延续震荡运行格局。考虑到节后成材供应进一步上升,钢材市场供需压力趋增,对铁矿需求或也有部分抑制。从中期来看,10月份铁矿石价格将呈现先扬后抑走势。在钢厂利润逐步改善以及铁矿供应缓慢增长的大环境下,铁矿供需边际趋于改善,整体供需预计将维持平衡状态。

上半月受宏观政策预期与节后补库需求支撑,价格存在上行动力;下半月随着供应端宽松、需求侧压力显现以及港口库存持续累积,市场供需格局转向宽松,价格将承压回落。交易者需持续密切关注节后钢厂补库力度、港口库存变化以及可能的政策干预,这些因素将共同决定铁矿石价格的下一步方向。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20