期货资讯(股期汇)

期货资讯(股期汇)中信建投期货:情绪面尚可 铝价偏强震荡

研报正文

一、观点与策略

【氧化铝】

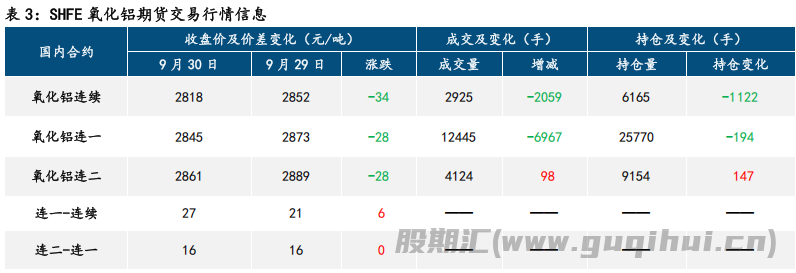

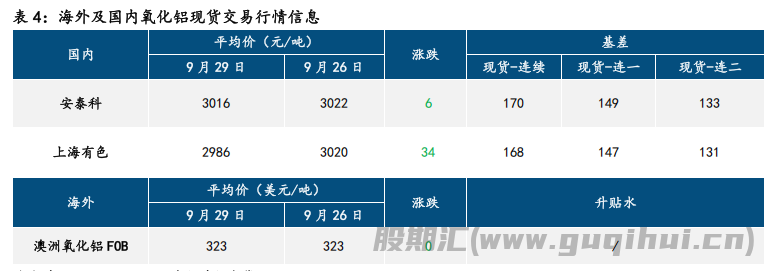

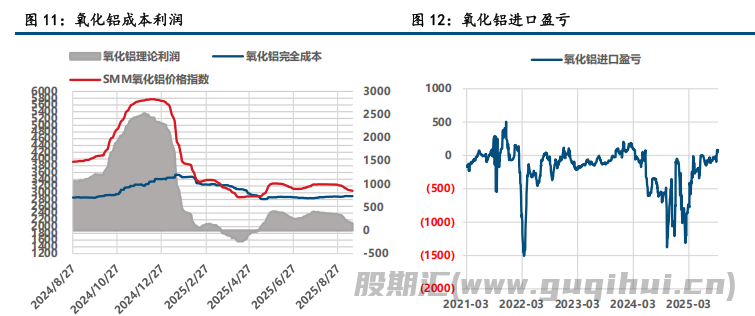

隔夜氧化铝期货低位企稳,现货保持下跌趋势。新疆某电解铝厂常规招标 1 万吨氧化铝,据了解中标到厂价格在 3180 元/吨,较上期价格下跌 10-20 元/吨。西澳成交 3 万吨氧化铝,离岸成交价格 323 美元/吨,进口窗口继续打开。

9 月全国氧化铝加权平均完全成本为 2863 元/吨,晋豫地区氧化铝加权完全成本3017 元/吨左右。预计 10 月晋豫黔等地部分氧化铝企业将逐渐接近盈亏平衡甚至亏损。

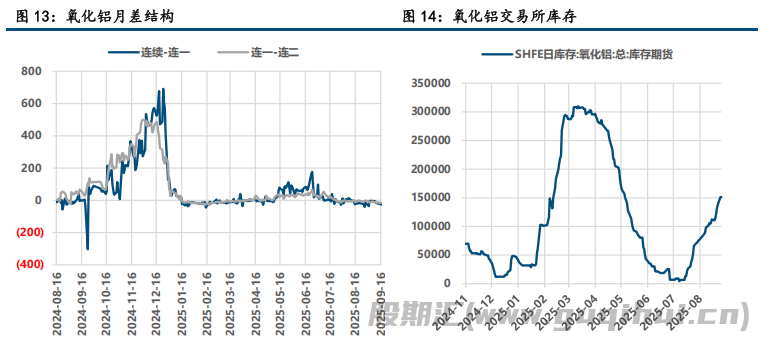

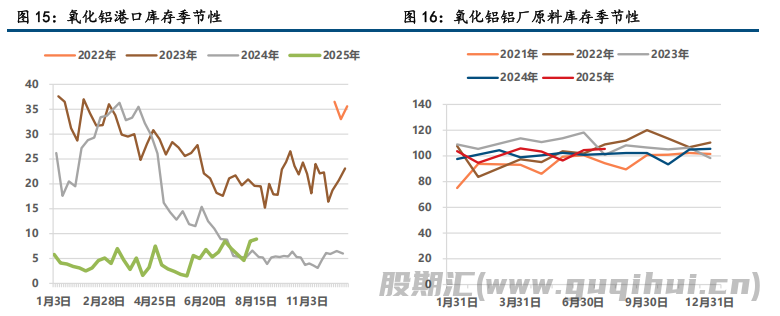

目前氧化铝运行产能仍在高位,各环节库存回升至过去 2 年高位,仓单库存亦增加至 173010 吨。在供应端未出现因亏损而较大规模减产前,氧化铝仍是偏空为主。

氧化铝 01 合约运行区间 2800-3000 元/吨,空单继续持有。

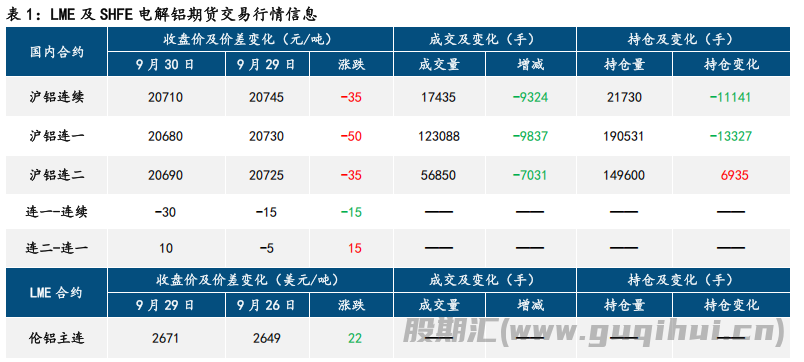

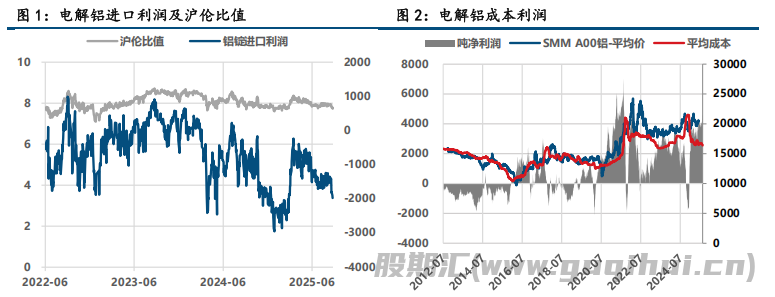

【沪铝】

美国经济数据持续真空,部分多头选择获利了结。10 月降息预期提升,外盘有色金属仍是偏强运行。沪金假期内的大幅上涨带动沪铜走强以修复金铜比值,这使得沪铝的相对估值随着沪铜上修而上涨,短期有色仍以宏观定价为主,在没有更多经济数据表明海外消费持续走弱之前,有色偏强运行。

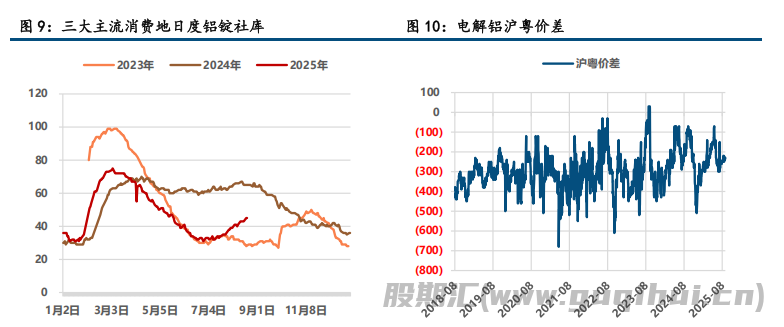

基本面看随着铝价走强,下游补货需求较差,现货升贴水走弱。不过部分贸易商有买现货抛盘面的行为,预计后续仓单将有所增加。昨日国内主流消费地铝锭累库 4.7 万吨,铝棒累库 3 万吨左右,当前现货面临一定库存压力。沪铝短期维持震荡偏强走势,不建议继续追高。

沪铝 11 合约运行区间 20900-21300,暂时观望为主。

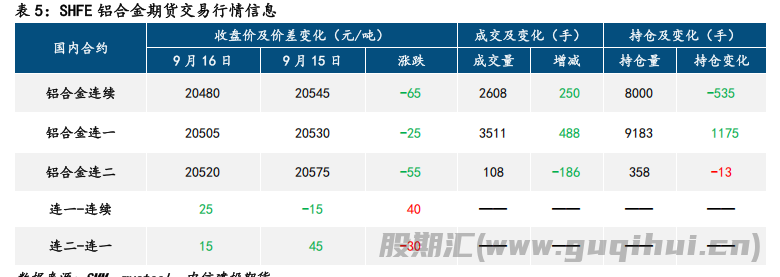

【铝合金】

隔夜合金偏强震荡。宏观面,消息略显平淡,假期利好余温推动有色上行。基本面看,供应端,电解铝假期累库幅度尚可,废铝报价企稳,一上一下影响下富宝口径下冶炼利润转负,供应压力放缓;需求端,压铸开工持稳,然社库水位仍然偏高,涨价幅度或不及原铝一侧。价差方面,AD2511-AL2511 价差下行至-550 左右,而现货价差仍在收敛。

总体来看,宏观情绪偏暖,合金涨幅不及沪铝,预计价格高位震荡为主,考虑 AD-AL 价差头寸套利。

操作上,铝合金高抛低吸,主力合约运行区间 20300-20800 元/吨附近。

二、铝产业链行情信息

三、铝产业链相关图表

(来源:中信建投期货)

沪铝 氧化铝声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20