期货资讯(股期汇)

期货资讯(股期汇)宝城期货:甲醇偏弱供需结构 原油偏弱基本面主导

研报正文

核心观点

【橡胶】

本周四国内沪胶期货 2601 合约呈现缩量增仓,震荡企稳的走势,盘中期价重心维持至 15500 元/吨一线运行。受益于宏观情绪驱动叠加产业因子驱动,有助于沪胶期货2601 合约估值修复。

【甲醇】

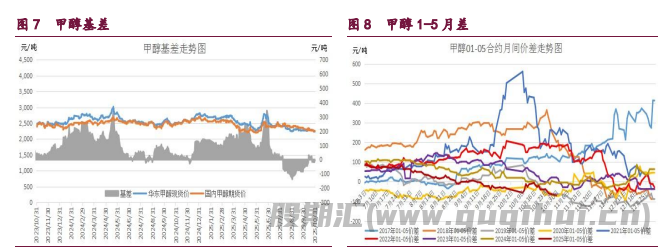

本周四国内甲醇期货 2601 合约呈现缩量增仓,震荡偏弱的走势。受国内煤炭期货价格大幅上涨带动,成本逻辑驱动支撑,对冲国内甲醇偏弱供需结构,甲醇期货展开震荡整理走势。

【原油】

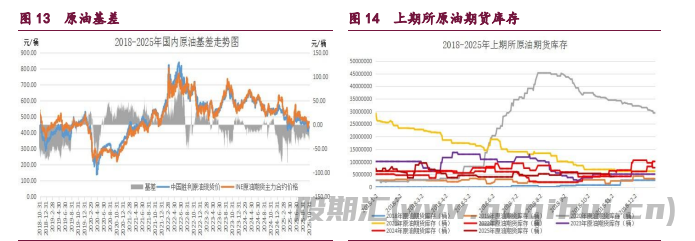

本周四国内原油期货 2512 合约呈现缩量减仓,震荡整理的走势。随着前期偏多的地缘因素被逐渐消化以后,油市转入由偏弱供需基本面所主导的行情中。

1. 产业动态

橡胶

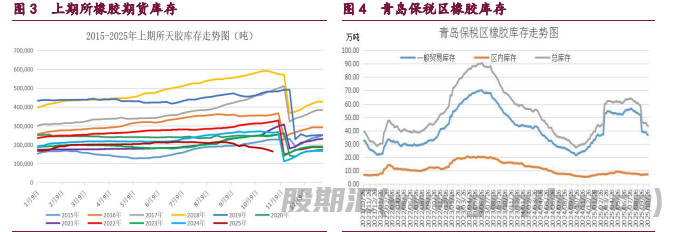

据隆众资讯统计,截至 2025 年 10 月 26 日,青岛地区天胶保税和一般贸易合计库存量 43.22 万吨,环比上期减少 0.53 万吨,降幅1.20%。保税区库存6.87万吨,降幅 1.29%;一般贸易库存 36.35 万吨,降幅1.18%。青岛天然橡胶样本保税仓库入库率减少 3.05 个百分点,出库率减少 2.61 个百分点;一般贸易仓库入库率增加 2.89 个百分点,出库率减少 0.54 个百分点。

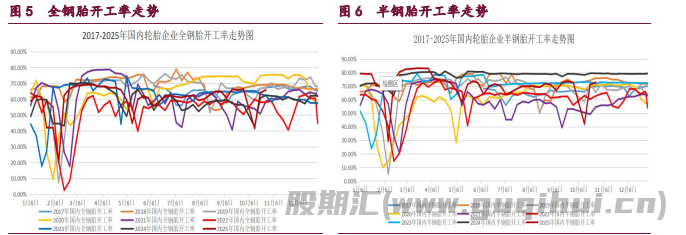

据 统 计 ,2025 年 10 月 24 日 当 周 中 国 半 钢 轮胎样本企业产能利用率为72.84%,环比+1.77 个百分点,同比-6.84 个百分点;中国全钢轮胎样本企业产能利用率为 65.87%,环比+1.91 个百分点,同比+6.95 个百分点。本周期轮胎样本企业产能利用率小幅提升,黑龙江、内蒙等地区降雪早于往年,雪地胎需求集中,半钢胎企业排产积极,对产能利用率形成带动。全钢胎企业周内排产多恢复至常规水平,带动整体产能利用率小幅走高。

2025 年 9 月中国物流业景气指数为 51.2%,较上月回升0.3 个百分点。新订单指数稳定扩张,物流企业新订单指数为 53.3%,环比回升1 个百分点,连续 4 个月保持 52%以上高景气区间。9 月,中国汽车产销分别完成327.6万辆和 322.6 万辆,同比分别增长 17.1%和 14.9%。2025 年前三季度,中国汽车产销累计完成 2433.3 万辆和 2436.3 万辆,同比分别增长13.3%和12.9%。

2025 年 9 月,中国重卡市场销量为 10.5 万辆,同比大幅增长约82%,环比增长 15%,实现连续六个月上涨。2025 年 1-9 月重卡市场累计销量约82.1万辆,同比增长 20%,为全年冲击 110 万辆总销量奠定基础。

甲醇

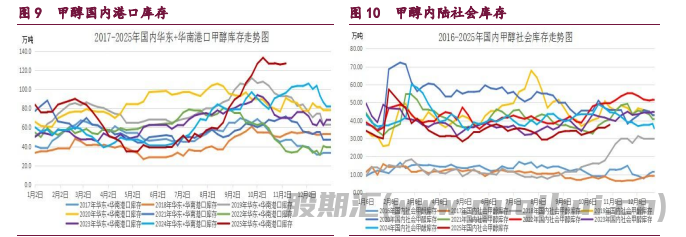

截止 2025 年 10 月 24 日当周,国内甲醇平均开工率维持在82.71%,周环比小幅减少 1.67%,月环比小幅增加 3.20%,较去年同期小幅增加2.17%。同期我国甲醇周度产量均值达 194.35 万吨,周环比小幅下降4.02 万吨,月环比大幅增加 7.08 万吨,较去年同期 186.99 万吨,大幅增加7.36 万吨。

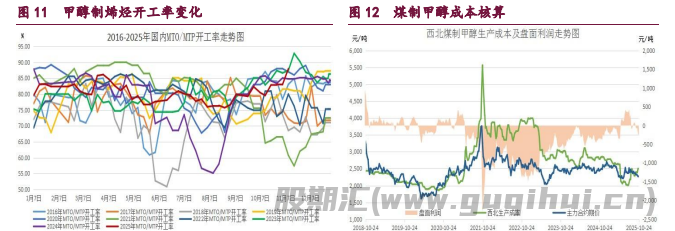

截止 2025 年 10 月 24 日当周,国内甲醛开工率维持在30.97%,周环比略微增加 0.02%。同时二甲醚方面,开工率维持在 8.34%,周环比小幅增加1.66%。醋酸开工率维持在 73.61%,周环比小幅增加 2%。MTBE 开工率维持在56.50%,周环比小幅增加 1.61%。截止 2025 年 10 月 24 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 86.45%,周环比小幅减少 1.91 个百分点,月环比小幅增加 3.42%。截止 2025 年 10 月 24 日,国内甲醇制烯烃期货盘面利润为-154元/吨,周环比小幅回升 111 元/吨,月环比小幅反弹 22 元/吨。

截止 2025 年 10 月 24 日当周,我国华东和华南地区的港口甲醇库存量维持在 126.98 万吨,周环比小幅增加 1.09 万吨,月环比略微增加0.17 万吨,较去年同期大幅增加 30.81 万吨。截至 2025 年 10 月23 日当周,我国内陆甲醇库存合计达 36.04 万吨,周环比略微增加 0.5 万吨,月环比小幅增加4.04万吨,较去年同期的 43.69 万吨,大幅减少 7.65 万吨。

原油

截止 2025 年 10 月 24 日当周,美国石油活跃钻井平台数量为420 座,周环比小幅增加 2 座,较去年同期回落 60 座。截止 2025 年10 月24 日当周,美国原油日均产量 1364.4 万桶,周环比小幅增加 1.5 万桶/日,同比大幅增加14.4万桶/日,处在历史高位。

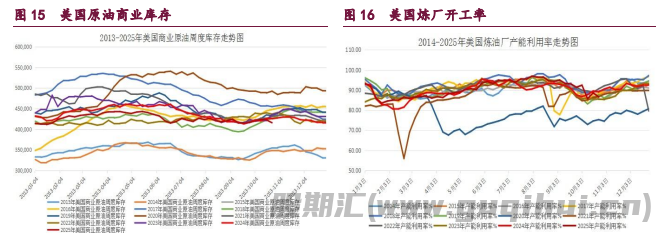

截至 2025 年 10 月 24 日当周,美国商业原油库存(不包括战略石油储备)达 4.16 亿桶,周环比大幅减少 685.8 万桶,较去年同期大幅减少954.3万桶。美国俄克拉荷马州库欣地区原油库存达 2256.5 万桶,周环比小幅增加133.4万桶;美国战略石油储备(SPR)库存达 4.091 亿桶,周环比小幅增加53.3万桶。美国炼厂开工率维持在 86.6%,周环比小幅下滑2.0 个百分点,月环比大幅减少 4.8 个百分点,同比小幅下滑 2.5 个百分点。

截至 2025 年 9 月 23 日,WTI 原油非商业净多持仓量平均维持在102958张,周环比大幅增加 4249 张,较 8 月均值 122063 张大幅减少19105 张,降幅达15.65%。与此同时,截至 2025 年 10 月 21 日,Brent 原油期货基金净多持仓量平均维持在 51791 张,周环比大幅减少 58520 张,较9 月均值216355张大幅减少 164564 张,降幅达 76.06%。

2. 现货价格表

3. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20