期货资讯(股期汇)

期货资讯(股期汇)五矿期货:铜锌供应边际趋紧 价格震荡偏强运行

研报正文

【沪铜】

【行情资讯】

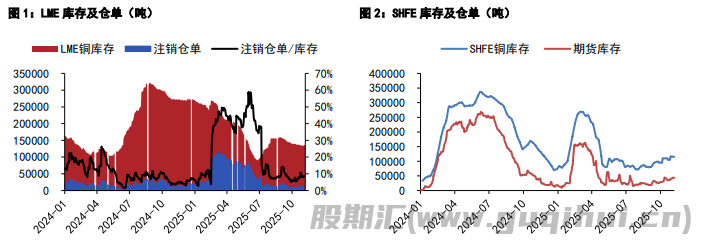

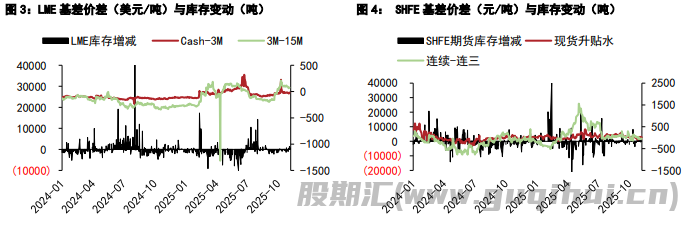

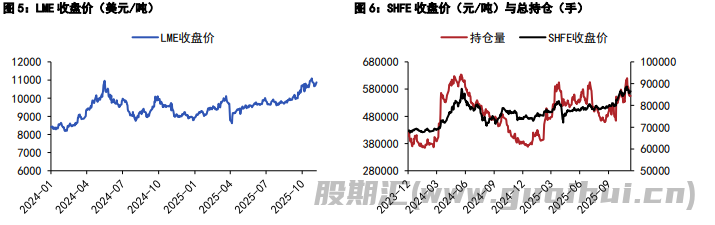

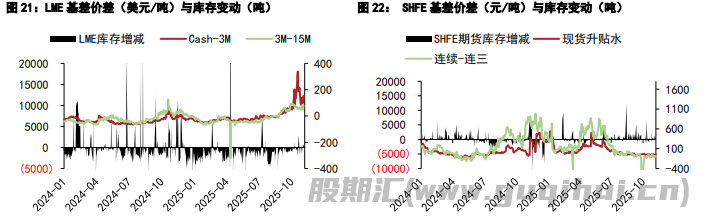

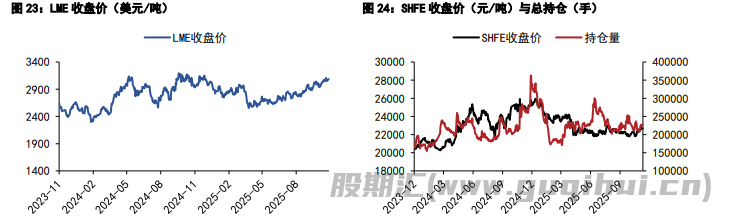

美参议院通过临时拨款程序,美国政府有望重新开门,铜价明显回升,昨日伦铜 3M 合约收涨 1.68%至 10874 美元/吨,沪铜主力合约收至 86500 元/吨。LME 铜库存增加 375 至 136275 吨,注销仓单比例抬升,Cash/3M 贴水收窄。

国内电解铜社会库存较上周四减少 0.7 万吨,保税区库存小幅增加,昨日上期所仓单微增至 4.4 万吨,上海地区现货升水期货 55 元/吨,成交边际向好。广东地区库存增加,现货贴水期货 40 元/吨,持货商出货增多。国内铜现货进口亏损约 500 元/吨。精废价差 3390 元/吨,环比扩大。

【策略观点】

美国政府重新开门和贸易局势缓和提振市场情绪。产业上印尼自由港 Grasberg 铜矿未发生事故矿区已经复产,但刚果(金)针对铜矿的环保检查趋严使得铜矿供应紧张格局未变,在废铜替代没有明显增加的情况下,精炼铜供应预计边际趋紧,从而为铜价下方提供强支撑。短期铜价或延续震荡偏强。今日沪铜主力运行区间参考:86000-87800 元/吨;伦铜 3M 运行区间参考:10750-11000 美元/吨。

【沪锌】

【行情资讯】

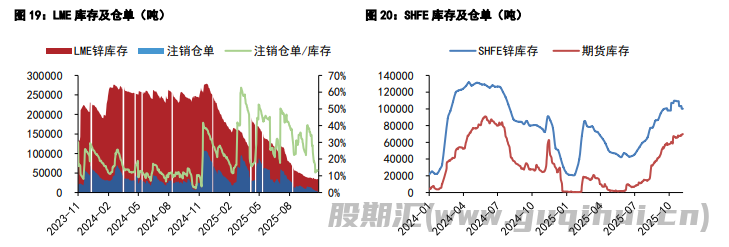

周一沪锌指数收跌 0.21%至 22690 元/吨,单边交易总持仓 22.81 万手。截至周一下午 15:00,伦锌 3S 较前日同期涨 22.5 至 3078 美元/吨,总持仓 22.14 万手。SMM0#锌锭均价 22570 元/吨,上海基差-45 元/吨,天津基差-85 元/吨,广东基差-85 元/吨,沪粤价差 40 元/吨。

上期所锌锭期货库存录得 6.99 万吨,内盘上海地区基差-45 元/吨,连续合约-连一合约价差-55 元/吨。LME 锌锭库存录得 3.49 万吨,LME 锌锭注销仓单录得 0.46 万吨。外盘 cash-3S 合约基差 152.26 美元/吨,3-15 价差 81.47 美元/吨。剔汇后盘面沪伦比价录得 1.038,锌锭进口盈亏为-4817.73 元/吨。据上海有色数据,国内社会库存小幅去库至 15.96 万吨。

【策略观点】

锌精矿 TC 延续下行,锌冶利润承压开工率边际下行,国内锌锭社会库存累库放缓。沪锌前期主力空头席位大量减仓,部分转为净多头持仓。伦锌注册仓单小幅抬升,海外结构性风险缓解。锌冶开工下滑叠加部分锌锭出口,现货端边际收紧推动沪锌短期偏强运行,但过剩周期中锌价上行空间相对有限。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20