期货资讯(股期汇)

期货资讯(股期汇)宏源期货:工业硅维持过剩格局 多晶硅现货抬涨压力较大

研报正文

资讯

1.SMM 调研显示,甘肃地区昨日硅煤价格呈现小幅调涨,调涨幅度30元/吨,当前硅混煤均价至930元/吨,颗粒煤均价至1050元/吨,其上涨核心为成本驱动型涨价。

2. 意大利环境与能源安全部表示,在该国首轮农业光伏计划下已选定747个项目,该计划获得来自欧洲复苏基金的17亿欧元(19亿美元)资金支持。 意大利环境与能源安全部(MASE)公布了该国首次农业光伏招标的更新结果,确认已选定747个项目,总装机容量达2吉瓦。今年7月,该部曾报告有536个项目,总计1.59吉瓦。在入选项目中363个规模超过1兆瓦,总装机容量为1.76吉瓦,所需总预算为 9.571亿欧元。另有384个小于1兆瓦的较小项目将增加253兆瓦装机容量,成本为1.418亿欧元。

投资策略-工业硅

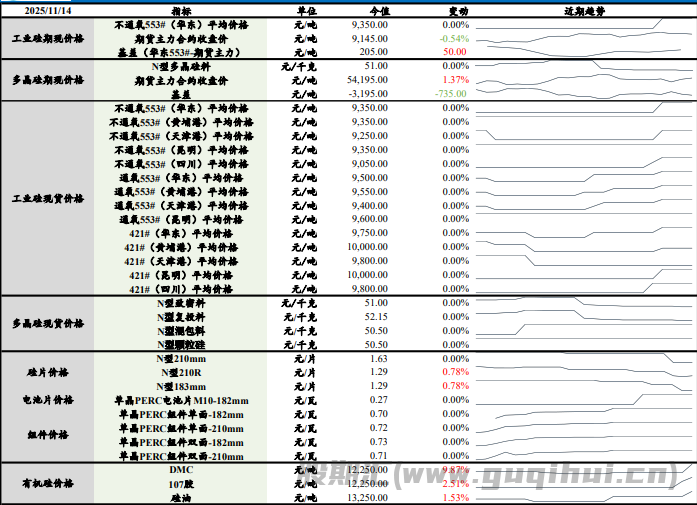

上一交易日工业硅不通氧553#(华东)平均价格较前日持平至9,350元/吨,421#(华东)工业硅平均价格较前日持平至9,750元/吨,期货主力合约收盘价较前一天下跌0.54%至9,145元/吨。

基本面来看,进入十月,西南产区逐渐回归至枯水期高成本期,部分硅企停炉停产已于10月底落地,硅企开工显著下滑,云南地区仅剩一体化或有长单需求的企业在产,北方地区开炉稳中有增,增减相抵后,预计11月工业硅产量降至40万吨以内;需求端来看,多晶硅企业虽维持减产态势,有机硅企业则多处于降负或检修状态,硅铝合金企业则按需采买,下游整体低位囤货意愿有限。

综合来看,硅市供需双弱,需求端好转有限,工业硅维持过剩格局,或将对盘面上方形成一定压制,关注9,300-9,500元/吨压力位。后续持续关注产业政策变动及硅企生产动态。

【交易策略】区间操作。

【风险提示】宏观风险,供给端扰动,需求不及预期。

投资策略-多晶硅

N型致密料较前一天持平至51元/千克;N型复投料价格较前一天持平至52.15元/千克;N型混包料价格较前一天持平至50.50元/千克;N型颗粒硅价格较前一天持平至50.5元/千克;期货主力合约收盘价较前一天上涨1.37%至54,195元/吨。

供给端来看,硅料企业维持减产态势,部分硅料厂或有新增产能投放,增减相抵后预计10月产量仍有小幅提升,预计11月产量或有所下滑;需求端来看,多晶硅市场成交较为清淡,新增成交较少,下游对于高价资源抵触情绪较重,市场等待行业政策指引。

整体来看,下游补库意愿有限,现货继续抬涨压力较大,对盘面上方空间形成一定压制,前期多单注意利润保护。后续持续关注多晶硅平台落地情况及宏观情绪演变。

【交易策略】供给端改革政策落地前可逢回调轻仓试多。

【风险提示】宏观风险,供给端扰动,需求不及预期。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20