期货资讯(股期汇)

期货资讯(股期汇)冠通期货:沪铜供应紧张预期托底 价格下探空间或有限

研报正文

【行情分析】

今日沪铜低开低走,夜盘下挫。供给方面,长单谈判临近,长单价格及结算方式仍有较大不确定性,11月预计5家冶炼厂检修,涉及粗炼产能150万吨,预计检修影响量为4.80万吨。铜精矿冶炼厂的开工率为85.4%环比下降3.1%;使用废铜或者阳极铜为主的冶炼厂的开工率为63.3%环比增加1.0%。

受770号文的影响,阳极铜采购依然受到影响,但个别地区政策明晰后,开工逐渐回暖,预计后续废铜供应将有所增加,补充铜矿端偏紧的缺口。需求方面,旺季表现不及往年,目前基本结束,短暂的回调拿货并未扭转下游需求的弱势状态,下游铜材开工环比回落,Mysteel样本调研显示10月国内精铜杆产量为75.60万吨,环比降10.99%。

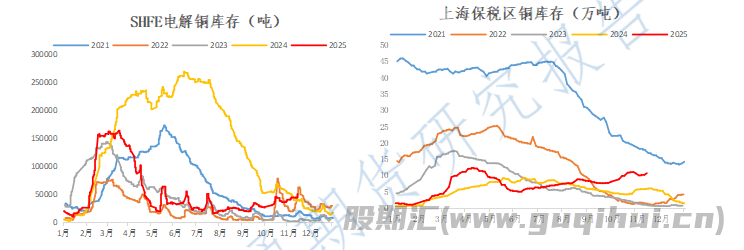

上期所库存10月底以来连续累库,目前库存累库至同比中高位,近日铜价高企下,下游拿货疲弱,库存接连增加。美国总统特朗普签署临时拨款法案,美国史上最长的政府“停摆”宣告结束。

政府停摆结束后,市场聚焦12月降息的不确定性,此次降息市场分歧相对较大,且国内经济数据偏弱,对后市预期情绪偏悲观,后续继续关注12月降息的市场消息对铜价造成的影响,国内基本面走弱,但紧张铜矿预期托底。

【期现行情】

期货方面:沪铜低开低走,夜盘下挫。

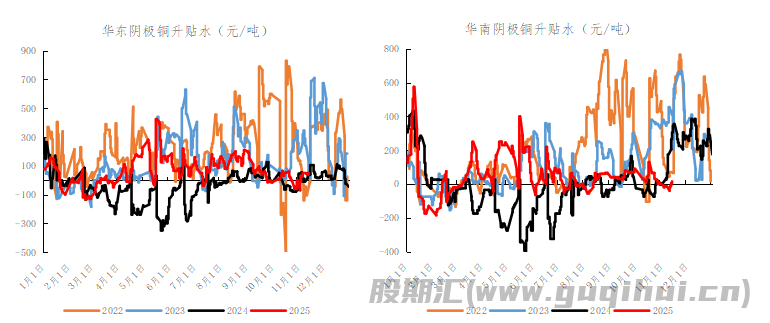

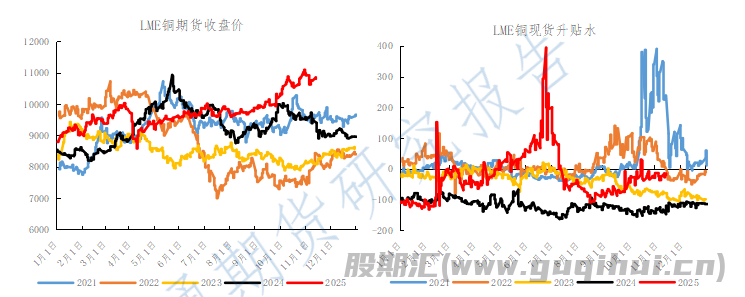

现货方面:今日华东现货升贴水50元/吨,华南现货升贴水15元/吨。2025年11月13日,LME官方价10957美元/吨,现货升贴水-15美元/吨。

【供给端】

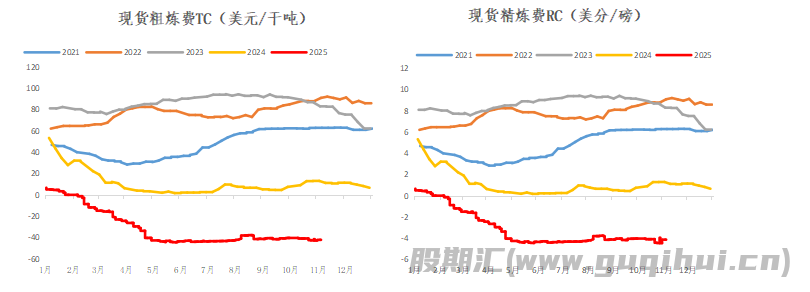

截至11月10日最新数据显示,现货粗炼费(TC)-41.9美元/干吨,现货精炼费(RC)-4.00美分/磅。

【基本面跟踪】

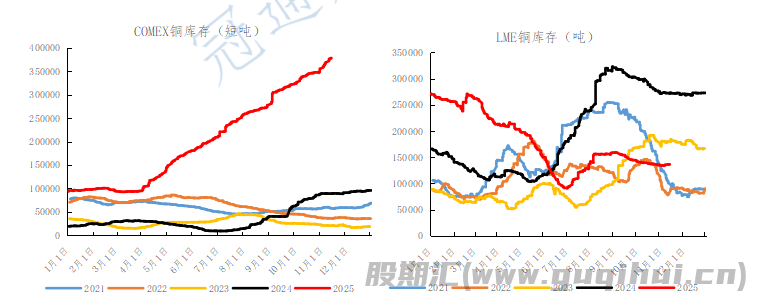

库存方面:SHFE铜库存4.98万吨,较上期增加5873吨。截至11月13日,上海保税区铜库存10.69万吨,较上期增加0.45万吨。LME铜库存13.62万吨,较上期-75吨。COMEX铜库存37.83万短吨,较上期增加1136短吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20