期货资讯(股期汇)

期货资讯(股期汇)宝城期货:豆类资金离场迹象明显 油脂内外盘联动下行

研报正文

核心观点

11 月 21 日,豆类盘整,油脂偏弱。豆一期价陷入震荡,期价承压于 20 日均线压力,下探 30 日均线支撑,伴随减仓近 2 万手;豆二期价震荡偏弱,期价承压于 60 日均线压力,跌破 30 日均线支撑,资金变化不大;豆粕期价震荡偏弱,期价承压于 5 均线压力,下探 60 日均线支撑,伴随减仓 3.8 万手;菜粕期价暂获 30 日均线支撑,承压于 5 日均线压力,伴随减仓 2.1 万手。

油脂期价整体转弱,豆油期价跌幅超 1%,期价跌破 20 日、30 日均线支撑,伴随减仓 2 万手;棕榈油期价跌幅超 2%,期价承压于 5 日均线压力,伴随增仓近 1 万手;菜籽油期价承压于 5 日、10 日和 60 日均线压力,期价承压于 10 日和 60 日均线交汇压力,伴随减仓近 1 万手。

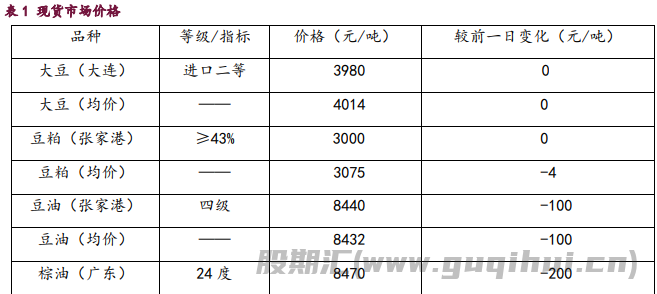

豆类市场呈现震荡偏弱格局,资金离场迹象明显,持仓量继续回落。现货市场整体承压,油厂为积极销售 12 月至次年 4 月的远期合同而持稳一口价,贸易商则维持滚动补货策略。当前国内大豆供应宽松,豆粕库存仍处于约 100 万吨的偏高水平,库存压力持续存在。同时,油厂开机率维持高位,豆粕产量较大。

与此同时,成本支撑松动,市场聚焦于中国采购美豆的实际步伐。尽管有消息称中国承诺采购,但市场对于年底前完成 1200 万吨的采购目标存疑,加上南美大豆丰产预期强劲,美豆期价止步不前对国内豆类成本支撑减弱。市场面临供给宽松和需求不振的双重压力。虽然盘面买油卖粕的套利盘延续平仓,为豆粕期价提供了暂时支撑。3000 元/吨已成为关键的心理和技术支撑位,如果有效跌破,下行空间将被打开。

油脂市场整体承压走弱,内外盘联动下行。外盘方面,马来西亚棕榈油期价继续下跌,主要受到外部食用油市场以及原油下跌的拖累;同时马棕出口数据疲软也给棕榈油期价带来压力,市场预期 11 月马棕油或进入累库周期,加重了短期库存压力。国内油脂品种间表现分化,菜油因现货供应偏紧相对抗跌,现货报价小幅上涨;豆油和棕榈油则跟随外盘走低。当前油脂市场影响因素繁杂,美豆油生物柴油政策前景不明令市场缺乏明确方向,短期油脂期价继续维持震荡偏弱运行。

1. 产业动态

1)周四国际谷物理事会(IGC)周四发布月报,将 2025/26 年度全球大豆产量调低 160 万吨,但是调低后的产量仍然远高于近年平均水平,其中巴西大豆产量可能再次创纪录。IGC 表示,受亚洲和美洲消费增长的推动,全球大豆消费量将调高到创纪录的 4.31 亿吨,库存可能同比减少约 500 万吨。2025/26 年度全球大豆产量预计为 4.264 亿吨,低于 10 月份预期的 4.280 亿吨,也低于上年的 4.288 亿吨(上月预测为 4.286 亿吨)。

本月将阿根廷大豆产量调低到 4780 万吨,低于上月预测的 4850 万吨,也低于上年的 5110 万吨。中国大豆产量预期值也调低到 2090 万吨,低于上月预测的 2110 万吨,但高于上年的 2070 万吨。印度大豆产量调低到 1330 万吨,低于上月预测的 1400 万吨,也低于上年的 1520 万吨。本月维持美国和巴西大豆产量预期不变,其中美国大豆产量预计为 1.16 亿吨,低于上年的 1.19 亿吨。巴西大豆产量预计为 1.77 亿吨,高于上年的 1.715 亿吨。全球大豆消费量调高 20 万吨,从上月预测的 4.303 亿吨调高到创纪录的 4.305 亿吨,也高于上年的 4.195 亿吨)。

2)海关数据显示,2025 年 10 月份中国连续第二个月未从美国进口任何大豆,而从南美进口的大豆数量创下历史新高,这反映在中美贸易摩擦持续的背景下,中国买家继续转向采购南美大豆,避免潜在供应中断。

中国海关周四公布的数据显示,10 月份中国从美国进口的大豆数量为零,而去年同期为 541,434 吨。这是因为今年早些时候中国对美国大豆加征高额关税,加上美国陈豆库存逐步降低,导致美豆进口成本远超南美,促使中国买家转向采购南美供应。

海关数据显示,10 月份中国从巴西进口大豆 712 万吨,同比增长 28.8%,占当月进口总量的 75.1%;从阿根廷进口大豆 157 万吨,同比增长 15.4%,占到当月进口总量的六分之一。2025 年 10 月份中国大豆进口总量为 948 万吨,创下历史同期最高纪录。今年 1 至 10 月,中国从巴西进口大豆 7081 万吨,同比增长 4.5%;从阿根廷进口大豆 446 万吨,同比增长 23.9%。今年 1 至 10 月,中国从美国进口大豆 1682 万吨,同比增长 11.5%,因为今年早些时候中国买家加大采购美豆,因担心特朗普关税政策可能导致潜在供应中断。

3)美国农业部长布鲁克·罗林斯表示,特朗普政府即将公布针对农民的新一轮补贴计划,以缓解农户因作物价格低迷与贸易摩擦所遭遇的持续亏损。今年美国大豆丰收,但是农户面临出口骤减以及成本高企的困境。美国和中国的贸易摩擦导致头号买家中国长时间避开美国市场,而是转向南美采购。10 月份特朗普政府曾公布为遭受影响的美国农户提供高达 150 亿美元的援助,但是因长达 43 天的政府停摆而推迟。

罗林斯表示,尽管近期中国开始恢复采购美国大豆,加上美国和日本以及巴基斯坦等国达成农产品采购协议,有助于部分改善农业前景,但是农场经济依旧举步维艰,因此政府将推出“过渡性补贴”,以弥补农民仍面临的损失。美国农业部副部长斯蒂芬·瓦登透露,政府机构正在重新评估这些新贸易协议对补贴额度的影响,细节预计将于 12月初公布。在特朗普第一任期中,由于中美贸易战导致美国对华农产品销售骤降,政府曾为受到贸易战影响的农户支付超过 230 亿美元的补贴。美国农户是特朗普能够两次在全国大选中胜出的主要拥趸。

4)美国农业部周四发布的周度出口销售数据显示,截至 2025 年 10 月 2 日当周,美国 2025/26 年度大豆净销售量为 919,500 吨,高于一周前(截至 9 月 25 日当周)的 870,500 吨;2026/07 年度净销售量为 5,000 吨,一周前为零。报告发布前,分析师们预计当周大豆净销售量位于 30 万吨到 150 万吨之间。

截至 10 月 2 日当周,2025/26 年度美国大豆主要销往埃及(23.76 万吨),墨西哥(16.2 万吨),土耳其(13.43 万吨),阿尔及利亚(8.4 万吨),孟加拉(5.8 万吨)、巴基斯坦(5.4 万吨)和越南(2.98 万吨)。2026/27 年度销售量为 5,000 吨,销往委内瑞拉。当周出口量为 720,500 吨,高于一周前的 611,300 吨,主要目的地包括墨西哥(19.62 万吨),埃及(18.16 万吨),巴基斯坦(11.5 万吨)以及土耳其(6.93 万吨)。当周没有对中国销售或装运大豆。

5)阿根廷农业部称,上周阿根廷农户销售新作大豆的步伐加快。截至 11 月 12 日,阿根廷农户预售 422 万吨 2025/26 年度大豆,比一周前高出 4 万吨,去年同期 173 万吨。上周销售 3 万吨。阿根廷农户还销售了 3,934 万吨 2024/25 年度大豆,比一周前高出 53 万吨,去年同期销售量是 3,270 万吨。作为对比,上周销售 29 万吨。上周阿根廷官方汇率和平行汇率的价差有所扩大。

截至 2025 年 11 月 12 日,阿根廷官方汇率和平行汇率之差为 22,一周前 21;10 月底为 2;9 月底为 55,8 月底为 3,7 月底为 46,6 月底为 8,5 月底为 24,4 月底为 23,3 月底为 242,2 月底为 154,1 月底为 160;2024 年 12 月底为 189。11 月 12 日,阿根廷大豆现货价格为 485,500 比索/吨,一周前 485,500 比索。2024/25 年度大豆出口许可申请 1,216 万吨,低于上周的 1,226 万吨,去年同期 458 万吨。2025/26 年度大豆出口许可申请量为 187 万吨,去年同期 0。

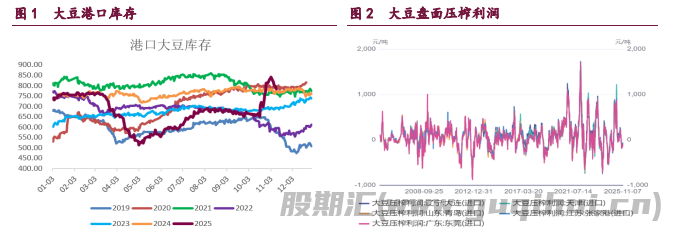

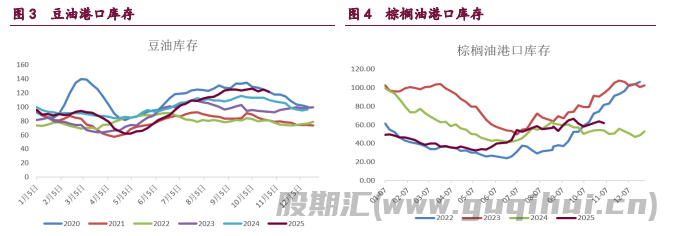

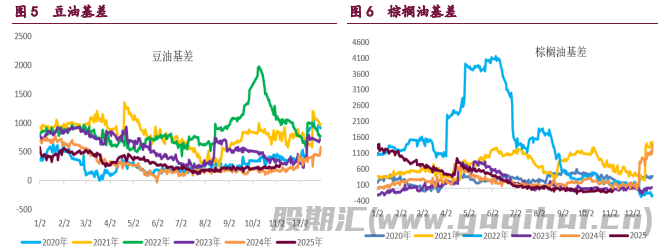

2. 相关图表

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20