期货资讯(股期汇)

期货资讯(股期汇)华龙期货:基本面没有向好驱动 甲醇短期偏弱运行

研报正文

一、 甲醇走势回顾

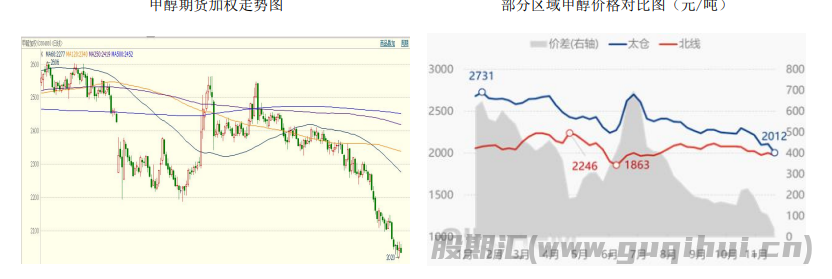

上周,甲醇供需延续弱势,甲醇期货继续下跌,至周五下午收盘,甲醇加权收于 2036 元/吨,较前一周下跌 1.97%。

现货方面,上周受港口货源倒流等因素影响,港口甲醇库存略有下降,但高库存对市场的压制持续,港口甲醇市场难有好转,延续下跌走势。江苏价格波动区间在 1970-2090 元/吨,广东价格波动在1970-2090 元/吨。

上周内地货源趋紧短暂带动局部成交好转,但港口供需过剩的核心矛盾未改,叠加供给充裕、下游需求疲软等多重利空因素,市场向好驱动严重匮乏,行情持续走跌.主产区鄂尔多斯北线价格波动区间在 1960-1980 元/吨;下游东营接货价格波动区间 2155-2175 元/吨。

二、甲醇基本面分析

1、上周国内甲醇产量再次上升

据隆众资讯,上周(20251114-1120)中国甲醇产量为2014185 吨,较上周增加 41210 吨,装置产能利用率为 88.77%,环比涨2.09%。

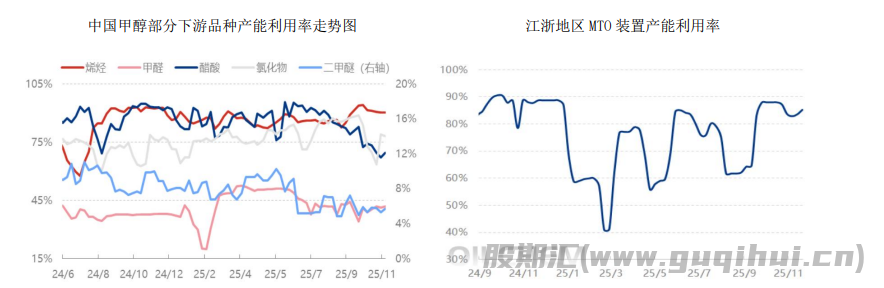

2、甲醇下游需求平稳

据隆众资讯,截止 11 月 20 日,甲醇下游部分品种产能利用率如下:烯烃:华东烯烃企业负荷稍有调整,整体周均开工率稍有增长。江浙地区MTO 装置周均产能利用率 85.31%,较上周上涨1.668 个百分点。

二甲醚:二甲醚产能利用率为 5.69%,环比+6.75%。心连心装置开车,周内其他二甲醚装置平稳运行,上周恢复量大于损失量,故整体产能利用率上涨。

冰醋酸:上周冰醋酸装置波动频繁,索普尚未恢复满产,兖矿装置波动降负荷运行,顺达降负荷运行,湖北谦信短停,安徽华谊恢复正常运行,英力士、广西华谊延续检修,负荷窄幅走高。

氯化物:上周甲烷氯化物开工在 78.23%,周期内江苏富强降至75%负荷运行,九江九宏装置停车,整体产能利用率有所下降。

甲醛:上周甲醛开工率 42.01%。周内联亿及金沂蒙提负运行,其他装置均维持平稳运行,整体产能利用率增加。

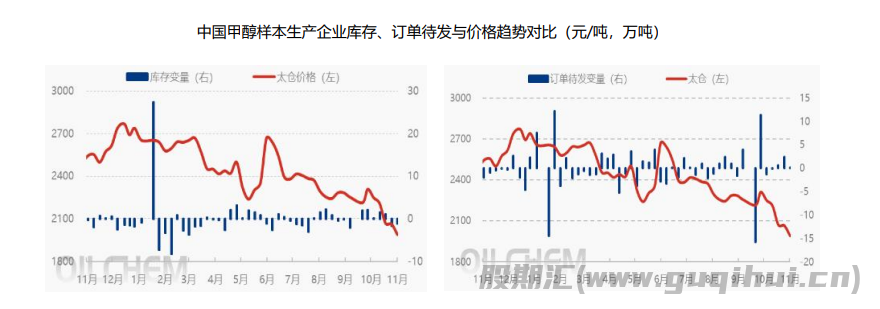

3、上周甲醇样本企业库存下降、待发订单量上升

据隆众资讯,截至 2025 年 11 月 19 日,中国甲醇样本生产企业库存35.87万吨,较上期减少 1.06 万吨,环比跌 2.86%;样本企业订单待发24.63万吨,较上期增加 0.09 万吨,环比涨 0.37%。

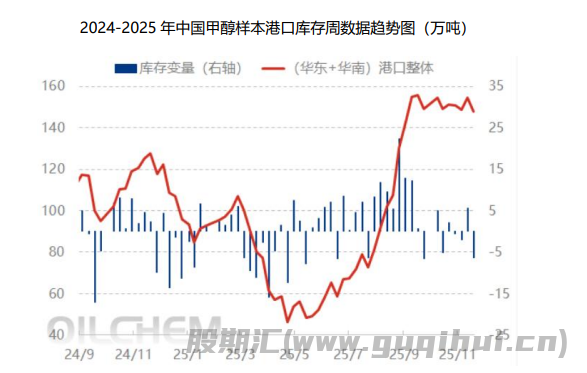

4、上周甲醇港口样本库存下降

据隆众资讯,截止 2025 年 11 月 19 日,中国甲醇港口样本库存量:147.93万吨,较上期-6.43 万吨,环比-4.17%。本周甲醇港口库存去库,国产补充匮乏以及进口货倒流支撑下,华东社会库提货良好,整体下游刚需稳定。本周华南港口库存继续去库。广东地区周内少量进口及内贸船只补充,主流库区提货量依旧稳健,库存继续去库。福建地区仅有内贸船只抵港,下游刚需消耗下,库存亦有去库。

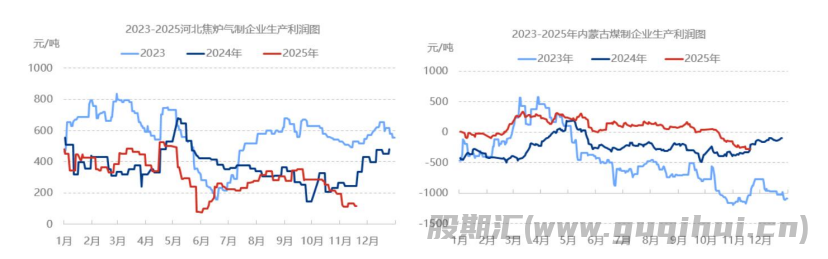

5、上周甲醇利润继续收缩

据隆众资讯,上周(20251114-1120),国内甲醇样本周均利润亏损放大,周期内西北内蒙古煤制甲醇周均利润为-266.70 元/吨,环比-8.77%;山东煤制利润均值-298.70 元/吨,环比-5.10%;山西煤制利润均值-373.10元/吨,环比-0.67%;河北焦炉气制甲醇周均利润为121.00 元/吨,环比-0.82%;西南天然气制甲醇周均利润为-518.00 元/吨,环比-17.73%。

三.甲醇走势展望

供给方面,本周国内甲醇装置或复产多于检修,预计本周中国甲醇产量202.66 万吨左右,产能利用率 89.31%左右,较上周上升。

甲醇下游需求方面,烯烃:本周烯烃企业暂无计划内调整预期,预计开工率维持稳定。

二甲醚:本周,新乡心连心、九江心连心平稳运行,其他装置暂无停开车预期,预计整体产能利用率增加。

冰醋酸:本周,索普、兖矿装置或恢复正常运行,暂无计划内检修装置,预计产能利用率走高。

甲醛:本周,提负后的装置维持平稳运行,其他装置暂无停车及检修计划,预计供应增量,产能利用率或将继续小幅增加。

氯化物:本周,鲁西 20 万吨/年装置或重启,然九宏装置停车,整体损失量大于恢复量,预计产能利用率呈下降趋势。

本周,中国甲醇样本生产企业库存预计为35.69 万吨,整体呈现小幅去库趋势。主产区烯烃装置仍存外采预期,对需求形成一定支撑,同时上周样本企业待发订单量增加,需求端采买积极性或将延续。综合来看,预计下周样本企业库存将延续小幅下降态势。

港口库存方面,本周港口倒流内地套利空间或维持开启状态,进口表需或延续高位,预计港口甲醇库存或变动有限,具体需关注外轮卸货速度。

综合来看,甲醇供需依旧宽松,基本面没有实质性向好驱动,甲醇短期内大概率仍偏弱运行。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20